|

|

|

|

|

|

|

||||

|

|

Виктор ПАНЬКИВ

Украинский рынок ДГУ-2010: по свежим следам

В 2010 году рынок дизельных генераторов несколько «воспрянул духом». Не в последнюю очередь благодаря оптимистическим прогнозам о скором выходе из кризиса и приближающемуся Евро-2012.

В мире товарно-денежных отношений различные секторы экономики объединены между собой невидимыми причинно-следственными связями. Рост или снижение активности в одном из сегментов тут же сказывается на уровне благополучия в соседних секторах. Изучая отечественный рынок ДГУ, трудно отказаться от мысли, что для отечественной экономики этот сегмент выступает в роли лакмусовой бумажки, характеризующей уровень активности народного хозяйства в целом. Нет такой отрасли, где не нужны были бы резервные источники электропитания. Все тенденции, которые мы наблюдаем на рынке дизельных генераторов, являются косвенным отражением состояния экономики страны в целом.

Эпоха перемен Год 2009-й большинству участников рынка запомнился падением спроса на дизельные генераторы во всех потребительских сегментах. А вот 2010 год, как отметила большая часть экспертов, характеризуется заметным ростом спроса на ДГУ. В результате его объем вырос на 15% по сравнению с 2009 годом и достиг $33 млн. Некоторое увеличение спроса, а также инфляция позволили повысить стоимость дизельных генераторов и дополнительных опций в среднем на 10%. Таким образом, цены вернулись на уровень начала 2009 года.

______________________________________________________________ Объем украинского рынка ДГУ 2010 года достиг $33 млн., превысив позапрошлогодний показатель на 15% _______________________________________________________

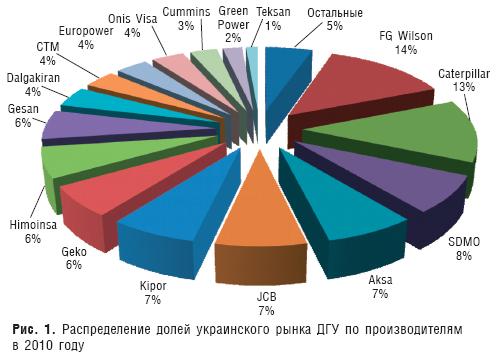

На рис. 1 представлена диаграмма распределения долей украинского рынка ДГУ по производителям. Количественные данные по производителям получены нами в результате анкетирования отечественных участников рынка ДГУ, а также экспертных оценок. В 2010 году первое и второе места (соответственно с долей 14% и 13%) разделили между собой компании FG Wilson и Caterpillar. По исследованиям рынка ДГУ предыдущего года доля FG Wilson в 2009-м составляла 11%, а Caterpillar — 16%. Достаточно близкие позиции лидеров вполне укладываются в статистическую погрешность. На третьем месте в нашем исследовании оказалась компания SDMO с долей 8%. Далее следует плотная группа из трех компаний — Acsa, JCB, Kipor, доля каждой из которых составляет около 7%. Всего на 1% отстают от этой тройки компании Geko, Gesan и Himoinsa (по 6% у каждой). Далее идет достаточно плотная группа из четырех компаний (Dalgakiran, CTM, Europower, Onis Visa), каждый участник которой претендует на 4%. Вес остальных производителей, за исключением Cummins (3%), не превышает 2%. Если сравнить динамику общего характера распределения долей между производителями ДГУ между 2009 и 2010 годами, то можно отметить тенденцию к «размыванию» долей между достаточно большим числом производителей. В результате лидеры как бы снижают свое присутствие на рынке, а игроки «второго эшелона» как бы наращивают. Причина этого процесса вероятно в том, что потребитель вынужден либо экономить, либо откладывать покупку до лучших времен. Нынче цена — немаловажный фактор спроса. Производители, предлагая продукцию в более низком ценовом сегменте, имеют сегодня определенные преимущества.

Новички и старожилы В нашем первом исследовании рынка ДГУ за 2008 год было отмечено, что количество зарубежных торговых марок, присутствующих на украинском рынке, год от года растет (рис. 2). В 2010 году их число уверенно перешагнуло за тридцать. Это явление можно назвать «дизель-бумом».

Кризис не только не смог остановить приток новых игроков, но даже этому несколько поспособствовал. Уменьшение денежной массы у большинства потребителей заставило их обратить свой взор на менее дорогую продукцию из Китая и Турции, а дистрибьюторов европейской и американской техники — снижать цены и менять маркетинговую стратегию. Естественно, изменение спроса породило новое предложение. Еще в 2009 году на рынке появился турецкий производитель Genpower, заключивший договоры о дистрибуции сразу с двумя отечественными компаниями — «Витал-Энергорезерв» и «Пауэр Дженерейшн». В 2010 году список новичков пополнил китайский бренд Rotex, дистрибьютором которого стала компания «Генератор». Но и европейские производители в долгу не остались. Украинская компания «Мегатрейд» стала официальным дистрибьютором испанского производителя Inmesol и бельгийского Europower, который уже имеет дистрибьюторов в Украине в лице компаний «Бест Пауэр Украина» и «Днипро Мотор». Однако только последняя компания имеет право ввозить ДГУ под торговой маркой Europower, являясь ее эксклюзивным дистрибьютором. Компания «Бест Пауэр Украина» ввозит продукцию этого бельгийского производителя под брендом Best Power, а «Мегатрейд» под названием E.I.P.A. Больше никаких глобальных изменений на рынке не произошло, что и отражено на итоговой схеме рынка ДГУ (рис. 3). В данный момент еще несколько турецких и китайских производителей нарабатывают партнерские связи. Чем это закончится, мы узнаем в следующем исследовании.

Старожилами рынка являются такие производители, как Aksa (Турция), присутствующая в Украине с 1992 года, и SDMO (Франция), официальным дистрибьютором которой в 1995 году стала компания «НТТ Энергия». Прочно обосновался в нашей стране также американский Caterpillar (эксклюзивный дистрибьютор с 1996 года — «Цеппелин Украина»). К категории старожилов нужно отнести и британский FG Wilson, с которым вначале сотрудничала компания «Синапс» (1996-2000 гг.), а с 2001-го эстафета перешла к компании «Мадек», ставшей эксклюзивным дистрибьютором данной торговой марки. В 1996 году шведский производитель Atlas Copco открыл представительство в Украине. Таким образом, пять зарубежных производителей работают на территории страны уже свыше пятнадцати лет! В целом же на украинском рынке представлены все ведущие мировые производители, а также большинство турецких и китайских торговых марок. Первенство (по количеству брендов) принадлежит Западной Европе (19) и Турции (5). США имеют скромный показатель в два производителя, но зато какие — Caterpillar и Cummins. Вторая экономика мира — Китай — представлена пока всего лишь четырьмя производителями. Схема, приведенная на рис. 3, отражает не только реалии взаимодействия субъектов рынка, но и целый ряд проблем, с которыми компании сегмента ДГУ столкнулись в новых экономических условиях. Оказалось, например, что некоторые дистрибьюторы не имеют собственных веб-сайтов. Другие работают через подставные юридические лица. Третьи создают зеркальные фирмы, доступ к которым хотя и осуществляется по разным телефонам, но трубку берут одни и те же люди. Есть и такие, кто настоятельно просил не упоминать в прессе ни название компании, ни даже торговую марку ДГУ — эти необоснованные просьбы мы, конечно же, проигнорировали; тем более что телефоны отвечают, сайт обновляется... То есть пациент скорее жив… Возможно, это первые характерные свидетельства того, что часть рынка начинает перемещаться в тень. По крайней мере, активно к этому готовится. А если и правда, что «различные секторы экономики объединены между собой невидимыми причинно-следственными связями», то что нас ждет дальше?

Пророки в своем отечестве Особенно приятно, что в нашей стране не перевелись, и даже наоборот — появляются отечественные производители дизельных электростанций. Во-первых, хотелось бы упомянуть старожила, работающего еще с советских времен (когда и самого рынка не было — «Первомайскдизельмаш». На данный момент это предприятие выпускает агрегаты мощностью до 300 кВА на базе двигателей собственного производства. Иначе дело обстоит у двух других национальных производителей — «НПФ Элекс» и «Спец-Сервис». Первая компания находится сейчас в поиске конфигурации, оптимально приспособленной к украинским условиям работы. Все производимое оборудование является экспериментальным, и пока о запуске в серию речь не идет. Но это дело времени. Предприятие же «Спец-Сервис» с 2009 года производит дизельные электростанции на базе двигателей белорусского «ММЗ» (мощностью до 100 кВА) и российского «ЯМЗ» (свыше 100 кВА) производства. Кроме того, с 2010 года «Спец-Сервис» ввозит на территорию Украины агрегаты производства российского предприятия «Промышленные силовые машины» (употребляется также название «ПСМ»), являясь официальным дистрибьютором данной продукции. Так что можно констатировать появление в Украине ДГУ российского производителя, диапазон мощности которых начинается с 10 кВА и заканчивается 187 кВА.

Без партнеров никак Кризис не смог повлиять на устоявшиеся связи между производителями и дистрибьюторами. Ни одно партнерское соглашение не было расторгнуто. Рынок дизельных электростанций консервативен, ведь для наработки партнерских сетей и связей требуется время. Поэтому лучшим девизом здесь служит поговорка «На переправе коней не меняют». Отношения между дистрибьюторами и их партнерами также скорее способствует заключению новых партнерских соглашений, чем расторжению старых.

______________________________________________________ Рынок дизельных электростанций весьма консервативен — ни одно партнерское соглашение в 2010 году не было расторгнуто ______________________________________________________

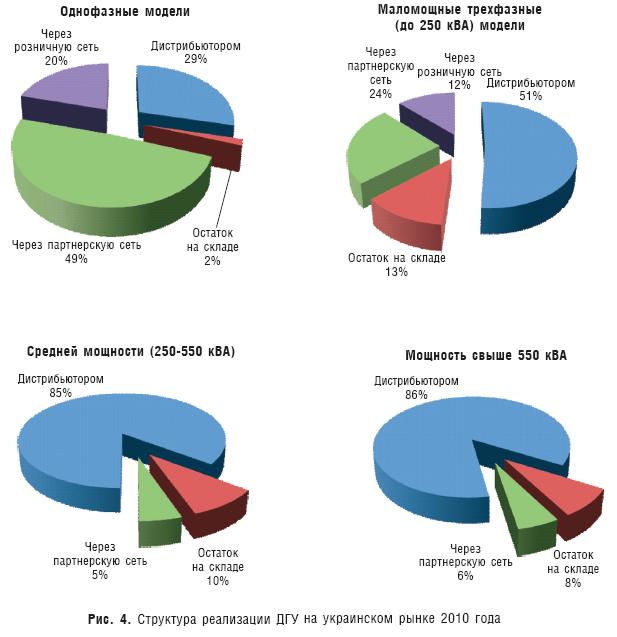

Для эффективной продажи дизельных электростанций компании применяют несколько стратегий, которые зависят скорее от выбора и желания субъектов рынка, хотя особенности товара (в данном случае — ДГУ) также играют не последнюю роль. Первый способ является классическим и заключается в создании партнерской сети. При этом партнеры (дилеры) берут на себя также предоставление гарантийных обязательств по обслуживанию инсталлированных агрегатов. Данную стратегию реализует компания «Мегатрейд», которая специализируется исключительно на продажах через партнерские каналы. Такие компании, как «Бест Пауэр Украина», «Далгакиран компрессор Украина» и «Пауэр Дженерейшн», также можно причислить к приверженцам создания дилерских сетей, но с некоторой оговоркой. Прежде всего эти компании сами проводят инсталляцию ДГУ и занимаются гарантийным сервисом установленных агрегатов, а «Далгакиран» имеет к тому же сеть филиалов и самостоятельно проводит пуско-наладочные работы по всем проданным установкам. Как показал опрос отечественных компаний, роль партнерских сетей в продажах за 2010 год существенно возросла, особенно в сегментах малой мощности (рис. 4). Доля продаж через партнерскую сеть в сегменте однофазных ДГУ (бытовое направление) увеличилась с 4% (в 2009 году) до 49%, а маломощных трехфазных — с 14% до 24%. В сегменте ДГУ средней мощности наблюдается картина совершенно противоположная. Если в 2009 году через партнерские сети было реализовано около 17% установок, то в 2010-м этот показатель уменьшился до 5%. Кроме того, участники опроса отмечают, что на складах у дистрибьюторов к концу 2010 года оказалось меньшее непроданных остатков, чем на конец 2009-го. Это говорит о том, что спрос на дизельные электростанции к концу года был достаточно высоким.

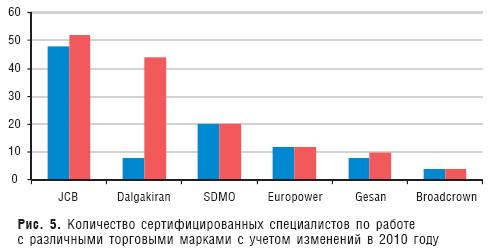

Кадры решают все Кроме партнерских сетей, еще одним козырем в борьбе за рынок являются специалисты, обученные и сертифицированные производителем для проведения пуско-наладочных и сервисных работ. Их количество всегда соответствует уровню внимания, оказываемого производителем отечественному рынку, возможностям дистрибьютора, а также потенциалу торговой марки. Как тут не вспомнить, что такие компании, как «Далгакиран компрессор Украина», «Компрессорс Интернешнл», «Цеппелин Украина», а с 2010 года и «Мадек», имеют полномочия обучать специалистов и выдавать им сертификаты на право выполнять пуско-наладочные работы по установке агрегатов и их сервисное обслуживание. Причем последняя из перечисленных компаний обучает также специалистов из стран СНГ. На рис. 5 представлена диаграмма, отражающая изменения в количестве сертифицированных специалистов для обслуживания дизельных электростанций различных торговых марок, произошедшие за последний год.

Возможность «собственноручно» обучать работников позволила компании «Далгакиран компрессор Украина» только за последний год увеличить количество своих сертифицированных специалистов в несколько раз. По остальным же производителям серьезных изменений не произошло.

К новым вершинам с новой техникой В течение прошедшего года производители обновляли линейки оборудования, вносили изменения в конструкцию агрегатов. Так, FG Wilson выполнила модернизацию и обновление линейки ДГУ мощностью от 30 кВА до 200 кВА. Caterpillar несколько изменил конструктивное исполнение линейки агрегатов мощностью до 150 кВА — теперь они оборудованы съемным капотом. Cummins постепенно внедряет модели, соответствующие высшему экологическому стандарту по выбросам, для всех линеек оборудования. SDMO расширил серию с двигателями MTU в сторону моделей меньшей мощности (теперь от 400 кВА), а также оснастил агрегаты увеличенным топливным баком (что ранее было дополнительной опцией). У Europower появились новые линейки ДГУ с двигателями John Deere, MTU и Doosan. Dalgakiran также расширил диапазон мощности своих силовых установок до 2,5 МВА и сделал серию более плотной. Такие опции, как дополнительная шумозащита, а для ДГУ с АВР — автоматический заряд АКБ, подогрев топливного бака, охлаждающей жидкости и картера двигателя — из разряда дополнительных перешли в число основных. Весь модельный ряд теперь комплектуется альтернаторами Leroy Somer. Inmesol также расширила линейку генераторов с 800 кВА до 2 МВА, а Gesan – до 4 МВА. Teksan Generator добавил в модельный ряд ДГУ на базе Doosan модели мощностью 94, 116 и 134 кВА. А вот Green Power пополнил перечень продукции модификациями ДГУ с осветительными вышками. Складывая все факты в общую картину, можно сказать, что практически все действия крупных игроков рынка силовых установок были ответом на кризисные тенденции 2009 года, когда приемлемый уровень спроса на дизель-генераторные установки наблюдался только в сегменте частного строительства, сервисных компаний (АЗС, СТО, гостиницы). Это как раз те сегменты, где большинство установок имеют мощность до 300 кВА. А вот производители ДГУ малой и средней мощности, расширив мощностной диапазон и модельный ряд генераторов, очевидно, планируют сразиться с лидерами отрасли за крупные заказы. Тем более что позиции ведущих компаний во время кризиса несколько пошатнулись. Учитывая большое количество турецкой и китайской продукции, можно сделать вывод, что лидерам придется отстаивать свой статус в нелегкой борьбе.

Откуда дровишки? С Китая, вестимо Оказалось, что производители из Китая и Японии занимают весьма существенную долю по ввезенным установкам (рис. 6.) в сегментах малой и средней мощности, хотя и уступают турецким брендам. А вот среди мощных агрегатов доля азиатских торговых марок мала. Отметим, что по сравнению с 2009 годом доля американских производителей в сегменте ДГУ мощностью от 250-550 кВА упала до 23% (против 31%), а турецких — снизилась до 11% (в 2009 году — 29%).

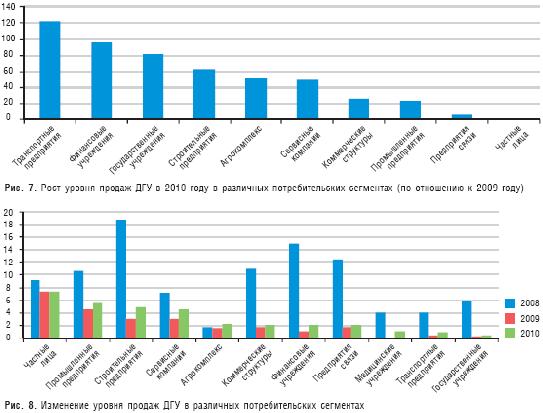

Потребительские сегменты В 2010 году спрос на дизельные электростанции изменился в лучшую сторону. Рост был отмечен практически во всех сегментах потребления (рис. 7). Лидером увеличения объемов продаж стали транспортные предприятия (рост продаж в 2,2 раза по сравнению с 2009 годом), а также финансовые и государственные учреждения (более чем в полтора раза).

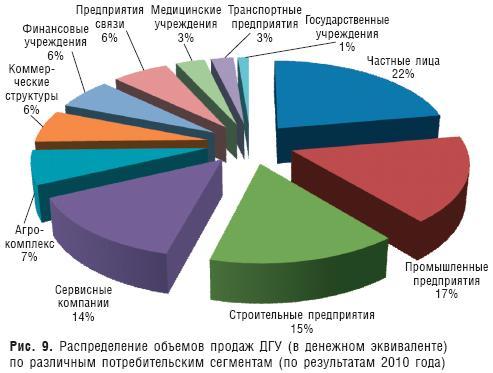

Но это лишь относительные показатели. В абсолютных же величинах (т.е. в объеме денежной массы) картина выглядит несколько иначе (рис. 8). В целом же объем продаж в 2010 году по потребительским сегментам распределился следующим образом (рис. 9). Основными клиентами компаний, продающих дизель-генераторные установки, по-прежнему являются владельцы коттеджей, промышленные и строительные предприятия. Последние продемонстрировали некоторый рост объемов продаж ($5,5 млн. и $4,9 млн. в 2010 против $4,5 млн. и $3 млн. в 2009 году соответственно). Если положительная динамика сохранится, то уже в 2012 году главную скрипку среди потребителей снова будут играть строительные площадки и промышленность. Лидерство же пока сохраняется за частным сектором, но роста в данном сегменте не наблюдалось. Рост в сегменте сервисных предприятий в основном объясняется подготовкой к будущему европейскому континентальному первенству по футболу. Строительство значительного числа гостиниц уже близится к завершению, и собственники обзаводятся резервными источниками питания. За всю отечественную электросеть, по иронии судьбы, будут отдуваться дизельные электростанции как раз из тех стран, которые делегируют большинство болельщиков — Англии, Испании, Италии. Вряд ли сборные этих стран не попадут в финальную часть. Приятно удивил также аграрный сектор, объем продаж в котором увеличился в полтора раза (с $1,45 до $2,2 млн.). Строительство новых серверных помещений и центров обработки данных высокого уровня надежности вызвало увеличение спроса на ДГУ среди операторов связи и ИТ-компаний.

Генератор напрокат Генератор можно не только выгодно продать, но и предоставить заказчику на время, чем и занимаются многие отечественные компании. Благо клиент всегда найдется. Ни одно массовое мероприятие, будь-то концерт, заезжий аттракцион или массовая акция с выступлениями политических деятелей (в принципе они мало чем отличаются, не обходится без дизельных электростанций, взятых в аренду. Кроме указанных выше мероприятий масскульта, аренда силовых установок очень популярна среди строительных компаний, а также предприятий, занимающихся буровыми работами. Естественно, срок, на который ДГУ берут в аренду горняки и строители, превышает полгода. За такой промежуток времени дизельная электростанция вполне могла бы себя окупить, будь она приобретена. Причины, по которым компании предпочитают все же аренду, кроются в банальном желании избежать затрат на техобслуживание из бюджета предприятия и, как следствие, оптимизировать налогообложение. Ведь в случае аренды все эти проблемы отпадают, и даже заправка агрегата производится арендодателем. Некоторые компании, например, «Рамирент Украина» и «Хайтед», кроме дизельных генераторов, предлагают и другие компоненты систем электропитания (АВР, кабельное хозяйство), а также реализацию проектов арендной системы гарантированного электропитания под ключ. Арендные генераторы нередко отличаются от своих рядовых собратьев дополнительной комплектацией и конструкцией, а у некоторых производителей даже образуют специальные серии, как-то линейка Rental у Caterpillar. Но большинство ДГУ, сдаваемых в аренду, тождественны стационарным моделям. Их только помещают на шасси и оборудуют дополнительным набором розеток для подключения всевозможных типов оборудования. Кроме того, применяется дополнительная антивандальная и антишумовая защита, увеличенный топливный бак, разводка для подключения внешнего бака, который является отдельно заказываемой опцией. Для использования в специфических условиях (съемочные и строительные площадки) электростанции могут оснащаться осветительными вышками. Мощность арендуемых дизельных электростанций колеблется от 20 до 630 кВА. Естественно, самые мощные решения предназначены для промышленных предприятий. Но, по словам специалистов, даже на строительной площадке можно легко «набрать» 500 кВА. Генераторы средней мощности часто востребованы в зимний период. Клиентами здесь выступают небольшие рестораны, разбросанные вдоль транспортных магистралей по всей Украине. При этом широта географии не становится помехой для оказания технической поддержки. Для осуществления круглосуточного сервиса на небольших расстояниях у арендодателя всегда есть «дежурная часть» в виде инженера, готового в считанные часы добраться до места происшествия. Следует отметить, что из дистрибьюторов лишь единицы занимаются подобным видом деятельности (табл. 1), хотя некоторые, увидев выгоды, уже планируют организацию арендных парков. Большинство же перечисленных компаний специализируются на сдаче в аренду широкого спектра строительного оборудования.

Причина нелюбви дистрибьюторов к аренде заключается в стремлении последних поскорее продать установку и не получать ее больше обратно. Ведь аренда невозможна без наличия дополнительного штата работников, следящих за состоянием отданных напрокат установок. Кроме того, в аренду, как правило, идут самые ходовые установки, которые у дистрибьютора долго не задерживаются. Те же из компаний, которые все-таки сдают дизельные электростанции в аренду, делают это с максимальной выгодой, поскольку отработавший некоторую часть ресурса агрегат можно потом продать по более низкой цене. Это позволяет некоторым ведущим игрокам рынка преодолевать конкуренцию с азиатскими и турецкими производителями в борьбе за заказчика. Ведь особенно драматичные состязания происходят в тендерах, где соревнуются представители разных сторон света. Потребитель, осознавая важность заказа, как правило, «выбивает» для себя всевозможные преференции — в виде дополнительных опций, снижения стоимости, отсрочки платежей, бесплатных услуг. Поэтому соотношение стоимости ДГУ и его технической оснащенности становится самым важным критерием выбора.

Автор выражает благодарность компаниям «Бест Пауэр Украина», «Витал-Энергорезерв», «Генератор», «Далгакиран Компрессор Украина», «Евродизель», «Компрессорс Интернешнл», «НПФ Элекс», «НТТ Энергия», «Синапс», «Экстрим ЛТД» и «Формула Плюс» за помощь в подготовке материала.

Виктор ПАНЬКИВ СиБ

|

|

Рынок дизельных

электростанций сегодня динамичный, емкий, с большим потенциалом.

Наша компания пришла на него сравнительно недавно, и выбор стратегии

продвижения продукции на рынке сформировался на основании опыта

работы в сфере источников бесперебойного электропитания.

Рынок дизельных

электростанций сегодня динамичный, емкий, с большим потенциалом.

Наша компания пришла на него сравнительно недавно, и выбор стратегии

продвижения продукции на рынке сформировался на основании опыта

работы в сфере источников бесперебойного электропитания. Сегодня многие

компании занимаются развитием партнерской сети, поскольку непрерывно

наращивать объемы продаж конечному покупателю становится все

тяжелее. При этом большое внимание следует уделять обучению

технических специалистов. Ведь от этого напрямую зависит уровень

сервисного обслуживания заказчиков в регионах, а значит — имидж

компании в глазах клиента, что становится весьма важным аргументом в

борьбе за последнего.

Сегодня многие

компании занимаются развитием партнерской сети, поскольку непрерывно

наращивать объемы продаж конечному покупателю становится все

тяжелее. При этом большое внимание следует уделять обучению

технических специалистов. Ведь от этого напрямую зависит уровень

сервисного обслуживания заказчиков в регионах, а значит — имидж

компании в глазах клиента, что становится весьма важным аргументом в

борьбе за последнего. Спрос на рынке

дизельных электростанций имеет четкий сезонный ритм. Как правило, он

увеличивается в октябре. Это связано, во-первых, с наступлением

холодов, когда многие собственники коттеджей «созревают» для покупки

генератора. А во-вторых, что характерно для государственных

предприятий, к концу года они должны освоить выделенные бюджетные

средства. В противном случае их уже не выделят в прежнем объеме.

Спрос на рынке

дизельных электростанций имеет четкий сезонный ритм. Как правило, он

увеличивается в октябре. Это связано, во-первых, с наступлением

холодов, когда многие собственники коттеджей «созревают» для покупки

генератора. А во-вторых, что характерно для государственных

предприятий, к концу года они должны освоить выделенные бюджетные

средства. В противном случае их уже не выделят в прежнем объеме.