|

|

|

|

|

|

|

|||||||||||

|

|

Украинский рынок дизель-генераторов демонстрировал в последние годы чрезвычайно высокие темпы роста. Даже мировой финансовый кризис не помеха, если нужно обеспечить бесперебойное питание производства.

Виктор Панькив

Рынок резервных источников энергии, в частности дизель-генераторов, существует помимо того, занимается ли кто-либо его исследованием, или компании продолжают работать на рынке под завесой неизвестности и неопределенности. В любом случае законы, управляющие этим миром, как известно, существуют независимо от нашего сознания. Но поскольку дизель-генераторные установки (ДГУ) играютважную роль в нашем техногенном мире, а серьезной аналитической информации днем с огнем не сыщешь, мы решили восполнить этот информационный пробел и изучить состояние украинского рынка ДГУ.

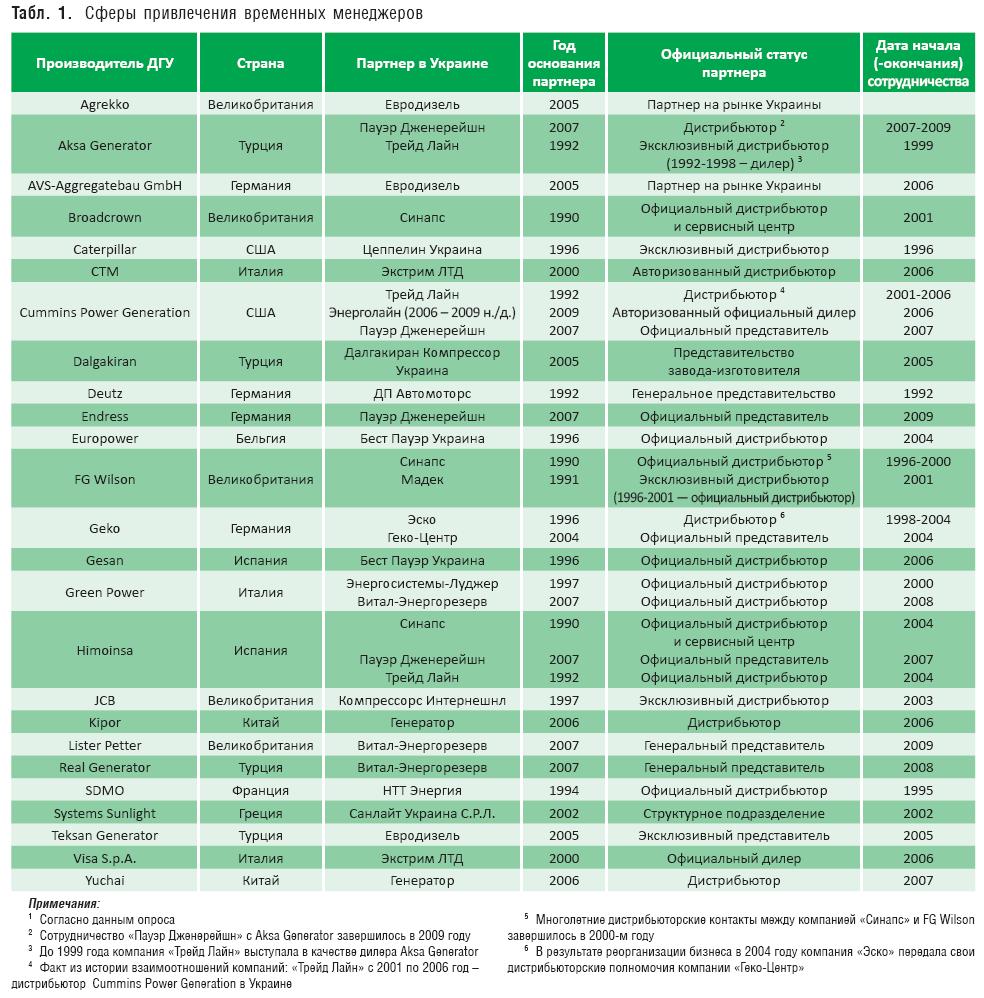

Как работает рынок ДГУ Что может быть проще? Купил дешево, продал дорого — вот и весь принцип. Так-то оно так. Но на рынке существует определенный язык, который позволяет правильно идентифицировать его участника. Вот перед нами уважаемый производитель, вот его представитель в Украине, вот дистрибьютор, вот партнер второго уровня, он же — дилер (реселлер). Товар движется по линейной цепочке — от производителя к потребителю (или конечному заказчику). Но в любой момент он может слететь с налаженного конвейера рыночных отношений и попасть к потребителю с любого звена упомянутой цепочки. Тем более что рыночные отношения в сегменте ДГУ не столь уж и налажены. И дело здесь не в уровне развития рыночных отношений, а скорее, в специфике товара — тяжелых громоздких системах далеко не первой необходимости. Другими словами, заказчик может получить товар напрямую у производителя (если это очень крупный заказчик), у дистрибьютора (обычный заказчик) или у дилера (ДГУ небольшой мощности). Есть еще канал продаж через розничную сеть. Традиционный путь выхода ДГУ на рынок начинается с подписания дистрибьюторского соглашения между производителем и поставщиком, в соответствии с которым украинский партнер формирует у себя склад продукции, развивает дилерские каналы сбыта, занимается рекламой и продвижением бренда на рынке. Этот способ может предполагать как работу с розничными каналами сбыта (продукция массового спроса), так и развитие собственной партнерской сети сбыта. При этом розница (retail) обеспечивается за счет ввоза недорогих линеек оборудования массового потребления. Развитие собственной партнерской сети — верная дорога эволюции дистрибьютора. Но, как правило, в начале своего пути дистрибьютор работает как прямой партнер, приобретая ДГУ у производителя для реализации собственных проектов. И лишь со временем компания начинает (хоть и не всегда) действительно развивать партнерскую сеть. Второй способ состоит в том, чтобы стать прямым партнером западного производителя и ввозить оборудование для реализуемых проектов собственными силами. При этом необходимо располагать штатом обученных специалистов, которые могут выполнять установку ДГУ, ремонт и сервисное обслуживание, имея от производителя соответствующие сертификаты. Есть еще и третий способ — переходный. Заключается он в том, чтобы взять на себя функции представителя (представительства) иностранного производителя в нашей стране. Конечно, это не бизнес, потому что представительство обычно открывается без права ведения хозяйственной деятельности. Организуются они чаще всего при дочерних предприятиях зарубежных производителей. Реалии же украинского рынка ДГУ таковы, что большинство компаний работает по смешанному способу, являясь, по сути, одновременно и дистрибьютором, и прямым партнером зарубежных брендов. При этом компания, как правило, обладает статусом дистрибьютора, что позволяет и внедрять проекты собственными силами, и продавать через дилерскую сеть. В таких случаях устройства большой мощности используются обычно лишь в собственных проектах: для их установки необходима квалификация, которой у партнеров второго уровня может не оказаться. В табл. 1 приведен перечень ведущих мировых производителей, представленных на украинском рынке ДГУ, а также их украинских партнеров. Надо отметить, что в отдельном столбце указаны даты начала (и завершения) партнерских отношений. Такой подход оправдан тем, что до настоящего момента подобных исследований (по крайней мере, нашим изданием) еще не проводилось. А в силу этого интересно проследить истории появления различных брендов на нашем рынке, а также их взаимоотношений с местными партнерами.

Хроники рынка В мире насчитывается достаточно много производителей как самих ДГУ, так и комплектующих к ним. Большинство из них, в том числе и лидеры мирового рынка, представлены в Украине. Хронологию появления зарубежных производителей ДГУ на просторах нашей страны проследить довольно трудно, ведь не всегда оборудование поступало официальным путем, нередко использовались «серые» каналы, особенно на начальных этапах становления рынка. Однако со временем рынок начал приобретать цивилизованные формы. Компании, ввозящие ДГУ, время от времени прекращали сотрудничество с одними производителями и заключали соглашения с другими. Иногда компании-дистрибьюторы реорганизовывались, а кто-то вообще уходил с рынка на ранних этапах, и память о нем засыпал песок времени... Вопрос последовательности появления тех или иных торговых марок ДГУ на украинском небосклоне представляет определенный интерес. Так, например, при выборе оборудования покупатель нередко интересуется предысторией отношений производителя с данным партнером, желая иметь гарантии качества и сервиса. Для получения нужной информации мы обратились к участникам рынка. И вот что удалось узнать. Первыми в 1992 году на отечественном рынке появился немецкий производитель Deutz AG, продукцию которого на украинские земли вот уже 17 лет ввозит генеральный представитель компании — ДП «Автомоторс». Тогда же, в 1992-м, открыл в Украине свое представительство турецкий производитель Aksa Generator, с которым начала сотрудничество компания «Трейд Лайн». В 1995 году на рынок пришел французский производитель SDMO, с ним вот уже 14 лет продолжает сотрудничать компания «НТТ Энергия». Год 1996-й стал знаковым: на украинском рынке появились два известнейших мировых бренда — британский FG Wilson и американский Caterpillar. ______________________________________________________ 1996 год стал знаковым: на украинском рынке появились два известнейших мировых производителя — британский FG Wilson и американский Caterpillar. ______________________________________________________

С продукцией FG Wilson первыми стали работать компании «Синапс» и «Мадек», основанные соответственно в 1990-м и 1991 году. Сотрудничество FG Wilson с «Синапс» началось с проекта системы гарантированного электроснабжения для десяти отделений НБУ (1996–1998 гг.), о котором у его участников остались самые светлые воспоминания. В силу разных причин на данный момент единственным дистрибьютором британского производителя является компания «Мадек», которая в 2001 году получила права эксклюзивного дистрибьютора. Немецкая компания Zeppelin GmbH, занимающаяся дистрибьюцией продукции американского производителя Caterpillar, в том же 1996 году организовала на территории Украины представительство. В 1998-м оно получило статус дочернего предприятия — «Цеппелин Украина» и стало эксклюзивным дистрибьютором Caterpillar. Дальнейшее расширение списка производителей произошло уже в 1998 году, когда компания «Эско» начала ввозить немецкие генераторы Geko, а в 1999-м компания «Трейд Лайн», ранее бывшая дилером, получила статус эксклюзивного дистрибьютора генераторов компании Aksa Generator. Итальянский производитель Green Power вышел на рынок в 2000 году, начав свое сотрудничество с компанией «Энергосистемы-Луджер». Тогда же компания «Синапс» прекратила сотрудничество с FG Wilson. А уже в первом году XXI века список производителей, представленных в Украине, «прирос» двумя брендами. Компания «Синапс» стала официальным дистрибьютором британского производителя Broadcrown, а «Трейд Лайн» начала ввозить установки производства Cummins. Последующие два года были не очень богаты на события. В 2002 году греческая компания Systems Sunlight основала в Украине структурное подразделение — «Санлайт Украина С.Р.Л.», которое стало ввозить продукцию этого производителя, в том числе и генераторы. А в следующем, 2003-м, «Компрессорс Интернешнл», имевший статус эксклюзивного дистрибьютора техники производства британской компании JCB, начал поставки также и дизель-генераторов, появившихся в ассортименте этого производителя. Компания Himoinsa вышла на рынок в 2004 году, предоставив статус дистрибьюторов сразу двум компаниям — «Синапс» и «Трейд Лайн». Тогда же компания «Бест Пауэр Украина» заключила с бельгийским производителем ДГУ Europower договор о дистрибьюции. Следует отметить, что если до этого момента украинский рынок официально имел дело с европейской и американской продукцией, то, начиная с 2005 года, на рынок начали ввозиться агрегаты из Турции и Юго-Восточной Азии (преимущественно из Китая). ________________________________________________________ Если до 2004 года украинский рынок имел дело с европейской и американской продукцией, то, начиная с 2005-го, на рынок начали ввозиться агрегаты из Турции и Китая. ________________________________________________________

Так, в 2005 году сразу две турецкие компании — Teksan Generator и Dalgakiran Compressor — вышли на отечественный рынок. И если первый производитель предоставил права эксклюзивного представителя отечественной компании «Евродизель», то второй организовал собственное представительство в Украине — «Далгакиран Компрессор Украина». В этом же году компания «Бест Пауэр Украина», которая ранее имела статус дилера компаний «Цеппелин Украина» и «Мадек», продвигая на рынке продукцию Caterpillar и FG Wilson, получила статус дистрибьютора ДГУ испанского производителя Gesan.

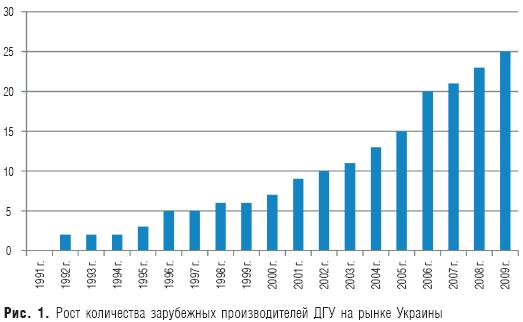

Рис. 1 наглядно иллюстрирует ежегодный рост присутствия зарубежных производителей ДГУ на украинском рынке. Особенно впечатляет динамика после 1999 года, когда наблюдался стабильный прирост на один-два бренда в год. А вот в 2006-м произошел скачок: сразу пять новых производителей представили на рынке свою продукцию. Ими стали две итальянские компании — Visa S.p.A. и СТМ, статус дистрибьютора продукции которых получила «Экстрим ЛТД», китайская Kipor (дистрибьютор — компания «Генератор»), испанская Gesan, ставшая вторым производителем, с которым начала сотрудничество «Бест Пауэр», а также немецкая AVS-Aggregatebau GmbH (партнер на рынке — «Евродизель»). А вот компания «Трейд Лайн» в 2006 году прекратила свое сотрудничество с Cummins. Но место дистрибьютора пустовало не долго. Уже в 2007-м украинская компания «Пауэр Дженерейшн» заключила дистрибьюторский договор с этим производителем. Такие же договоры она заключила и с двумя другими производителями, уже присутствовавшими на украинском рынке, — Himoinsa и Aksa Generator. Следует отметить, что сотрудничество «Пауэр Дженерейшн» с турецким производителем Aksa Generator длилось недолго и завершилось в 2009 году. В 2007 году компания «Генератор» стала дистрибьютором ДГУ еще одного китайского производителя — Yuchai. Партнером британской компании Aggreko в 2008 году стал «Евродизель». Затем эстафету пополнения списка новыми брендами перехватила компания «Витал-Энергорезерв», которая получила статус эксклюзивного дистрибьютора турецкого производителя Real Generator и дистрибьютора ДГУ Green Power, а в первой половине нынешнего — такой же статус от компании Lister Petter. В этом же году компания Endress начала сотрудничество с отечественной «Пауэр Дженерейшн», ставшей официальным представителем данного производителя на рынке. Вот так год за годом украинский рынок пополнялся новыми брендами, расширялся ассортимент, возрастала конкуренция в различных потребительских сегментах, поскольку мощностный ассортимент у большинства производителей взаимно перекрывается (но об этом ниже). _______________________________________________________ Показатель прироста числа производителей на рынке ДГУ лучше всего свидетельствует о его интенсивном развитии. _______________________________________________________

Показатель прироста числа производителей лучше всего свидетельствует о продолжающемся развитии рынка ДГУ. Нужно сказать, что не всегда инициатива выхода на рынок принадлежит самому производителю, часто она исходит от отечественной компании, стремящейся увеличить ассортимент электротехнической продукции и предоставлять конечному потребителю полный спектр услуг. Привлечение на рынок новых брендов вызвано как ценовым давлением восточноазиатских производителей генераторной техники, так и появлением новых украинских игроков, которым становится тесно на уже размеченной территории. Тем не менее, эта тенденция заставляет старожилов рынка серьезно относиться к пожеланиям клиентов, к сервисным договорам и качеству ввозимой продукции. Одним словом, можно говорить о том, что сегодня сложилась определенная, достаточно четкая картина рынка ДГУ, которую разве что немного портит свалившийся на голову кризис.

Особенности производства ДГУ Собственно ДГУ — это агрегат, состоящий из нескольких узлов, наиболее важными из которых являются дизельный двигатель, а также альтернатор (электрогенератор). Эти два типа устройств выпускаются зачастую разными производителями. Причем их продукция находит на рынке самое различное, нередко самостоятельное, применение. Существенная особенность рынка ДГУ состоит в том, что немногие из имеющихся производителей ДГУ могут похвастаться полным циклом создания законченных агрегатов. Большинство занимается лишь крупноузловой сборкой, используя готовые двигатели и электрогенераторы уже сложившегося и относительно широкого круга внешних изготовителей. _______________________________________________________ Большинство производителей ДГУ занимается лишь крупноузловой сборкой, используя двигатели и альтернаторы внешних изготовителей. ______________________________________________________

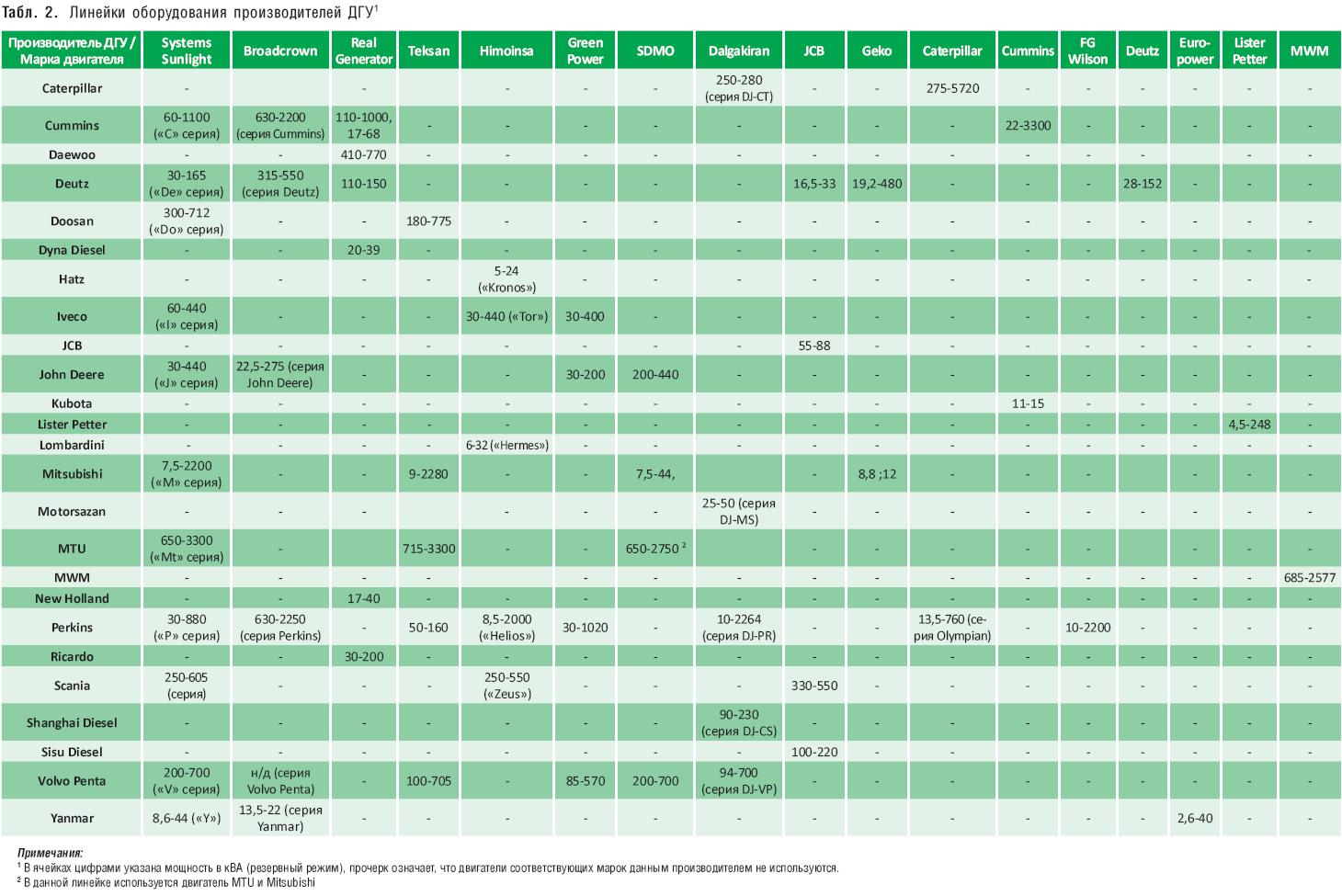

Наиболее часто используемые марки альтернаторов — итальянские Marelli, Mecc Alte, Sincro, французская Leroy Somer. Особо следует упомянуть британскую Newage Stamford, которая в данный момент принадлежит американской компании Cummins Power Generation, но используется не только в установках данного производителя. Продукция Newage Stamford признана многими как наиболее качественная в своем классе. Конечно же, список производителей дизельных двигателей для ДГУ намного шире. Компаниисборщики зачастую используют двигатели различных марок. При этом образуются линейки — серии продукции, в которых за основу положено использование той или иной марки двигателя. Иногда таких линеек у одного производителя может быть свыше десятка. Каждая покрывает определенный спектр мощностей, который практически всегда, частично или полностью, перекрывается другими линейками (если таковые присутствуют). Таким образом, достигается оптимальная конфигурация предложений. Эта ситуация наглядно продемонстрирована в табл. 2, где приведены наименования линеек (серий) дизель-генераторов и диапазоны их мощностей. Следует заметить, что названия серий часто повторяют название производителя двигателей.

Наибольшее число линеек ДГУ — одиннадцать — представляет компания Systems Sunlight. Хорошим примером также могут служить линейки ДГУ компаний Himoinsa, Teksan Generator, Broadcrown, а также Real Generator. У испанского производителя Himoinsa — это линейки Yanmar, Tor, Hermes, Kronos и Zeus, в которых используются двигатели таких производителей, как Yanmar, Iveco, Lombardini, Hatz и Scania соответственно. Компания Broadcrown располагает сериями John Deere, Deutz, Volvo, Perkins, Cummins и Mitsubishi, соответствующими названию производителей двигателей. Также построен модельный ряд итальянского производителя Green Power, представленный линейками на основе двигателей Lombardini, Yanmar, John Deere, Perkins, Iveco, Deutz, Volvo Penta и MTU.

Для большей наглядности на рис. 2 приведена графическая иллюстрация линеек ДГУ четырех компаний: Systems Sunlight, Broadcrown, Himoinsa, SDMO и Teksan Generator. Различные производители ДГУ могут использовать двигатели одной и той же марки, и, как видно из табл. 2, диапазоны мощностей таких линеек иногда совпадают. Например, линейки SDMO и Systems Sunlight на базе двигателей Volvo Penta имеют совпадающий диапазон мощностей — от 200 до 700 кВА. Исключением из правила могут служить американские компании Caterpillar, Cummins Power Generation, а также британский производитель Lister Petter. Все они собирают ДГУ на базе двигателей и альтернаторов собственного производства, за исключением небольших серий, в которых используются комплектующие внешних изготовителей. Например, у Cummins существуют линейки маломощных ДГУ с двигателем Kubota (см. табл. 2). Если у первых двух основные (базирующиеся на собственных узлах) линейки продукции занимают широчайший спектр по мощностям (от десятков кВА до нескольких МВА), то у Lister Petter они охватывают сравнительно более узкий диапазон мощностей (от 4,5 до 248 кВА). ________________________________________________ У некоторых производителей ДГУ подразделения, выпускающие двигатели или альтернаторы, имеют собственные каналы дистрибьюции. _______________________________________________

Указанные американские компании выпускают все комплектующие для ДГУ и широкий ассортимент продукции. Хотя тут сразу стоит отметить, что некоторые из подразделений, производящих двигатели или альтернаторы, — не что иное, как различные заводы, приобретенные в свое время данными компаниями. Упомянутый выше Newage Stamford, по сути, является брендом, который используется компанией Cummins Generator Technologies — дочерним предприятием Cummins Power Generation. Некоторые из таких бывших самостоятельных предприятий солей под собственным названием, а также имеет свои каналы дистрибьюции. Хотя следует отметить, что после этого приобретения некоторые производители ДГУ (например, SDMO) отказались от использования двигателей Perkins в своих установках. Та же ситуация и с FG Wilson — брендом, приобретенным компанией Caterpillar в 1999 году, но производящим дизель-генераторы под собственной торговой маркой. Каналы продвижения продукции у Caterpillar и FG Wilson различны. Так, эксклюзивный дистрибьютор ДГУ FG Wilson в Украине — компания «Мадек», а ДГУ Caterpillar представляет «Цеппелин Украина».

Общие характеристики рынка Особенность структуры рынка (производитель – дистрибьютор – дилер – потребитель) состоит в том, что все компании, ввозящие ДГУ на территорию Украины, не только продают здесь свою продукцию, т.е. выступают дистрибьюторами, но нередко и сами являются инсталляторами СГЭ. Примечательно, что дистрибьюторы одной торговой марки ДГУ в одно и то же время могут быть партнерами других поставщиков (т.е. выступать дилерами). К примеру, компания «Геко-Центр» — официальный дистрибьютор Geko, а также авторизованный дилер компании «Автомоторс» — официального представителя Deutz AG в Украине. Особая группа дистрибьюторов — это компании, имеющие эксклюзивные права на поставку продукции («Компрессорс Интернешнл», «Евродизель», «Витал-Энергорезерв», «Пауэр Дженерейшн», «Автомоторс»). А также структурное подразделение производителя Systems Sunlight — компания «Санлайт Украина С.Р.Л.». Важно также отметить, что не все вышеперечисленные компании имеют партнерские сети. Некоторые, как, например, «Синапс», предпочитают работать с конечным потребителем напрямую (через собственные филиалы), фактически являясь прямыми партнерами уже известных нам производителей (см. табл. 1). Большинство же компаний стремится создать как можно более широкую региональную дилерскую сеть, не открывая при этом филиалов. ______________________________________________________ Большинство компаний-дистрибьюторов стремится создать как можно более широкую региональную дилерскую сеть. ______________________________________________________

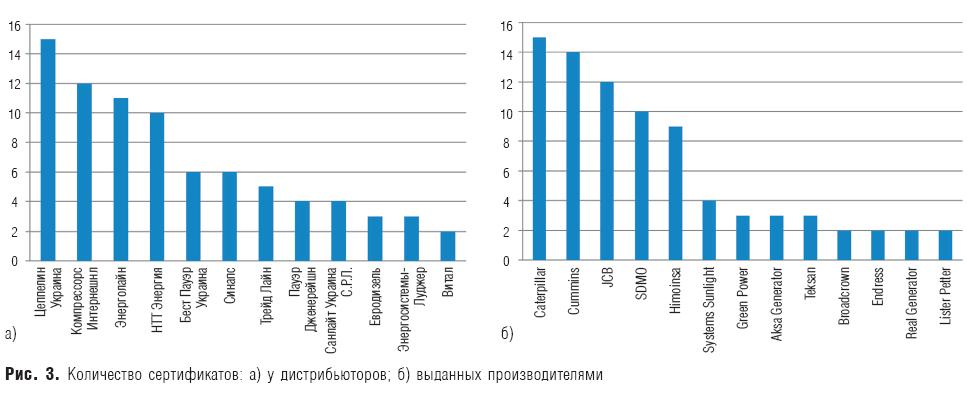

Отличия обнаруживаются также и в предоставлении гарантии на ввозимую продукцию. Все компании по способу предоставления сервисного обслуживания в основном делятся на две группы. Первую составляют компании, не делегирующие права гарантийных обязательств своим партнерам. Примером тому «Компрессорс Интернешнл» или «Экстрим ЛТД». Ко второй группе относятся те, которые сертифицируют сотрудников компаний-партнеров и делегируют им права на сервисное обслуживание. В качестве таких можно назвать «Геко-Центр» или «Мадек». Причем не всегда все партнеры имеют сходные права, и тогда говорят о разноуровневых партнерских сетях. Все вышеперечисленные компании-дистрибьюторы не могли бы проводить полноценную деятельность, осуществлять установку и сервисное обслуживание без наличия штата сотрудников, прошедших обучение у производителя и получивших соответствующие сертификаты. Поэтому каждая компания-дистрибьютор, начиная свое сотрудничество, отправляет своих людей на стажировку. Некоторые из них, как, например, Zeppelin GmbH, имея академию в Санкт-Петербурге, могут готовить достаточно большое число специалистов. Очевидно также, что один и тот же сотрудник компании может иметь на руках сертификаты нескольких производителей, ведь некоторые компании работают с двумя и более производителями ДГУ. На рис. 3 показаны диаграммы, которые иллюстрируют количество сертификатов у компаний-дистрибьюторов (а), а также количество сертификатов, выданных производителем (б). Можно увидеть, что такие производители, как Himoinsa и Cummins, имеют в Украине достаточно большое количество сертифицированных специалистов, причем за счет предоставления статуса дистрибьютора нескольким компаниям (см. табл. 1).

Ремарка о качестве Одной из наиболее существенных составляющих положительного образа производителя продукции является репутация страны, в которой производятся узлы и выполняется сборка агрегата. Ведь потребитель, пусть и подсознательно, но стремится купить качественный продукт, удовлетворяющий всем заявленным требованиям, причем по приемлемой цене. Исторически наиболее качественными считаются ДГУ американских и западноевропейских производителей, их антиподы по качеству — ДГУ из Юго-Восточной Азии. Близко к западноевропейской по качеству стоит продукция турецкого производства. По словам экспертов, не вся азиатская техника грешит качеством. Есть производители, которые конкурируют с лучшими образцами. При этом важно отметить, что многие западные производители располагают производственными мощностями в Китае и других странах с дешевой рабочей силой. Это наиболее часто встречающаяся причина, по которой дистрибьюторы прекращают сотрудничество с тем или иным производителем. Как правило, большинство украинских компаний, которые ввозят ДГУ зарубежных производителей, работают одновременно с несколькими брендами. Например, компания «Синапс», будучи официальным дистрибьютором ДГУ Broadcrown, занимается также поставками ДГУ Himoinsa. Ряд дистрибьюторов ввозят ДГУ нескольких производителей, диверсифицируя торговлю и снижая при этом ценовые риски. В арсенале таких поставщиков, с одной стороны, присутствует продукция западных компаний, с другой — турецких или китайских («Витал-Энергорезерв», «Трейд Лайн»). Это обусловлено постоянным поиском оптимального соотношения цена/качество для удовлетворения как можно более широкого круга потребителей. Дистрибьюцией продукции лишь одного производителя занимаются, как правило, дочерние предприятия последнего либо компании, сотрудничающие с известными, зарекомендовавшими себя на мировом рынке брендами. Хороший пример — «НТТ Энергия» и «Мадек».

Тенденции рынка Украинский рынок ДГУ на протяжении последних пяти лет демонстрировал тенденции непрерывного роста, годовые темпы которого достигали 35%, а объем в 2008 году составил около $110 млн. ____________________________________________________ Темпы роста украинского рынка на протяжении последних пяти лет достигали 35%, а объем в 2008 году составил около $110 млн. ____________________________________________________

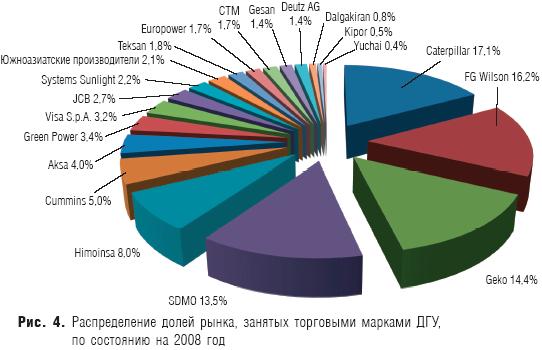

К сожалению, в том же 2008 году начался мировой экономический кризис, и за истекший период (заканчивая первым полугодием 2009-го) объем продаж ДГУ, по оценкам экспертов, сократился примерно в 4 раза. На рис. 4 отображено состояние украинского рынка ДГУ на конец 2008 года. Шесть ведущих торговых марок ДГУ (Caterpillar, FG Wilson, Geko, SDMO, Himoinsa и Cummins) занимают почти 75% рынка. Сведения были получены путем опроса и анкетирования участников рынка ДГУ, проведенного журналом «Сети и бизнес».

Продолжающиеся вот уже год негативные явления в экономике поставщики ДГУ воспринимают по-разному. Кто-то ощутил падение спроса в некоторых потребительских сегментах, у кого-то в этих же сегментах, наоборот, продажи выросли. По результатам опроса, например, получены весьма противоречивые отзывы о частном секторе. Некоторые участники рынка отмечают спад продаж, обусловленный не только влиянием кризисных явлений на спрос, но и ценовой политикой азиатских производителей. ______________________________________________________ Некоторые участники рынка отмечают спад продаж, обусловленный не только кризисом, но и ценовой политикой азиатских производителей. ______________________________________________________

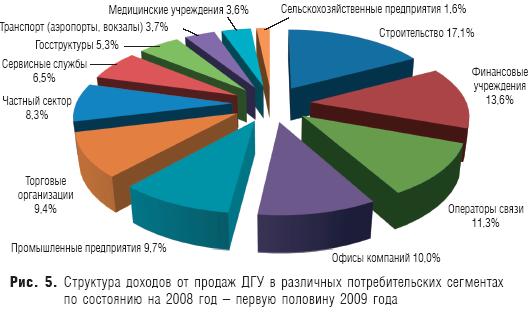

Вообще же можно сказать, что на данный момент ДГУ наиболее востребованы среди строительных и промышленных предприятий, а также финансовых учреждений. Не отстает и корпоративный сегмент, под которым мы подразумеваем офисы компаний. Об этом свидетельствует распределение доходов от проданных установок по потребительским сегментам, изображенное на рис. 5.

Большинство компаний, представленных на рынке, имеют в своем распоряжении дизель-генераторы в достаточно широком диапазоне мощностей (что можно увидеть в табл. 2 и на рис. 2) и, таким образом, стремятся удовлетворить потребности как можно более широкого круга потребителей. Но даже если мощностной ряд заканчивается несколькими сотнями кВА, можно строить системы с параллельным подключением генераторов. В таком случае удовлетворяется потребность в большей мощности, нежели может обеспечить один агрегат, а также возможно более гибкое регулирование используемой электроэнергии. Подобные системы актуальны для предприятий, нуждающихся в разных мощностях на различных стадиях производства. По результатам опроса было установлено, что самые продаваемые ДГУ относятся к установкам малой и средней мощности (от 30 до 60 кВА). Также львиная доля установок — стационарные. Здесь находит отражение тот факт, что большинство реализуемых проектов СГЭ с дизель-генераторами приходятся на объекты, потребляющие невысокую мощность (частники, сети заправок, стройплощадки). Наиболее часто встречающиеся модели двигателей в компоновке ДГУ — John Deere, Yanmar и Perkins, а альтернаторов — Newage Stamford, Leroy Somer и Mecc Alte. Естественно, каждой потребительской нише присущи свои потребности в мощностях, способе инсталляции ДГУ. Так, в частном секторе спрос ограничивается сотней кВА, не считая проектов для роскошных вилл (мощность тамошних ДГУ достигает 300 кВА). И если средние проекты в 50–80 кВА, для которых характерны использование шумозащитных кожухов, подогрев топлива (минимум необходимых опций), то в больших проектах используется, как правило, весь спектр дополнительных улучшений, вплоть до постройки отдельного помещения под генератор. Организации, имеющие сеть филиалов в одном районе, зачастую предпочитают покупать мобильную установку, которую можно за довольно короткий срок доставить в нужное место и возобновить электроснабжение. Обычно это мобильные операторы, сети заправок, банки. Здесь, как и в промышленном сегменте, невозможно выделить какие-то наиболее характерные мощностные рамки. Все зависит от масштабов производства. Собственники коттеджей, по словам некоторых экспертов, не спешат сейчас покупать продукцию, ожидая снижения цен. Поэтому большинство компаний держатся на более крупных проектах (в промышленности, строительстве и корпоративном сегменте), которые были начаты или запланированы еще до кризиса. Многие предприятия (не говоря уже о больницах, постоянно растущем числе частных домов, которые не имеют резервных источников питания) нуждаются в ДГУ. К примеру, в 2007 году был принят закон, согласно которому каждое медицинское учреждение обязано иметь резервный источник питания. Тогда же была утверждена программа по выделению бюджетных средств, которая со скрипом, но выполняется. В Украине осуществляют свою деятельность и компании с иностранным капиталом. Для своих потребностей они предпочитают ДГУ американского или западноевропейского производства, с которыми хорошо знакомы. К примеру, заводы Philip Morris в Украине обеспечили заказами «Цеппелин Украина» на заре ее существования. Для многих потребителей цена, особенно в условиях кризиса, может стать наиболее существенным критерием выбора. Часто этот фактор принимается во внимание при использовании ДГУ в качестве резервного источника электроэнергии. В этом случае предпочтение, как правило, отдается дешевой продукции из Юго-Восточной Азии. ____________________________________________________ В рамках подготовки страны к Евро-2012 компании также получают заказы на развитие гостиничного бизнеса и транспортной инфраструктуры. ___________________________________________________

В рамках подготовки страны к Евро-2012 компании также получают заказы — на развитие гостиничного бизнеса и транспортной инфраструктуры. Да и обеспечение стадионов собственным СГЭ никто не отменял. Учитывая изложенное, можно сделать заключение о том, что в кризисный период формируется мощный отложенный спрос, обусловленный выжидательной позицией значительной части потенциальных потребителей. Этим фактором будет грех не воспользоваться, когда ситуация изменится к лучшему. Ведь все в этом мире циклично.

Виктор ПаньКИВ, СиБ

|

|

Рудольф

Дизель родился в 1858 году во Франции в семье немецких эмигрантов.

Франко-прусская война положила конец счастливому детству. когда ему

было 12 лет, семья бежала в Англию. Из-за бедности, юного Рудольфа

было решено отправить к дяде в германию. там он окончил королевское

ремесленное училище, затем Индустриальную школу в Аугсбурге и

королевский баварский политехнический институт. Талантливый инженер,

он желал изобрести экономичный двигатель, который заменил бы паровые

машины. И как часто бывает в жизни, все решил случай. однажды в руки

Дизелю попала обычная пневматическая зажигалка, в которой фитиль

воспламенялся от сжатия воздуха. Это наблюдение дало толчок к

исследованиям. Уже в 1890 году он сформулировал теорию «экономичного

термического двигателя», согласно которой из-за сильного сжатия в

цилиндрах значительно улучшается эффективность устройства. 23

февраля 1893 года изобретатель получил патент на свой двигатель.

Рудольф

Дизель родился в 1858 году во Франции в семье немецких эмигрантов.

Франко-прусская война положила конец счастливому детству. когда ему

было 12 лет, семья бежала в Англию. Из-за бедности, юного Рудольфа

было решено отправить к дяде в германию. там он окончил королевское

ремесленное училище, затем Индустриальную школу в Аугсбурге и

королевский баварский политехнический институт. Талантливый инженер,

он желал изобрести экономичный двигатель, который заменил бы паровые

машины. И как часто бывает в жизни, все решил случай. однажды в руки

Дизелю попала обычная пневматическая зажигалка, в которой фитиль

воспламенялся от сжатия воздуха. Это наблюдение дало толчок к

исследованиям. Уже в 1890 году он сформулировал теорию «экономичного

термического двигателя», согласно которой из-за сильного сжатия в

цилиндрах значительно улучшается эффективность устройства. 23

февраля 1893 года изобретатель получил патент на свой двигатель.