|

|

|

|

|

|

|

|

|

|

Системная интеграция (СИ) в нашей стране всегда была, и пока что остается флагманом рынка информационных технологий. Здесь сконцентрированы крупнейшие отечественные ИТ-компании и лучший инженерный потенциал. Но в течение последних лет существование в этом сегменте превратилось в довольно непростую задачу. По идее, должна ощущаться прямая зависимость — чем более профессиональная команда технических и бизнес-специалистов собрана, тем больше шансов на успех. Но на практике оказывается так, что умение договориться на уровне верхнего руководства и грамотное взаимодействие с госструктурами значительно лучше обеспечивают получение выгодных контрактов, а профессионализм исполнителей играет далеко не главную роль в этом процессе. Но это общеэкономическая тенденция для нашей страны, которая не миновала и рынок СИ. Из более характерных явлений в интересующем нас сегменте стоит отметить снижение объемов рынка, усиление конкуренции, отраслевую специализацию, а также попытки многих интеграторов найти новые ниши для развития деятельности. При нынешней ситуации всем игрокам довольно тесно на сужающемся местном рынке системной интеграции.

Для начала о цифрах. По данным исследования «СиБ»,

которое проводилось в начале лета 2013 года с привлечением десятков

системных интеграторов, дистрибьюторов, производителей и прочих

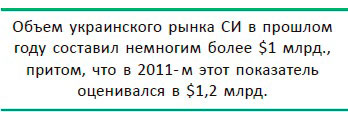

ИТ-компаний, объем украинского рынка СИ в прошлом году составил немногим

более $1 млрд., притом, что в 2011-м этот показатель оценивался в

$1,1-1,2 млрд., а прогноз говорил о небольшом росте по итогам 2013 года

— до $1,3 млрд.

Несмотря на то что данная цифра может немного варьироваться в зависимости от способа оценки, в данном случае это не самое главное. Гораздо важнее, что тренд к снижению общего объема рынка отметили практически все. Тенденция весьма красноречивая — после нескольких лет относительного роста снова спад (рис. 1).

С 2008 года системные интеграторы постоянно

боролись за выживание, у кого-то была надежда на Евро-2012. Но проекты

для чемпионата не смогли значительно стимулировать развитие рынка, а

других значимых источников роста не наблюдается. Похоже, все просто

устали от такого положения дел. «Проседание» сегмента отражает попытки

компаний перестроить бизнес или даже переориентировать деятельность в

поисках новых доходных рынков. Количество больших проектов в Украине год

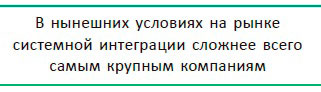

от года как минимум не растет, равно как и их общая стоимость. Это

вносит свои коррективы в расстановку сил на рынке. Сложнее всего

приходится «тяжелому дивизиону».

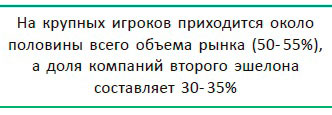

Всенаправленность крупных интеграторов выливается в значительные накладные расходы, которые приходится сокращать и оптимизировать. Многие делают это за счет персонала — увольняя сотрудников, урезая зарплаты или даже ликвидируя целые подразделения. В ходе проведения исследования все интеграторы отметили нехватку квалифицированных кадров (хотя во многих случаях это означает недостаток специалистов, готовых работать за предлагаемую зарплату). Ценность сотрудника для коммерческой организации всегда определялась соотношением двух факторов: стоимости содержания и тем, сколько денег, прямо или косвенно, приносит работодателю его труд. В условиях украинского рынка системной интеграции эта позиция приобрела очень четкие очертания, в результате возросла текучесть кадров, особенно в нетехнических подразделениях. Если касаться частностей, то доходит до того, что в последнее время в ряде компаний даже технического специалиста при приеме на работу иногда спрашивают о том, сколько клиентов он может привести (хотя это дело сотрудников отдела продаж). Лишние работники сейчас роскошь, которую почти никто не готов оплачивать. Некоторые крупные интеграторы делают упор на малоопытных сотрудников, которым «сила бренда» и «будущие перспективы» заменяют значительную часть зарплаты. И хотя на ключевых, ответственных и самых прибыльных направлениях остаются профессионалы, все равно, уменьшающееся количество крупных и сложных проектов не позволяет экспертам развиваться дальше, а молодым кадрам получать необходимый опыт. В результате на рынке существенно сократился приток специалистов, обладающих высоким уровнем профессионализма, соответственно ощущается дефицит почти по всем направлениям. Такая ситуация приводит к тому, что подготовленные инженеры, незагруженные работой в составе команд крупных интеграторов, ищут своим навыкам более достойное применение с более высокой зарплатой. И, как правило, находят — в средних по размеру компаниях. Вообще, усиление «среднего» сегмента системной интеграции — явный тренд 2012-2013 годов. Тем не менее на крупных игроков приходится около поло¬вины всего объема рынка (50-55%), а доля компаний второго эшелона составляет 30-35%. Поскольку такие организации не обременены необходимостью действовать во всех направлениях сразу и, следовательно, накладными расходами на содержание малополезных подразделений (которые могут понадобиться лишь эпизодически), они зачастую лучше контролируют деятельность сотрудников. К тому же здесь, как правило, собирается небольшая, но профессиональная команда профильных специалистов. В результате компании «среднего» сегмента выигрывают год от года все больше крупных проектов за счет того, что могут предложить более низкую цену при уровне исполнения не хуже, чем у интеграторов верхнего эшелона. Однако нельзя забывать, что значительную роль для украинского бизнеса СИ играют связи и личное влияние высшего руководства или инвесторов компании-интегратора. На «голом» профессионализме выигрывается относительно небольшой процент крупных проектов. Гораздо больше — за счет умения руководства договориться. Речь идет не только о личных связях между интегратором и заказчиком.

Определенные контакты помогают, например, проще (быстрее, дешевле) получить различную разрешительную документацию со стороны госорганов или, скажем, подключить объект к электросети. Заказчику все равно, за счет чего это будет сделано — ему нужен результат. Побеждает тот, кто способен достичь поставленной цели за минимальные деньги. В таком контексте модель бизнеса компаний «среднего» сегмента близка к оптимальной, поскольку в классическом варианте сочетает влиятельное руководство, группу технических профессионалов, оперативность в принятии решений и гибкость при работе с заказчиком.

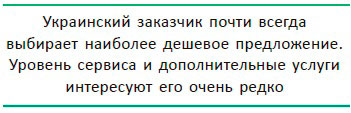

Способствует усилению «среднего сегмента» и

тот факт, что украинский заказчик почти всегда выбирает наиболее дешевое

предложение. Уровень сервиса и дополнительные услуги интересуют его

очень редко. В результате проекты в основном получают компании, которые

способны предложить минимальную цену на решение сейчас.

Отметим также, что небольшие интеграторы, которых на рынке присутствует несколько десятков, не играют сегодня значительной роли, их суммарная доля менее 15% и часто они работают на условиях субподряда у более крупных компаний.

Ощутимой тенденцией 2012-2013 годов является то, что многие крупные заказчики занимались в основном оптимизацией существующих инфраструктур и не особо тратились на совершенно новые проекты. Это относится, в частности, к традиционным лидерам потребления услуг СИ — банкам и операторам связи. В процентном выражении довольно хорошую долю рынка обеспечил госсектор, но в основном за счет всего нескольких крупных проектов. Например, только создание системы видеонаблюдения для парламентских выборов — это более 12% сегмента. Традиционно большие надежды отечественные системные интеграторы возлагают на промышленный сектор, но уже который год отложенный спрос здесь так и остается отложенным. Вопреки ожиданиям, ИТ-проекты, реализованные в рамках подготовки к Евро-2012, су-щественного влияния на рынок СИ не оказали. В числе основных направлений, которые развиваются наиболее активно и имеют перспективы даль¬нейшего роста на нашем рынке, можно назвать системы информационной безопасности, «облачные» технологии, системы хранения данных и резервного копирования, решения для виртуализации, инструменты управления и мониторинга ИТ-инфраструктуры. По данным украинских интеграторов, ощущается спрос в сфере построения современных систем взаимодействия — унифицированных коммуникаций и средств удаленной коллективной работы. Выросло количество проектов в сфере ВКС и IP-видеонаблюдения. Актуальны решения, связанные с интеграцией персональных устройств сотрудников и удаленных рабочих мест в корпоративную ИТ-инфраструктуру. Развиваются системы для обработки больших массивов данных (Big Data). Ввиду того, что заказчики все больше стремятся к оптимизации используемых ресурсов, в нашей стране активно развивается направление аутсорсинга и сервисной поддержки. Учитывая тот факт, что данный сектор развит довольно слабо, а спрос на услуги растет, здесь имеются хорошие перспективы развития для системных интеграторов. Однако снижение прибыли в последние годы стимулировало многих интеграторов к поискам новых источников дохода. Но поскольку все традиционные рынки уже освоены и поделены между коллегами, все чаще заметны попытки интеграторов выйти в относительно новые для себя сегменты. Наиболее активно компании рынка СИ искали (и продолжают это делать) дополнительную прибыль в сфере аутсорсинга, сервисной поддержки, активизации направления ПО, в сегменте СМБ. Судя по результатам опроса участников рынка, лучше всего это получилось по первым двум направлениям. Средний и малый бизнес — отдельный, уже сформированный рынок со своими правилами, лидерами и сферами влияния. Внедрение сюда требует значительных усилий и не может осуществиться быстро. Как отмечает Валерий Солтыс, коммерческий директор компании SIS, несмотря на то что основные заказчики системных интеграторов — представители крупного бизнеса, ИТ-бюджеты таких компаний постоянно сокращаются, а борьба за заказчика в корпоративном сегменте становится все более упорной. В то же время активное развитие сегмента СМБ могло бы открыть для рынка новые возможности. Уже сейчас в продуктовом портфеле интеграторов есть набор решений для этого сегмента, но спрос на них пока что весьма ограничен. Кстати, многие СИ взялись за развитие направления программного обеспечения. В результате резко возросла конкуренция и упала прибыльность проектов, что, естественно, не дало ожидаемого результата для системных интеграторов. Не особо успешны для большинства компаний и попытки выйти на внешние рынки. Вместе с тем растет отраслевая специализация, которая позволяет интеграторам несколько снизить накладнее расходы за счет отработанности процесса. В целом же ИТ-сегмент зави¬сим от общего состояния экономики государства. Если она не развивается, то в информационные технологии тоже никто особо не вкладывает.

Несмотря на то что объем рынка системной интеграции в Украине сократился, отдельные его участники чувствуют себя вполне уверенно и даже наращивают позиции (понятно, что есть компании, ситуация у которых диаметрально противоположна). Для того чтобы отразить положение отдельных игроков более определенно, журнал «Сети и Бизнес» в ходе традиционного исследования подготовил рейтинг системных интеграторов Украины (табл., рис. 2).

Этот список публикуется уже третий год подряд. Информация для его составления получена из различных источников — анкетирования участников рынка, непосредственного опроса экспертов, собственных многолетних наблюдений за деятельностью отдельных компаний и рынка в целом, анализа реализованных проектов и «закрытой» информации (предоставленной «СиБ» эксклюзивно, на условиях неразглашения). На позицию в рейтинге повлияло также количество сертифицированных специалистов, работающих в компании, партнерство с мировыми производителями (длительность, полученные статусы, награды, непосредственные отзывы), количество крупных комплексных проектов, осуществленных за последние годы, устойчивая клиентская база, узнаваемость торговой марки и т.д. В ходе обработки статистического материала в расчет не брались оценки, вызывающие подозрение — слишком зани¬женные или завышенные, а также самооценки. В этом году впервые удалось привлечь к исследованию стати-стически значимое число компа- ний-заказчиков, которые являются потребителями услуг системных интеграторов. Таким образом, выставленные баллы отражают позицию компании на рынке — то, как ее видят другие интеграторы, отдельные эксперты и заказчики (действительные и потенциальные). Чем выше балл рейтинга — тем более прочное положение занимает компания. В 2012 году в Украине было отмечено около пятидесяти организаций, позиционирующих себя в качестве системных интеграторов в сфере корпоративных ИТ Наиболее заметными оказались 35 из них, что и отражено в таблице. Многие интеграторы получили схожие оценки, поэтому, как и в прошлом году, были укомплектованы по группам. По сравнению с рейтингом за 2011 год на этот раз произошли некоторые изменения. В первую очередь это касается лидерского сегмента. Если годом ранее первую строчку занимала только компания «Инком», то в 2012-м на ведущие позиции также вырвался «Ситроникс ИТ Украина» (ныне «Энвижн Украина»). И если, согласно обнародованной отчетности, консолидированный доход «Инком» в 2012 финансовом году был равен аналогичному показателю 2011-го (1,6 млрд. грн., изменение — 0%), то «Ситроникс ИТ» за год существенно нарастил объем бизнеса. Это стало возможным благодаря серии крупных проектов, о которых будет рассказано в следующем разделе. Тем не менее «Инком» занимает сегодня первое место на рынке. Доля интегратора в 2012 году составляла 19-20%. «Ситроникс ИТ Украина», по оценкам «СиБ», занимал 14-15% рынка. Индивидуальные позиции остальных интеграторов были существенно ниже. В группе I («Претенденты на лидерство») добавилась донецкая компания «ДИСС». Полностью изменилась группа II («Звезды»). Годом ранее в ней находились «Ситроникс ИТ», «ДИСС» и «Приоком» (в нынешнем рейтинге на строчку ниже). Теперь там можно увидеть «РИМ 2000», «Пронет» и новичка списка «Альтис Холдинг». Последняя компания относительно недавно работает на рынке СИ в сфере ИТ, ее основной бизнес — строительство. Тем не менее интегратор очень активен в новом направлении, выполняет сложные и масштабные проекты. В частности, компания внедрила множество важных подсистем для международного аэропорта «Львов», включая два независимых ЦОД и всю ИТ-инфраструктуру. На строку выше по сравнению с прошлогодним рейтингом поднялись CNI, SIS, Integrity Vision, а SI BIS и «Инлайн Груп Запад» переместились немного ниже прошлогодних позиций в рейтинге.

Несмотря на общую стагнацию рынка системной интеграции в Украине, при ближайшем рассмотрении все оказывается не столь драматично. Конечно, у некоторых компаний наблюдалось значительное сокращение дохода и отсутствие крупных проектов, зато у других был отмечен ощутимый рост и множество внедрений. Все реализации в рамках одной статьи упомянуть невозможно, тем более что многие из них являются «закрытыми» и данные о них не подлежат разглашению. Но о наиболее интересных и характерных проектах рассказать все-таки надо. Отметим, что в прошлом году несколько активизировался госсектор, где был реализован ряд крупных внедрений по созданию систем информационной безопасности и хранения данных. В банковском секторе основное внимание уделялось защите информации и проектам по модернизации ИТ-инфраструктуры. В то же время многие корпоративные заказчики в очередной раз сократили ИТ-бюджеты и отложили развитие инфраструктуры до лучших времен. Основной доход на рынке был получен от полуторадвух десятков крупнейших заказчиков, числе которых банки («ПриватБанк», «Укрсоцбанк», «Ощадбанк»), операторы связи («Киевстар», «МТС Украина», «Астелит», «Укртелеком»), промышленные группы («ДТЭК», «Метинвест», «АрселорМиттал Кривой Рог»), государственные структуры («Укрпочта», «Украэрорух», «Нафтогаз», «Укртрансгаз», «Укргидроэнерго») и несколько других. Также стоит отметить проекты построения крупнейшего в Украине дата-центра «Парковый», создание системы видеонаблюдения национального масштаба при подготовке к выборам в Верховную Раду, инфраструктурные решения в рамках Евро-2012. Теперь немного детальнее — кто, что, где и для кого внедрял, а также о том, в каком направлении развивался бизнес отдельных компаний. Поскольку проектов было осуществлено много, рассказ о них разделим на две части — в первой будут собраны интересные внедрения, выполненные «старожилами» рынка системной интеграции, во второй — проекты более «молодых» компаний, формирующих средний сегмент. Компания «Ситроникс ИТ Украина» в 2012-м — начале 2013 года осуществила ряд крупных проектов, позволивших ей занять лидирующие позиции на украинском рынке системной интеграции. Наиболее значительный — создание самой масштабной в стране системы видеонаблюдения в рамках подготовки к выборам в Верховную Раду Украины. По официальным данным, общая стоимость реализации составила почти 1 млрд. грн. (993,6 млн. грн., если точнее). В ходе построения системы был создан ЦОД и комплекс хранения данных емкостью 2,8 Пбайт, а к сети было подключено 32 тыс. избирательных участков. Над проектом работали 7 тыс. человек, благодаря слаженным действиям которых систему удалось реализовать всего за два месяца — своеобразный рекорд. Но этим достижения компании не ограничиваются. В 2012 году был завершен проект по созданию резервного корпоративного дата-центра «Сбербанка России» (в Украине), мощность которого достигает 0,5 МВт. В ходе реализации использованы решения HiRef (кондиционирование), APC by SE (комплексная инженерная инфраструктура), AMP (СКС), Cisco, IBM. Еще один крупный дата-центр был построен для медиахолдинга «1+1». Здесь также использовались решения HiRef, APC by SE, R&M. Для заказчика также была построена масштабная СКС. Крупным клиентом для «Ситроникс ИТ» является «МТС Украина»; в 2012 году для оператора была создана СКС Центра технической эксплуатации и удаленные рабочие места (VDI) сотрудников розничной сети. Напомним, что упомянутые СКС были удостоены номинаций «Самый масштабный проект СКС 2012 года в Украине» («1+1») и «Лучший проект СКС для операторов связи» («МТС Украина») на ежегодной конференции «СиБ». В финансовой сфере был реализован проект модернизации ИТ-инфраструктуры для украинского подразделения «ВТБ Банка». Кроме того, компания подтвердила высокие партнерские статусы, полученные от Oracle, Cisco, APC by SE, Microsoft, VMware, Citrix и других мировых производителей. Напомним, что с 1 июня 2013 года российский «Ситроникс ИТ» сменил торговую марку и теперь называется «Энвижн Груп», в том числе в нашей стране. Крупнейшая отечественная ИТ-компания «Инком» подтвердила свой высокий статус на рынке системной интеграции и в 2012 году. Веским аргументом в пользу этого утверждения стало множество сложных проектов, реализованных как в Украине, так и за ее пределами. В числе наиболее заметных ре-ализаций — организация системы видеоконференцсвязи для Нацио-нального банка Украины, создание центра обработки данных для Государственной таможенной службы, построение серверной инфраструктуры для УГППС «Укрпочта», интеграция Центра оперативно¬технического управления единой цифровой телекоммуникационной сети для Министерства внутренних дел Украины. Также стоит упомянуть создание корпоративного портала для банка «Форум» и его интеграцию с кадровой системой, построение аналитической платформы на базе SAP BO BI для завода «Чумак» и и т.д. Из числа зарубежных внедрений хотелось бы отметить создание инженерной инфраструктуры дата-центра для «Альфа-банка» (Казахстан), внедрение, современных инженерных и ИТ-систем для DHL International Kazakhstan, орагнизацию системы видеоконтроля для Air Astana (Казахстан), комплексный проект построения инженерной и инфраструктуры для «ВМГ Индустрии» (Могилев, Республика Беларусь). Кроме того, «Инком» получил важные награды от мировых производителей: Microsoft («Партнер года в Украине») и Cisco (Enterprise-партнер года в странах СНГ и Грузии). Отметим, что в мае 2013 года британское аналитическое агентство IT Europa опубликовало рейтинг «Системные интеграторы Европы - ТОП- 500», где «Инком» занимает 95-е место по обороту (единственная среди украинских компаний, попавшая в рейтинг). В первой половине 2013-го компания «Инком» реализовала проект построения современного виртуализированного дата-центра для АО «Брокбизнесбанк», системы управления взаимоотношениями с клиентами и ее интеграцию с ERP для страховой компании «Уника», проект построения сетевой инфраструктуры и системы корпоративной телефонии Международного аэропорта «Борисполь» (терминал D). Также завершен первый этап проекта создания системы корпоративной связи на базе оборудования Cisco для энергетической компании «ДТЭК» и осуществлен ряд других крупных проектов для предприятий банковской, промыш¬ленной и других сфер. Один из наиболее заметных украинских системных интеграторов — компания S&T Ukraine — в 2012-2013 годах реализовала ряд крупных проектов. В частности, модернизировала магистральную DWDM-сеть «Киевстар» (благодаря чему пропускная способность повышена в четыре раза) и ее систему мониторинга. Для этой сети системный интегратор оказывает услуги поддержки оборудования DWDM и IP/MPLS. Также модернизировано ядро корпоративной сетевой инфраструктуры оператора, в результате чего повышены его пропускная способность, отказоустойчивость ключевых устройств и компонентов. Во всех проектах использованы решения и технологии Cisco. Для компании «Укртелеком» в рамках модернизации корпоративного ЦОД S&T Ukraine было осуществлено внедрение многоуровневой системы хранения данных и архива. Проект реализован на основе решений и технологий ЕМС. Для оператора мобильной связи «Астелит» успешно произведена инсталляция программно- аппаратного комплекса Oracle Exadata — в рамках проекта миграции основных баз данных оператора. Ряд крупных проектов реализован и для банков. Например, в «Ощадбанке» осуществлена модернизация корпоративной сетевой инфраструктуры во всех филиалах, а также реализован проект по защите сети Центрального аппарата, модернизирован контакт-центр банка (во всех случаях использованы разработки Cisco). Для «Райффайзен Банка Аваль» продолжено развитие системы централизованного управления учетными записями и правами доступа пользователей на базе решения Oracle Identity Manager, а также реализована ее интеграция с другим ключевым банковским ПО. Для «Проминвестбанка» осуществлена миграция процессинговой системы WAY4 Cards на новую аппаратную платформу, созданную на основе решений ЕМС и Oracle. Реализован ряд других проектов для заказчиков из разных отраслей экономики. В числе прочих достижений стоит отметить получение наивысших в Украине партнерских статусов Oracle (Platinum Partner) и IBM (Premier Partner). 2012 год был весьма удачным для компании System Integration Service (SIS), которой удалось построить комплекс единой автоматизированной информационной системы ЦОД Государственной таможенной службы Украины. Кроме того, была создана корпоратив¬ная беспроводная сеть и гостевой Wi-Fi в отделениях «Дельта Банка». Для этого же заказчика специалисты SIS внедрили решение IBM Info Sphere Guardium для защиты баз данных — это первая инсталляция упомянутого продукта в финансовом секторе Украины. Также силами SIS была оснащена система видеонаблюдения сети банкоматов отделений «Укргазбанка». В целом же компания отмечает значительный рост доли сервисных проектов. Прошлый год оказался про-дуктивным и удачным для компании Verna. Знаковым стало стремительное развитие направления ИТ-аутсорсинга. В этом сегменте рост доходов, по предоставленным данным, составил 50%, а количество обслуживаемых объектов в Украине увеличилось в восемь раз по сравнению с 2011 годом. Главным образом — за счет появления в числе клиентов Verna крупных и территориально распределенных компаний. «Астерос Украина» в 2012 году осуществила наиболее масштабные реализации в области создания контакт-центров, ЦОВ, ВКС и телефонии, где компания традиционно сильна уже много лет. Кроме того, наличие и постоянное развитие собственных продуктов, например «Астерос Бизнес Контакт» или «Астерос Контакт Авиа», позволяет говорить вообще об уникальных отраслевых компетенциях интегратора. В числе наиболее значимых проектов, реализованных за рассматриваемый период можно отметить модернизацию контакт-центра «Укртелеком» (увеличение количества рабочих мест операторов с 200 до 416, расширение функциональных возможностей) и заключение договора техподдержки КЦ на 2013 год. Также была осуществлена модернизация КЦ на базе оборудования Avaya для «Сбербанка России» в Украине и его интеграция с корпоративной системой Oracle Siebel CRM. В числе других реализаций — расширение серверной инфраструктуры для «Метабанка» и оператора FreshTel, установка систем ВКС (в т.ч. для «Сбербанк России», «Актив Солар» и т.д.). Кроме того, в 2012 году «Астерос Украина» начала развивать услуги сервиса и техподдержки как нового направления бизнеса, а также заключила партнерские соглашения с Dell, Intel, McAfee, Riverbed, Symentec, IBM, EMC. Значительный рост бизнеса отмечает компания «АМИ». Основными направлениями развития стали услуги построения базовой ИТ-инфраструктуры и внедрения средств коллективной работы, ИТ- консалтинг и аудит, создание систем бесперебойного и гарантированного электропитания, микроклимата и т.д. В несколько раз увеличились продажи систем озвучивания и визуализации. В числе ключевых проектов надо отметить оснащение системами ви-зуализации и озвучивания, доступом к Интернету, а также отказоустойчивыми системами коммуникаций оперативного штаба МВД и Международного центра полицейского сотрудничества (созданного в рамках подготовки к Евро-2012). Также было осуществлено внедрение защищенной системы специальной связи в Государственной налоговой службе Украины. В рамках проекта оборудовано 43 региональных под-разделения ГНСУ по всей стране. В составе решения системы ВКС, отображения информации, озвучивания, принятия управленческих решений, комплексы обеспечения гарантированного электропитания и т.д. Для целого ряда предприятий, в частности — ЧАО «Северодонецкое объединение АЗОТ», НПК «Горные машины», Efes Ukraine, ООО «Харвист Эссетс», «ТЭК» «Деливери» — были созданы и модернизированы ИТ-инфраструктуры, внедрены средства коллективной работы, в том числе на базе «облачных» сервисов. На шахтах ООО «ДТЭК Свердловантрацит» специалисты «АМИ» ин¬тегрировали комплексную автоматизированную систему табельного учета и контроля доступа на базе собственной разработки — программного комплекса Actima.

В отдельный блок стоит вынести молодые

компании-интеграто¬ры среднего размера, появившиеся на рынке в последние

пять лет. В их числе — «Консорциум Национальные Инновации»

(ТМCNГI). За последний год этот интегратор, действующий на рынке

в 2008-м, реализовал ряд знаковых проектов. Например, комплексное

внедрение в крупнейшем ТРЦ Восточной Европы «Океан Плаза» (Киев). В ходе

проекта специалистами СШ были полностью автоматизированы

приточновытяжные системы вентиляции и кондиционирования, организовано

комплексное освещение и создана система обеспечения жизнедеятельности. В

мае 2012 года интегратор завершил работы в международном аэропорту

«Киев» (Жуляны) по комплексному построению ИТ-инфраструктуры и системы

цифровой телефонной связи. В частности, было внедрено решение для

спутникового и эфирного телевидения, построены СКС, ЛВС, селекторная

связь, средства оповещения, ЦОД, защитное заземление, гарантированное

электропитание, охранная сигнализация, системы контроля доступа,

охранное видеонаблюдение и т.д. Также в мае была выполнена поставка

оборудования LG-Ericsson для работы call-центра компании

«ЖеТе-Транс Украина».

Главные достижения De Novo в 2012 году относятся к сфере аутсорсинга. Напомним, что компания, основанная в 2008 году, не только является системным интегратором, но и обладает одним из крупнейших и наиболее технически совершенных коммерческих дата-центров Украины. За последний год бизнес «Де Ново» в этом направлении вырос в несколько раз — был подписан ряд масштабных контрактов с IBM, «Райффайзен Банком Аваль», «Фидобанком» и т.д. А в середине 2012 была запущена в коммерческую эксплуатацию услуга «облачного» ЦОД. Среди интересных проектов, реализованных в 2012-м — начале 2013 года, стоит отметить системы обеспечения непрерывности бизнеса и катастрофоустойчивости вычислительных инфраструктур для «Сбербанка России» (в Украине) и «ПроКредит Банка». Сложный проект был выполнен для НБУ, где специалисты «Де Ново» провели комплексное обследование инженерной и ИТ-инфраструктуры, по результатам которого раз¬работали алгоритм перехода банка на «облачную» модель использования сервисов. С хорошими показателями завершила год и компания IT- Solution, которую, кстати, можно привести в качестве примера молодого (на рынке с 2008 года) и успешного системного интегратора среднего размера. По данным компании, рост объема предоставляемых ИТ-услуг составил 90%, количество сертифицированных инженеров увеличилось на 55%, а число клиентов — на 40%. Среди наиболее значимых проектов прошлого года можно отметить построение ЦОД для «Киевоблэнерго», создание диспетчерского центра в агрохолдинге «Укрлендфарминг», внедрение системы унифицированных коммуникаций для юридической компании «Морис Групп». Ряд крупных проектов был осуществлен в финансовом секторе. В частности, внедрение системы видеоконференцсвязи на базе российского продукта TrueConf для АО «Всеукраинский банк развития», модернизация серверной и сетевой инфраструктуры «Альфа Банка», проект в сфере информационной безопасности для Национального банка Украины, комплексное открытие отделений «Сбербанка России» (в Украине) в 2012 году и т.д. Также компания занимается и собственными разработками — в 2012 году была представлена услуга vScore (оценка ИТ-инфраструктуры на предмет возможности внедрения виртуализации). Кроме того, в прошлом году IT-Solutions стала «золотым» партнером двух мировых производителей — Oracle и Molex PN.

Компания Integrity Vision, хотя

и появилась только в 2010 году, уже успела сделать немало интересных

проектов. В 2012-м — начале 2013 года был осуществлен проект по

модернизации ИТ-инфраструктуры в ПАО «УниКредит Банк», в ходе которого

были расширены возможности системы хранения данных, в частности,

поставлена СХД IBM серии DS5000. В сентябре завершена автоматизация

процессов ИТ-подразделений «ДТЭК» в ходе реализации первого этапа

проекта по внедрению системы ITSM (IT Service Management, управление

ИТ-услугами) на базе программной платформы IBM Tivoli. Для АО «Дельта

Банк» была внедрена система IBM Maximo Asset Management для управления

залоговым имуществом всех клиентов. Также специалисты компании Integrity

Vision первыми в Украине осуществили внедрение новых СХД Hitachi Unified

Storage — для нужд «Укрсиббанка». Для НБУ был успешно реализован проект

по инсталляции и запуску в эксплуатацию СХД IBM DS8800 в двух

территориально удаленных дата-центрах с настройкой репликации между

ними. За эти и другие проекты Integrity Vision была названа компанией

IBM «Лучшим системным интегратором 2012 года» и «Лучшим бизнес-партнером

в продвижении проектных решений корпорации IBM в Украине». Кроме того,

интегратор за последний год заключил партнерские соглашения с Dell

(Certified Solutions Partner), HP (Preferred Partner),

Cisco (Select Certified Partner) и получил высокие статусы от HDS

(Authorized Gold Partner) и IBM (Solution Provider Tier

1). Отметим, что по данным Integrity Vision, в 2012 году компании

удалось увеличить прибыль на 70% и расширить штат сотрудников в полтора

раза.

Еще одна молодая и амбици¬озная компания — Space-IT, работающая на рынке СИ с 2010 года. Несмотря на усиление конкурентного давления со стороны небольших интеграторов и общую тенденцию снижения рынка, в 2012 году интегратор продолжил рост, увеличив оборот, штат, количество решений и партнерских соглашений. Штат компании не превышает полусотни человек, но реализуемые ими проекты довольно ощутимы. В частности, в 2012-2013 годах была построена комплексная система безопасности в гипермаркетах сети (1Р-видеонаблюдение, система видеоаналитики, ИТ-инфраструктура), реализован ряд проектов для НБУ — модернизация телефонной сети с подготовкой основы для организации «единого рабочего места сотрудника» и т.д. Среди других значимых проектов — модернизация СХД, поставка серверного оборудования и ПО для Национального депозитария Украины, внедрение системы предотвращения вторжений в ГСССЗИ (Государственная служба специальной связи и защиты информации), модернизация ЦОД в украинском государственном центре радиочастот, поставки оборудования для компаний «Рошен» и «Международные Авиалинии Украины». Компания «Сетевой Стандарт», которая занимает довольно специфическую нишу СИ, ориентируясь главным образом на инсталляцию ИТ- систем для гостиниц и бизнес-центров, выполнила ряд комплексных проектов в отелях Hilton Kiev (5*) и Radisson Blu Hotel Kyiv Podil (4*). В конце 2012 года компания «Сетевой Стандарт» стала сертифицированным партнером D-Link, а до этого получила сертификат Registered Networking Specialist от Hewlett- Packard. Еще одним примером специализированной, средней по размеру компании является ITBiz, которая делает основной упор на сети передачи данных. В 2012 году была реализована поставка и установка сетевого оборудования для точек обмена трафиком DTEL- IX и UA- IX (благодаря чему, в частности, ITBiz признан лучшим партнером Extreme Networks в Украине). Реализована инсталляция для компании «Диджитал Скринз» (собственник видеосервиса oll.tv), интернет-провайдера «Фрегат», коммерческого дата- центра FreeHost.

Несмотря на то что нынешняя ситуация на украинском рынке системной интеграции довольно сложна и ощутимого роста бизнеса здесь в ближайшие годы не предвидится, перспективы сегмента в целом оптимистичны. В ближайшее время многие, особенно крупные, компании должны кардинально пересмотреть модель ведения бизнеса, сделав ее более гибкой, динамичной и контролируемой. Будет усиливаться отраслевая специализация компаний, а также отдельных сотрудников в их составе, что приведет к формированию узкоспециализированных высокопрофессиональных интеграторов. Значительно оживить рынок могут специализированные госпрограммы при условии достаточной эффективности их внедрения, а также иностранные инвестиции в экономику страны (но их привлечение требует экономической и политической стабильности в стране). По мнению Юрия Лисецкого, генерального директора компании S&T Ukraine, в своем нынешнем состоянии рынок системной интеграции в Украине, в целом, достиг стадии зрелости. И все же, потенциал для дальнейшего развития существует — как показывает опыт стран Восточной Европы, крупными потребителями ИТ могли бы стать госсектор и промышленность. Следствием построения системы государственного управления образца XXI века или развития промышленного производства, стало бы увеличение в нашей стране спроса на ИТ-решения и услуги корпоративного класса. Однако в Украине пока отсутствует единая государственная политика создания «электронного государства», а в промышленности мы ожидаем положительных тенденций уже давно. Остается надеяться на победу здравого смысла, в частности на то, что государство поддержит отечественного производителя не только заградительными пошлинами, но и созданием условий для его модернизации по мировым стандартам. С тем, что украинский рынок системной интеграции достиг зрелости, согласны многие эксперты. Также отмечается, что появление на нем новых значительных участников маловероятно. Владислав Масло, исполнительный директор компании «АМИ», отмечает, что каждый год на рынке системной интеграции появляются новые игроки. Зачастую это известные на ИТ-рынке компании, которые переходят от «коробочных» поставок к оказанию услуг. Однако, как показывает практика, для становления и успешной работы системного интегратора необходимы как минимум штат технических специалистов высокого уровня и опыт ранее реализованных проектов. Поэтому появление новых полноценных игроков на рынке системной интеграции — это вопрос значительных инвестиций и постепенного накапливания опыта. На сегодняшний день каких-либо предпосылок к радикальному изменению конкурентной карты ИТ-рынка не замечено. В то же время некоторые игроки станут более нишевыми и узкоспециализированными. Также возможны слияния и поглощения, что является естественным сценарием развития на этапе зрелости рынка. К числу наиболее перспективных направлений на ближайшее время, по мнению опрошенных экспертов, можно отнести системы коллективного взаимодействия, технологии для интеграции индивидуальных мобильных терминалов в корпоративную сеть, решения в сфере информационной безопасности, всевозможные технологии виртуализации, «облачных» сервисов и аутсорсинга. Будет расти спрос на решения для работы с большими объемами данных, в том числе неструктурированных (Big Data), системы типа Service Desk, средства мониторинга и централизованного управления. Однако прогноз относительно того, как будет развиваться сегмент системной интеграции в дальнейшем, сделать сложно. На рынке ощущается значительный отложенный спрос, но вместе с тем — тенденция к сокращению ИТ-бюджетов для заказчиков всех уровней. Если общеэкономическая ситуация в стране будет копировать прошлый год, то в году нынешнем не стоит ожидать роста рынка СИ. Скорее всего, даже будет небольшой спад — это наиболее реалистичный сценарий. С другой стороны, в случае создания более благоприятного инвестиционного климата в стране или реализации крупных государственных программ по информатизации различных сфер народного хозяйства новые крупные проекты в сфере ИТ, а следовательно, и рост рынка, неизбежны.

Игорь КИРРИЛОВ, СиБ |

|