|

|

|

|

|

|

|

|

|

|

Общий объем ИТ-рынка Украины в 2012 году, по разным данным, оценивается в $3-3,2 млрд. Этот показатель практически не изменился по сравнению с 2011 годом. Речь идет о продажах программного и аппаратного обеспечения без учета услуг аутсорсингового программирования, объем которых на данном этапе невозможно подсчитать достоверно. При этом общая стоимость ИТ-услуг не превышает $300-400 млн., официально реализованного ПО — $200-300 млн. Остальная масса продаж ($2,4-2,5 млрд.) приходится на аппаратные компоненты. Большая часть из этих товаров попала в страну благодаря отечественным дистрибьюторам. При этом если из общего объема рынка вычесть долю услуг, которые оказываются в основном интеграторами, то общий объем отечественного сегмента ИТ-дистрибуции можно определить в диапазоне $2,8-3 млрд.

Но здесь велика доля пользовательских решений

— от планшетов до компьютерных

Также отметим, что в сфере корпоративных

решений, несмотря на общее падение спроса, основную

роль играют крупные заказчики. Сектор СМБ пока что не стал определяющим.

Как и прежде, основной объем поставок ИТ-решений (оборудование, ПО,

услуги) 2012 года был выполнен в проекты для 15-20 крупнейших

заказчиков. В их числе банки («ПриватБанк», «Укрсоцбанк», «Ощадбанк»),

операторы связи («Киевстар», «МТС», «Астелит», «Укртелеком»),

промышленные группы («ДТЭК», «Метинвест», «Ар-селорМиттал Кривой Рог»),

государственные структуры («Укрпочта», «Украэрорух», «Нафтогаз»,

«Укртрансгаз», «Укргидроэнерго») и несколько других.

Мультивендорные дистрибьюторы

Украинских дистрибьюторов в сегменте

корпоративных решений можно разделить на две основные группы —

мультивендорные, представляющие продукцию в нескольких рыночных

нишах, и специализированные, которые делают акцент на продвижении

одного-двух приоритетных направлений. Наиболее крупные компании

принадлежат к первой группе. В частности, в нее входят четыре

ИТ-дистрибьютора — ERC, «МУК», MTI, «Мегатрейд», на

которых в 2012 году пришлось около 70% поставок в корпо-ративный сектор

украинского рынка. Все эти компании, несмотря на свои различия,

об-ладают набором общих харак-теристик, которые позволяют отнести их к

одной группе.

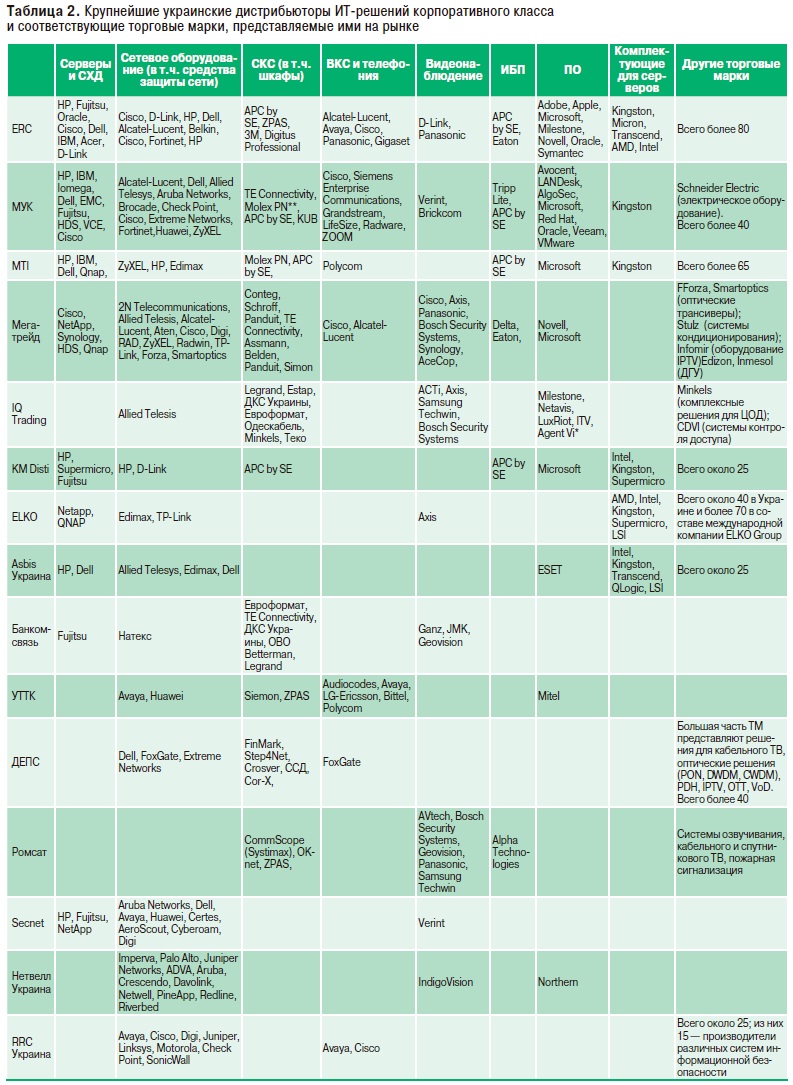

В числе характерных параметров: годовой объем продаж в корпоративном сегменте не менее $50 млн.; широкая партнерская сеть, состоящая из сотен компаний (дилеров, интеграторов); обширное портфолио поставщиков ИТ-решений для многих сегментов (серверы, СХД, ЛВС, ПО, СКС, ВКС, ИБП, ПО, охранные системы, комплектующие и другие направления), число представляемых производителей колеблется от сорока до более чем восьмидесяти; собственные учебные и сервисные центры; штат сотрудников в несколько сотен человек.

При этом каждая из компаний придерживается

своей модели бизнеса (табл. 1).

Например, «Мегатрейд» все поставки осуществляет только в корпоративный

сегмент, в то время как большая часть продукции, продаваемой ERC,

относится к пользовательскому рынку. В номенклатуре «МУК» до 80-85 %

занимают решения для крупных заказчиков и СМБ. Мультивендорный

дистрибьютор MTI активно работает в корпоративном секторе ИТ, но это

направление компания развивает всего несколько лет, и значительная доля

поставок приходится на потребительские решения, где MTI имеет опыт

работы более двадцати лет.

Что касается распределения по объемам продаж, то здесь лидером рынка является ERC. При этом поставки в корпоративный сегмент занимают относительно небольшую удельную долю в общем бизнесе компании. В целом такой результат достигнут за счет большого валового объема продаж и налаженного канала сбыта — партнерская сеть компании состоит более чем из 1700 участников, а в портфолио производителей — свыше восьмидесяти брендов (табл. 2). Напомним также, что ERC работает на украинском рынке с 1995 года.

Второе место, по оценкам «СиБ», с небольшим отрывом от лидера занимает «МУК», поддерживающая контакты с более чем 900 партнерами. В отличие от ERC, компания уделяет основное внимание корпоративному сегменту. Общее количество торговых марок, представляемых компанией на украинском рынке, — более сорока. Также отметим, что сервисный центр «МУК» является авторизованным партнером APC by SE, AudioCodes, Cisco, Dell, EMC, Fortinet, Fujitsu, Hitachi Data Systems, HP, Huawei, IBM, Iomega, Samsung, Tripp Lite и др. Кроме того, собственный учебный центр проводит профессиональное обучение по решениям HP, Fortinet, Extreme Networks, Fujitsu, VMware. Вместе с тем «МУК» активно наращивает количество предлагаемых брендов. Так, в 2012-м и первой половине 2013 года были заключены контракты с девятнадцатью компаниями, в числе которых: AlgoSec, Allied Telesys, AMP (TE Connectivity), Aruba Networks, ASUS, Brickcom, Gazer, Gigamon, Google APPS, Kingston, KUB, Nakivo, OKI, Qihan, Ricoh, Samsung, Schneider Electric, VCE, ZyXEL. Еще с двенадцатью производителями ведутся активные переговоры, так что список партнеров «МУК» в этом году расширится. Отметим, что «МУК» («Мерисел Украина») начала работать в нашей стране с 1997 года как региональное подразделение российского дистрибьютора Merisel CIS (впоследствии Verysell), но уже в 1998 году «МУК» становится самостоя-тельной компанией.

Третье место по объемам поставок в

корпоративный ИТ- сегмент делят MTI и «Мега- трейд». MTI (на рынке с

1991 года) представляет в нашей стране более 65 торговых марок и

сотрудничает с почти пятью сотнями партнеров по всей Украине (в

корпоративном секторе их около 150¬200). В этом году компания получила

статус дистрибьютора в Украине решений СКС Molex PN. До

этого продвижением торговой марки занималась «МУК», с 2013-го она отдала

предпочтение TE Connectivity, но в то же время сохранила

за собой право поставки продукции Molex PN в странах СНГ (кроме

Украины). Также MTI активно продвигает решения Microsoft,

является одним из крупнейших поставщиков в Украине серверов и СХД

HP, IBM, Dell. Отметим, что MTI не располагает собственным

учебным центром в сфере корпоративных ИТ, но поддерживает сервисный

центр.

Кроме дистрибьюторского направления компания MTI развивает и другие сферы бизнеса. В ее состав также входят сеть магазинов компьютерной техники Pretoria; системный интегратор SI BIS; компания «MTI Системы Безопасности» — поставщик и интегратор охранных систем; собственный автоматизированный логистический комплекс класса «А» и другие структуры. Деятельность компании «Мегатрейд» началась в 1996 году и полностью сосредоточена в корпоративном сегменте. Партнерская сеть дистрибьютора охватывает несколько сотен компаний, а число представляемых торговых марок — около сорока. «Мегатрейд» работает по всем основным направлениям корпоративного ИТ-рынка Украины (табл. 2) и активно наращивает портфолио предлагаемых решений. За последний год в числе партнеров «Мегатрейд» появились такие компании, как Synology и HDS (корпоративные СХД), TP-Link (сетевое оборудование), Bosch Security Systems и AceCop (системы охранного видеонаблюдения). При этом компания является единственным дистрибьютором в Украине торговых марок Conteg, Simon, Bosch Security Systems, Delta, Synology, Stulz, TP-Link (только для сегмента СМБ). Сервисный центр компании авторизирован такими производителями, как Aten, 2N Telecommunications, IBM, Eaton, Delta, NetApp, а сервисными партнерами в рамках дистрибьюторских соглашений выступают Cisco, Digi, Allied Telesis, Alcatel-Lucent, Axis, RAD. Кроме того, компания обладает единственным в стране учебным центром Stulz. Напомним, что «Мегатрейд» входит в группу компаний «Октава» (наряду с «Инком», «Датагруп», «Бест Пауер Украина» и др.). По словам представителей крупнейших украинских дистрибьюторов, несмотря на обилие производителей, представляемых на рынке, в корпоративном секторе основной доход от продаж дают всего десять известных брендов. В их числе IBM, HP, Fujitsu, Dell, EMC, Cisco, Oracle, HDS, APC by SE, Microsoft. Также стоит отметить, что дистрибьюторы большой четверки, как, впрочем, и некоторые небольшие компании, осуществляют деятельность не только в Украине, но и являются представителями многих торговых марок в странах СНГ

Все четыре вышеперечисленные компании не

только являются поставщиками продукции, но и работают в направлении

проектной дистрибуции (или как ее еще называют Valueadded distribution,

VAD). Данная модель подразумевает то, что специалисты компании активно

участвуют в разработке и внедрении проектов, которые используют

поставляемую ими технику, а также

предоставляют дополнительные технические, консультационные и сервисные

услуги. Стоит отметить, что данная модель становится все более

популярной, особенно во время экономического спада. Дело в том, что

непосредственная дистрибьюторская маржа, которая получается на разнице

цен от производителя и для дилера, неуклонно снижается. Простая продажа

«коробок» и лицензий приносит все меньше дохода. С другой стороны,

ситуацию осложняют небольшие поставщики с непродолжительным сроком

существования, которые либо пробуют свои силы в корпоративном сегменте,

либо создаются под конкретные проекты. В любом случае их накладные

расходы ниже, а маржа выше, чем у крупных дистрибьюторов, что позволяет

небольшим компаниям существовать и занимать определенные ниши, вместе с

тем размывая рынок.

Ответом крупных дистрибьюторов является предоставление дополнительных профессиональных услуг. Так, компания может провести предпроектный аудит, анализ документации, оказать консультационные услуги, даже разработать эскиз проекта — это не говоря уже о возможностях качественной сервисной поддержки и обучения сотрудников заказчика. К тому же собственные финансовые ресурсы крупного дистрибьютора позволяют предоставлять партнерам товарный кредит, отсрочку платежа и другие услуги.

Стоит также отметить, что конкурентами

дистрибьюторов часто выступают также

Кроме четырех вышеупомянутых компаний, на украинском рынке присутствуют еще около десятка поставщиков, которых можно отнести ко «второму эшелону» мультивендорных дистрибьюторов в сфере корпоративных ИТ. Однако их суммарная доля не превышает 15-20%. Характерными чертами таких компаний являются наличие в портфолио нескольких десятков торговых марок, представляющих различные направления, поддержка взаимоотношений с десятками партнеров в Украине, специализация по отдельным сегментам. В ряде случаев возможно наличие собственного учебного или сервисного центра. Годовой оборот обычно на порядок ниже, чем у компаний первой группы. К мультивендорным дистрибьюторам «второго эшелона» можно отнести IQ Trading, KM Disti, ELKO, «Asbis Украина», «Банкомсвязь», «УТТК», «ДЕПС», «Ромсат», «RRC Украина», Secnet, «Нетвелл Украина» и еще несколько компаний. Впрочем, заметных многопрофильных поставщиков на сравнительно небольшом украинском рынке корпоративных ИТ и не может быть слишком много. Ввиду относительно небольших ресурсов (по сравнению с четверкой лидеров) дистрибьюторы второй группы имеют выраженную специализацию по одним направлениям и относительно слабые позиции по другим. Например, IQ Trading занимает сильные позиции в сегменте СКС (табл. 2) и охранного видеонаблюдения (CCTV). В первом случае компания предлагает продукцию Legrand, «Одескабель», шкафы Estap, «Теко» и «Евроформат», лотки «ДКС Украины». В прошлом году портфолио дистрибьютора пополнилось комплексными решениями для ЦОД голландского разработчика Minkels (входящего в Legrand Group) В сфере CCTV IQ Trading поддерживает большой набор разнообразных решений, позволяющих создавать полноценные программно-аппаратные охранные комплексы видеонаблюдения и контроля, но вместе с тем продолжает развивать компетенцию в этом направлении. Например, к решениям Axis, ACTi, Bosch в 2012 году добавилась продукция Samsung Techwin. Также IQ Trading продвигает в нашей стране программное обеспечение торговых марок Milestone, Netavis, LuxRiot, ITV, Agent Vi, которое предназначено для систем CCTV и видео-аналитики. Акцент на двух направлениях дистрибуции — СКС и CCTV — заметен и у «Ромсат», которая предлагает кабельные решения Comm Scope (Systimax), OK-net, шкафы ZPAS и системы охранного видеонаблюдения AVtech, Bosch Security Systems, Geovision, Panasonic, ACTi, Samsung Techwin. Кроме того, компания предлагает множество других решений, которые не относятся к ИТ-сфере — в сегменте систем озвучивания, кабельного и спутникового ТВ, пожарной сигнализации и т.д. Заметным игроком в сегменте является и KM Disti, которая имеет сильные позиции в сфере поставок серверной продукции HP, сетевых решений D-Link, комплектующих Intel и Supermicro, а также разработок ряда других известных торговых марок. Компания «Банкомсвязь» является одновременно дистрибьютором и заметным интегратором. Основные поставки приходятся на сегмент СКС («Евроформат», TE Connectivity, «ДКС Украины», OBO Betterman, Legrand) и видеонаблюдения (Ganz, JMK, Geovision). Кроме того, «Банкомсвязь» является многолетним поставщиком решений Fujitsu, но позиции японского производителя на украинском рынке в последние годы весьма незначительны, а большую часть продаж осуществляют «МУК» и ERC. Довольно крупными дистрибьюторами являются «УТТК» и «ДЕПС». Первая из них занимает сильные позиции в сфере IP-телефонии и систем видеоконференцсвязи, вторая предлагает на отечественном рынке большой набор решений для кабельного ТВ и передачи данных по оптическим сетям (PON, DWDM, CWDM). Несколько компаний представляют в Украине международные дистрибьюторские группы. В их числе ELKO, «Asbis Украина», Secnet, «Нетвелл Украина», «RRC Украина». Причем первая компания больше специализируется на решениях для потребительского рынка, а последняя — на системах информационной безопасности, являясь также дистрибьютором сетевых решений Juniper Networks.

Самую многочисленную группу ИТ-дистрибьюторов в корпоративном секторе представляют специализированные компании, которые работают в одной-двух рыночных нишах. Некоторые из них завозят в Украину продукцию только одного производителя (в этом случае их можно назвать моновендорными дистрибьюторами). Общий объем продаж специализированных компаний составляет около 10-12% от объема украинского рынка корпоративной ИТ- дистрибуции. Типичными представителями моновендорных поставщиков являются, например, Alpha Grissin Infotech Ukraine (предлагающая украинским партнерам продукцию Emerson Network Power) или ТОВ «Риттал» — главный представитель немецкого производителя Rittal. Оба вендора разрабатывают и производят комплексные решения для создания инфраструктуры дата-центров. В ряде случаев один и тот же дистрибьютор объединяет принципы специализации и моновендорности — в результате появляется компания, которая поставляет решения одного производителя в одну-две рыночных ниши. Примером таковой может служить Synergia SE — эксклюзивный поставщик решений R&M в Украине. Специализированных дистрибьюторов, которых в нашей стране несколько десятков, особенно много в сфере корпоративного ПО (табл. 3), систем информационной безопасности, СКС, есть аналогичные компании и в сфере ЛВС, телефонии, ВКС. Часто такие организации являются и интеграторами поставляемых решений. К числу специализированных дистрибьюторов можно отнести, например, «Энергосистемы Луджер», «Мадек», «НТТ Энергия». Первая представляет в нашей стране решения HiRef (системы кондиционирования), ДГУ Tessari Energia, ИБП торговой марки Elen и электротехнические компоненты ASCO (принадлежит Emerson). «Мадек» поставляет ДГУ FG Wilson, ИБП APC by SE и Gamatronic, электрощитовое оборудование Schneider Electric и ABB, дизель-роторные ИБП Eurodiesel и ряд других специализированных решений. «НТТ Энергия» ввозит в Украину ИБП General Electric, ДГУ SDMO, стабилизаторы Ortea, системы построенного тока Efore, инверторы Victron Energy.

Нынешняя ситуация в сегменте корпоративной ИТ- дистрибуции такова, что даже отсутствие падения рынка — это уже хороший знак. В течение ближайшего года роста здесь не ожидается, даже наиболее оптимистично настроенные эксперты говорят лишь о возможном увеличении объемов рынка не более чем на 3-4%. В то же время реалистический прогноз предполагает продолжение стагнации. Такие условия провоцируют дистрибьюторов на поиск новых источников дохода. Для некоторых компаний таковым стал переход в корпоративный сектор, кто-то расширяет портфолио представляемых брендов или наращивает продажи пользовательских решений. Небольшие компании уходят с рынка, отдавая инициативу крупным организациям — таким образом, ощущается тенденция к усилению роли лидеров и консолидации рынка. Также все крупные и средние ИТ-дистрибьюторы стремятся зарабатывать на дополнительных услугах (VAD), сервисе, обучении, а также повышают лояльность партнеров, предоставляя им финансовые преференции, такие как отсрочки платежа, товарные кредиты и т.д. В ближайший год основной потенциал украинского корпоративного ИТ-рынка видится в сфере больших проектов для государственных структур и промышленности — крупных заказчиков с ощутимым отложенным спросом.

Журнал «Сети и Бизнес» выражает

благодарность компаниям «Мегатрейд», «МУК», MTI, ITBiz, «ДЕПС» за помощь

в подготовке материала.

Игорь КИРРИЛОВ, СиБ |

|