|

|

|

|

|

|

|

|

|

|

В своем развитии украинский рынок ДГУ прошел еще один этап — 2012 год. Для одних его участников это было время стабильности и даже роста. Ожидания других в прошлом году не оправдались, и достижением для них можно считать уже то, что удалось сохранить свои позиции на рынке. У третьих падали продажи, и им приходилось заботиться о выживании в условиях наполненности рынка и жесткой конкуренции. Впрочем, практически у всех игроков направление ДГУ — не единственное. Поэтому в 2012 году некоторые компании просто приостановили свою деятельность в этом сегменте, стремясь минимизировать издержки, связанные с уменьшением продаж оборудования представляемых ими торговых марок. Наконец, на рынке появились новые бренды и поставщики оборудования.

Анализ данных, полученных от экспертов, показал, что объем украинского рынка ДГУ в денежном выражении уменьшился по сравнению с 2011 годом примерно на 5,5% и составил, по нашим оценкам, $34 млн. (в 2011 — $36 млн.). Некоторые респонденты отметили уменьшение в 2012 году объемов своих продаж однофазных и трехфазных генераторов малой мощности — до 30% и 15% соответственно, в сегменте средних мощностей — до 5%, и агрегатов большой мощности — до 10%. Другим, на-против, удалось увеличить продажи ДГУ малой мощности (в том числе однофазных для бытового применения) в средней на 8- 12%, в нише средних мощности — на 20- 25% и в «старшем» сегменте — на 20%. 90% экспертов отметили рост объемов в таком секторе рынка, как обслуживание и ремонт ДГУ всех типов — до 60- 100% и даже больше, по отдельным оценкам. В сложных экономических условиях для многих отраслевых компаний этот вид деятельности был хорошим подспорьем. Хотя, по мнению экспертов, рынок уменьшился несущественно, все же ощущалась тенденция снижения объемов продаж. К тому же в 2012 году не было объективных предпосылок для его роста. Ведь экономическая ситуация в стране в целом не изменилась к лучшему, и, как следствие, не повысилась покупательная способность потенциальных клиентов, которые предпочитали бюджетные решения или даже вовсе отказывались от приобретения собственного ДГУ из- за недостатка средств.

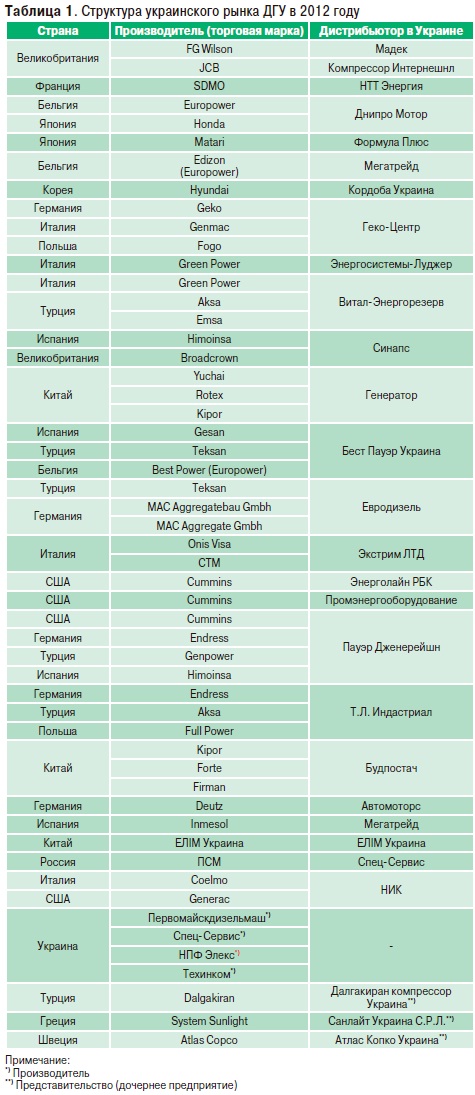

В 2012 году на украинском рынке ДГУ было представлено около 30 компаний (табл. 1), завозивших в страну оборудование под различными торговыми марками. Прежде всего это хорошо известные компании: «Цеппелин Украина», «Мадек», «НТТ Энергия», «Бест Пауэр Украина», «Евродизель», «Далгакиран компрессор Украина», «Витал-Энергорезерв», Compressors International, «Синапс», «Энергосистемы-Луджер», «Днипро Мотор», «Пауэр Дженерейшн». Интерес представляют также отечественные производители дизель- генераторов: «Первомайскдизельмаш», «Спец-Сервис», «НПФ Элекс», «Техинком».

Пожалуй, одним из самых значительных

изменений в структуре украинского рынка ДГУ в 2012 году стало учре-дение

компанией «Далгакиран

компрессор Украина» дочернего предприятия «Промэнергооборудование» в качестве дистрибьютора оборудования Cummins. Известная украинская компания «НИК», работающая также на рынке систем энергоменеджмента, стала дистрибьютором итальянского производителя Coelmo и начала завозить оборудование этой торговой марки. Также следует отметить, что компания «Бест Пауэр Украина» получила статус дистрибьютора Teksan и теперь поставляет в Украину дизель- генераторы турецкого производителя.

В условиях жесткой конкуренции и продолжающегося кризиса каждая компания пыталась найти свой оптимальный путь развития. Так, «Пауэр Дженерейшн» сосредоточилась на поставках оборудования испанского производителя Himoinsa, свернув активную деятельность в качестве дистрибьютора торговых марок Cummins, Endress и Genpower. Заморозили свою деятельность на рынке также «Санлайт Украина С.Р.Л.», поставлявшая ДГУ греческого производителя System Sunlight, и «Автомоторс» — дистрибьютор немецкого Deutz AG. Компания «Витал-Энергорезерв» перестала ввозить оборудование британского производителя Lister Petter и турецкого Genpower, сосредоточившись на поставках дизель-генераторов Green Power итальянского производства. По словам ее руководства, объемы продаж и инсталляций ДГУ этой торговой марки выросли за год в несколько раз.

В сегменте однофазных генераторов (рис.

1) на рынке доминировали семь производителей (Europower,

Green Power, Geko, Dalgakiran, Kipor, Firman, Matari) с долями

от 10% до 15% (на них пришлось 80% объема продаж). При этом были

представлены только два китайских производителя: Kipor и

Firman, но их суммарная доля составила 27%. Следует

отметить, что долю 12% имела торговая марка Matari, тогда как в 2011

году эксперты ее просто не заметили на рынке.

Трехфазные генераторы делятся на три группы: малой, средней и высокой мощности. В нише малых мощностей (рис. 2) — тройка лидеров с практически равными долями: WF Wilson (12%), Dalgakiran (12%) и Caterpillar (11%). Ненамного отстала от них занявшая четвертое место торговая марка Himoinsa (10%). Этим производителям принадлежало в сумме 45% объема рынка. Среди игроков здесь нет ни одного китайского бренда (хотя в 2011-м были Kipor и Yuchai с долями 3% и 2% соответственно). Представлены также три турецких производителя (Dalgakiran, Teksan и Aksa) с суммарной долей 22%. Среди участников рынка на диаграммах отсутствуют System Sunlight и Deutz, занимавшие в 2011 году доли 3% и 1%, поскольку дистрибьюторы в 2012 году приостановили ввоз этой продукции в Украину.

В сегменте средних мощностей (рис. 3) почти половину рынка заняли FG Wilson и Caterpillar (25% и 24% соответственно), на третьем месте Dalgakiran (10%). Доли остальных — еще меньше. Примечательно, что в этот сегмент впервые попал «Первомайскдизельмаш» — основной производитель судовых дизель- генераторов в Украине, поставлявший свою продукцию и предприятиям на суше. На диаграмме распределения долей в сегменте больших мощностей (рис. 4) можно выделить тех же лидеров, но в отличие от предыдущего рисунка, здесь Catapillar (с долей 30%) и FG Wilson (22%) поменялись местами. По 10% у SDMO и Green Power.

Степень активности участников рынка в различных потребительских сегментах иллюстрирует диаграмма, показанная на рис. 5.

Наибольшее число проектов пришлось на частный сектор, промышленность, строительство, предприятия энергетики и нефтегазового комплекса. Меньше всего — на спортивные сооружения (подготовка к Евро-2012 носила в прошлом году скорее фрагментарный характер, да и то в первой его половине). А как вообще обстояли дела с инсталляциями в количественном отношении? На рис. 6 показано распределение количества компаний по числу выполненных ими в прошлом году проектов.

Из диаграммы видно, что наиболее многочисленны две группы компаний: выполнившие за год небольшое количество инсталляций (от 5 до 10) — 34% и практически такое же количество игроков, реализовавших, наоборот, много проектов (больше 30) — 33%. Примерно 30% респондентов имеют лицензию на строительные работы и инсталляцию оборудования, его поддержку на объектах заказчиков выполняли самостоятельно, только при необходимости привлекая партнеров. Другие (порядка 40%) поручали партнерам подготовительные и строительно-монтажные работы на площадке, не имея у себя необходимых для этого подразделений. Есть компании, которые выполняли работы на объектах совместно с представителями заказчиков и своими партнерами. Некоторые участники рынка поручали сторонним организациям инсталляцию оборудования, а сами занимались его обслуживанием и технической поддержкой (практически все респонденты имеют сервисные центры). Наконец, отдельные игроки полностью передоверяли партнерам инсталляцию и поддержку оборудования, ограничиваясь только его поставкой. Среди наиболее заметных компаний- интеграторов эксперты выделили «Мадек», «Цеппелин Украина», «НТТ Энергия», «Витал- Энергорезерв», «Далгакиран к омпрессор Украина».

Через розничную сеть примерно 10- 12% из числа опрошенных компаний продавали только однофазные генераторы. Доля таких продаж составила 5- 20% от общего количества поставленных ими устройств этого типа. Трехфазные ДГУ через розничную сеть не продавал никто. На рынке есть компании, которые поставляли дизель-генераторы только напрямую заказчику или же — исключительно через партнерскую сеть. Доля таких продаж тоже порядка 10- 12%. Остальные сочетали эти две формы для продаж ДГУ малой и средней мощности. Установки большой мощности поставлялись преимущественно напрямую заказчикам (83% продаж) и через партнерскую сеть (17%). Важным фактором, влияющим на успешность бизнеса на рынке ДГУ, является наличие на складе необходимого заказчику оборудования. Опрос показал, что в сегменте однофазных генераторов от 80% до 100% техники отпускалось клиентам со склада. В среднем порядка 60% трехфазных ДГУ малой мощности поставлялись тоже таким образом (согласно результатам опроса, на складах поддерживалось от 20% до 90% нужного потребителям оборудования).

Доля поставляемых со склада

дизель-генераторов средней мощности составила в среднем 56%, и в наличии

было от 10% до 90% необходимых заказчику моделей ДГУ). А вот агрегаты

большой мощности поставлялись преимущественно под заказ (90%).

В этом году мы решили проанализировать, насколько востребована на рынке аренда ДГУ. Оказалось, что 64% опрошенных компаний предоставляют такой сервис, имея при этом разные подходы к его реализации. Многие производители выпускают ДГУ, специально предназначенные для сдачи в аренду, которые стоят заметно дороже стандартной продукции. Поэтому украинские компании, как правило, переоборудуют под эти цели обычные, серийные дизель- генераторы. Обычно работа сводится к дополнительным мерам по обеспечению защиты от электрических перегрузок и несанкционированного доступа к системе управления. Некоторые участники рынка имеют специальные серии моделей арендных дизель- генераторов, построенные в расчете на наиболее востребованные ДГУ в диапазоне мощности от 30 до 200- 500 кВА. Но не все компании могут позволить себе держать несколько агрегатов, предназначенных для аренды. Поэтому для этой цели зачастую выбирают один дизель- генератор мощностью 100 кВА, который способен перекрыть потребности арендаторов в диапазоне мощности от 30 до 100 кВА, наиболее востребованном на рынке. Есть компании, которые не имеют специально выделенных для аренды ДГУ, а сдают при возникшей потребности генератор, предназначенный для продажи. Далее он используется уже в качестве арендного и может быть продан клиенту со скидкой, как имеющий наработку. Кстати, есть заказчики, которые предпочитают покупать именно такую технику. Во-первых, дешевле, а во-вторых, ДГУ уже проверена в эксплуатации. Большинство компаний не выставляют каких-то требований по минимальному времени аренды (обычно от одних суток), но есть такие, что не рассматривают заявки сроком меньше двух недель. Такая позиция представляется достаточно спорной. Действительно, зачем заказчику ДГУ на две недели, если, например, на его объекте будут проводиться профилактические работы с отключением электроснабжения в течение суток? Арендодатель в этом случае просто теряет клиента. Признанным лидером и одним из пионеров в Украине по предоставлению ДГУ в аренду является компания «Мадек». Например, во время проведения Ев¬ро-2012 в киевской фан-зоне можно было увидеть дизель-генератор FG Wilson, установленный этой компанией, который обеспечивал электроснабжение на площадке. В то же время сдача ДГУ в аренду означает замораживание оборотных средств, что не всегда приемлемо и является одной из основных причин того, почему некоторые участники рынка не занимаются этим. Кроме того, такую технику надо обслуживать, обеспечить доставку ее на объект и обратно, выполнять качественную и оперативную поддержку, держать на складе запасные части (опять замороженный капитал), содержать в штате специалистов, которые обеспечивали бы работу дизель-генератора на выезде, нести перед заказчиком гарантийные обязательства и т.д. Тем не менее аренда ДГУ развивается на украинском рынке как направление бизнеса, становясь востребованной у клиентов услугой при недостатке средств на приобретение собственного генератора.

Жесткая конкуренция на украинском рынке ДГУ вынудила его участников искать и использовать все возможные способы повышения конкурентоспособности. Рис. 7 иллюстрирует результаты анализа ответов экспертов на вопрос, какие, по их мнению, инструменты использовали участники рынка в ходе конкурентной борьбы для привлечения клиентов.

Для привлечения заказчиков 55% опрошенных участников рынка снижали цены на оборудование. В числе других инструментов большинство компаний (82%) стремились повысить качество и оперативность обслуживания ДГУ. Такой приоритет понятен. Ведь этот способ порой сводится к организационным мероприятиям и мотивации сотрудников. 64% респондентов нашли средства для уменьшения стоимости инсталляции оборудования. 55% сочли возможным, принимая во внимание фактор риска, увеличить срок гарантии на оборудование. Это могли позволить себе, прежде всего, поставщики качественной, надежной техники европейских и американских производителей. Стимулирует к такому шагу также и специфика эксплуатации ДГУ. Зачастую они работают на нагрузку лишь время от времени, а то и вовсе простаивают, включаясь только во время профилактики. 45% опрошенных компаний снижали стоимость гарантийного и послегарантийного обслуживания. Например, исключали некоторые дорогостоящие работы, выполняемые при ТО дизель- генератора. 36% респондентов вводили новые виды сервисов, а 18% использовали другие конкурентные преимущества, такие как поддержка широкой номенклатуры оборудования и запасных частей на складе, гибкий подход к условиям оплаты (скидки, отсрочка платежа, кредит) и др. По сравнению с 2011 годом стали заметно популярнее такие меры, как уменьшение стоимости инсталляции (64% против 46% в 2011) и снижение стоимости обслуживания (45% против 31%). Участники опроса отметили, что в борьбе за заказчика в 2012 году им чаще всего приходилось сталкиваться с такими торговыми марками, как FG Wilson (80% опрошенных), Green Power (60%), Caterpillar (50%), SDMO и Dalgakiran (по 30%), Kipor и Matari (по 20%). Такие бренды, как Teksan, Geco, Aksa, Hyundai, JCB, были конкурентами у 10% респондентов каждый. В основном это те же производители, что и в 2011- м, хотя в прошлом году к ним присоединилась Matari.

Прогнозы и реалии В опросной анкете 2012 года экспертам было предложено несколько вопросов, касающихся перспектив развития украинского рынка ДГУ. Большинство респондентов ответили, что в целом прошлогодние оценки оправдались, а наиболее сильное влияние на рынок в 2012 году оказали такие факторы, как политическая и экономическая ситуация в стране, а также завершение большинства проектов по строительству объектов Евро-2012 в первой половине года. С окончанием работ на таких объектах и вводом их в эксплуатацию связан спад спроса на ДГУ средней и большой мощности.

Наиболее продаваемыми стали бензиновые

электростанции мощностью до 10 кВт и дизельные в диапазоне мощности 20-

250 кВА. В то же время Дмитрий Гушпит,

Как тенденцию респонденты отметили такой

факт. Все больше заказчиков, которые раньше с предубеждением относились

к оборудованию, произведенному не в Европе и США, преодолевали

психологический барьер и приобретали технику, поставленную из третьих

стран — при условии надлежащего ее качества и наличия квалифицированной

сервисной поддержки.

В расстановке сил на рынке существенных изменений не произошло — лидеры те же. Наблюдалась большая конкуренция, особенно в сегментах однофазных генераторов и дизель-генераторов малой мощности. Евгений Янин, заместитель директора компании «Промэнергооборудование», отметил несколько тенденций на рынке ДГУ в 2012 году. В сегменте однофазных генераторов клиент (чаще всего владелец частного дома) выбирал поставщика, который предлагал решение под ключ в очень сжатые сроки. В нише малых мощностей заказчик предпочитал европейское оборудование. При этом он нередко выходил на недобросовестного поставщика, предлагавшего под видом европейской марки китайскую продукцию. Потребители ДГУ средней мощности порой старались воспользоваться конкуренцией среди участников рынка, чтобы приобрести оборудование по заниженной цене. Зачастую они брали на себя и его инсталляцию. В сегменте больших мощностей основным критерием для заказчика была не цена, а надежность техники.

В своих прогнозах на 2013 год респонденты не

ожидают каких-то существенных изменений на украинском рынке ДГУ по

сравнению с 2012-м. Эксперты полагают, что основным фактором,

определяющим успешность продаж, по-прежнему будет стоимость оборудования

и услуг. Особенно это может повлиять на поставки в сегментах однофазных

и трехфазных генераторов малой мощности. По мнению экспертов, в 2013

году успех на рынке будет по- прежнему во многом определяться

возможностями комплексного решения проектов с реализацией их под ключ,

сроками поставки оборудования, наличием нужных моделей ДГУ на складе,

отсрочкой платежа, качественной и оперативной сервисной поддержкой.

А каковы вообще перспективы (хотя бы на ближайшие 10- 15 лет) ДГУ как источника резервного питания? В этом году вопросы на эту тему тоже были включены в анкету, и вот как выглядят результаты опроса экспертов (табл. 2).

Оценки перспектив ДГУ скорее оптимистичные, хотя они и производят не самую дешевую электроэнергию. При этом часть опрошенных специалистов отмечают, что будущее все-таки за гибридными системами электроснабжения. Например, единый комплекс, состоящий из таких средств, как ДГУ, инверторно-аккумуляторная система (для небольших мощностей), ветрогенератор, солнечная батарея, дополняющих друг друга, позволит снизить стоимость электроэнергии, создать более эко логически чистые энергетические установки.

Редакция благодарит за помощь при подготовке материала компании «Мегатрейд», «Мадек», «Цеппелин Украина» «Спец-Сервис», «Евродизель», «Бест Пауэр Украина», «Далгакиран компрессор Украина», «Витал-Энергорезерв», «НПФ Элекс», «Пауэр Дженерейшн», «Энергосистемы-Луджер», «Формула Плюс», «НТТ Энергия», «ЕЛШ Украина», «Атлас Копко Украина», «НИК».

Николай МИХЕЕВ, СиБ |

|