|

|

|

|

|

|

|

|

|

|

В первой половине 2012 года украинский серверный рынок существенно просел, но уже в третьем квартале обозначился ряд проектов для предприятий государственного сектора и нескольких крупнейших банков. В результате по итогам года ситуация выровнялась. Свою роль сыграл и отложенный спрос, хотя его влияние было значительно менее выраженным, чем в 2011-м. В корпоративном сегменте увеличился спрос на блейд-серверы и системы хранения данных среднего уровня.

Традиционными лидерами серверного рынка оставались HP и

IBM, но если первый производитель доминирует в сегменте

х86-систем, то второй завоевывает рынок за счет RISC-серверов. При этом

в 2012 году IBM существенно увеличила маркетинговую активность: открыла

еще два региональных представительства — в Харькове и Донецке (кроме уже

действующих в Киеве и Днепропетровске), ввела новые партнерские

программы и т.д. Результатов стоит ожидать уже в этом году. Также стоит

учесть тот факт, что крупным конкурентом IBM в сегменте Unix-систем

является HP, поставляющий серверы на базе процессоров Itanium, но доля

последних сокращается как на мировом, так и на украинском рынках. По

мнению IDC, до 2016 года продажи серверов на базе Itanium сохранятся на

уровне вдвое меньшем чем, например, в 2008 году. Косвенным

подтверждением является тот факт, что HP активно предлагает заказчикам

переход с Itanium на Xeon (в рамках концепции Dragon Hawk, где в одном

шасси будут поддерживаться процессоры обоих типов).

Прошлый год стал периодом реформ и для компании Dell, которая сменила главу украинского представительства. Рыночного эффекта от изменений также стоит ожидать не ранее 2013-го. Существенно укрепила свои позиции компания Cisco. Если еще в 2011 году о ее серверах в Украине знали в основном понаслышке, то теперь производитель может гордиться серией крупных проектов (в том числе для объектов Евро-2012). Общая стагнация рынка отразилась и на партнерской политике мировых серверных торговых марок. В 2012 году существенных изменений здесь не произошло — определенные перестановки ожидаются в 2013-м. В относительно стабильных условиях прошлого года украинские производители в целом немного укрепили свои позиции, особенно в сфере недорогих 1-2-процессорных х86-серверов. Это было обусловлено гибкостью конфигураций, скоростью вывода на рынок новых продуктов, оперативностью поставок и качеством сервисной поддержки (которая во многих случаях оказывалась выше, чем у мировых производителей).

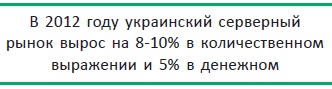

По итогам 2012 года на украинском рынке серверов был отмечен небольшой рост — 8-10% в количественном выражении и около 5% в денежном. Таким образом, абсолютные показатели, по оценкам экспертной группы «СиБ», составили 13,8 тыс. реализованных серверов и $61 млн. соответственно (рис. 1).

Несколько больший рост в

количестве проданных систем объясняется тем, что в прошлом году вырос

спрос на недорогие одно- и двухпроцессорные серверы. В частности,

определенное влияние оказало развитие рынка услуг коммерческих ЦОД,

например, аренда выделенных серверов и колокейшн для заказчиков сегмента

СМБ. Владельцы дата-центров стремились закупать недорогие системы

отечественной сборки.

Если рассматривать год по кварталам, то он не был равномерным — в первом полугодии активность на рынке существенно снизилась (по некоторым направлениям спад составил более 50% по сравнению с аналогичным периодом 2011-го), но третий и четвертый кварталы выровняли ситуацию. Продолжается рост сегмента систем на базе архитектуры х86, в то время как продажи RISC/EPIC-серверов снизились более чем на 20% (рис. 2). Если годом ранее сегмент Unix-серверов достигал показателей в $25 млн., то в 2012-м — лишь около $19 млн. Реализация х86-серверов, напротив, выросла — с $33 млн. до $42 млн. за тот же период. В целом год выдался относительно спокойным, и серьезного передела на серверном рынке не произошло, о чем свидетельствуют диаграммы, приведенные на рис. 3. Свои позиции немного усилили HP, Oracle, Dell, а также группа крупнейших украинских производителей серверов, в числе которых «Навигатор», «Прайм», RIM2000, «Энтри», АМИ. Отметим, что изменения находятся в пределах 1-2%. При этом IBM, хотя и сократила свою долю в количественном выражении, все же сохранила ее в денежных показателях.

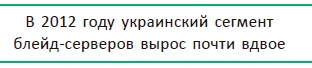

Единственная интрига

наблюдалась в сегменте блейд-серверов. Во-первых, за год он вырос

практически вдвое — с $2,1 млн. до $3,9 млн., а во-вторых, на нем

появился серьезный конкурент в лице Cisco.

Благодаря нескольким крупным проектам, реализованным, в том числе, в рамках Евро-2012, компания Cisco с помощью своих партнеров смогла отвоевать почти треть сегмента «лезвий» в денежном выражении. Если в 2011 году, по оценкам «СиБ», до 80% сегмента занимала продукция HP, то теперь этот производитель контролирует 56% (рис. 4). Притом что в абсолютных показателях продажи Hewlett-Packard выросли. Остальные производители незначительно (на 1-2%) сократили свое присутствие в сегменте. Отметим, что все серверы-«лезвия», проданные в прошлом году в Украине, использовали процессоры на базе архитектуры х86- либо EPIC (которую использует только HP).

Ситуация по сегментам

Теперь рассмотрим ситуацию на украинском

рынке серверов и СХД более детально. В сегменте однопроцессорных

x86-серверов мировые торговые марки уступили отечественным

производителям 10% рынка. Как отмечают представители международных

компаний, в прошлом году усилилась тенденция к экономии со стороны

заказчиков, особенно в сегменте СМБ, где зачастую разница $15-20 в цене

сервера оказывалась решающей и покупатели не обращали внимания на

торговую марку, условия гарантии и дополнительные функциональные

возможности.

При таких условиях продукция отечественной сборки была предпочтительнее. Более того, лидеры массового сегмента — HP и Dell — существенно пересмотрели ценовую политику, фактически отказавшись от продвижения очень дешевых серверов начального уровня, в результате доля этих компаний сократилась до 35% и 10% соответственно (рис. 5); годом ранее она составляла 40% и 15%. О тенденции к значительному удешевлению сегмента говорит то обстоятельство, что за год общий объем продаж в штуках здесь вырос на 13,5% — до 5 тыс. единиц, а денежная выручка снизилась на 8,7% (до $10,6 млн.) (рис. 6). Традиционно наиболее емким остается сегмент двухпроцессорных х86-сервров. В 2012 году его доля немного сократилась в количественном выражении, но подросла в денежном. Хотя в абсолютных показателях рост отмечен как по количеству (+7,8%) проданных систем, так и по выручке от продажи (+0,5%). Здесь мы снова отмечаем тенденцию преимущества роста объема продаж над выручкой. Лидируют в этом сегменте мировые производители, контролирующие 68% рынка (рис. 7).

Годом ранее их доля составляла 60%. Смещение произошло главным образом за счет роста продаж блейд-серверов Cisco, позволивших компании завоевать около 4-5% сегмента в денежном выражении, а также за счет IBM, прибавившей здесь около Четырехпроцессорные х86-серверы продавались в прошлом году не слишком активно, и хотя спрос на них немного увеличился (+15% в количественном выражении), доход от продаж по итогам года сократился на 21%. Свою долю на 5% здесь увеличила только компании Hewlett-Packard (рис. 8).

Как было отмечено выше, рынок RISC/EPIC- серверов в 2012 году сократился. На нем по- прежнему присутствуют три производителя — IBM, Oracle, HP. Напомним, что две первые компании предлагают только RISC-серверы, а НР — системы на базе процессора Itanium (архитектура EPIC). Доля IBM по итогам года не изменилась и составляет 55%; Oracle, по оценкам «СиБ», уступила 5% в пользу НР (рис. 9). В отличие от рынка серверов, сегмент систем хранения данных вырос почти на 20%, выйдя на показатели 2008 года. Общий объем сегмента в 2012 году составил $25 млн. (рис. 10).

Лидерами сегмента является четверка — HDS, EMC, HP, IBM (рис. 11). По сравнению с прошлым годом свою долю несколько увеличили Hitachi и IBM (+3% и +2 соответственно); HP и EMC, напротив, уступили несколько процентов конкурентам.

Как и в прошлом году, на доли участников рынка основное влияние оказали несколько крупных проектов, в то время как сегмент СМБ пока что не оказывает радикального влияния на состояние отрасли. В конце 2011 года эксперты прогнозировали рост сегмента на уровне 30-40%, но по итогам 2012-го он составил около 20%. Как отмечает Сергей Дудковский, менеджер по направлению СХД украинского представительства Fujitsu Technology Solutions, в 2012 году рост продаж систем хранения в целом по рынку не оправдался. Основные вложения были сделаны в 2011-м. Многие клиенты, планировавшие обновление серверов и СХД, изменили свою стратегию и начали присматриваться к «облачным» сервисам. Но в этом году рынок, очевидно, увеличится в объеме, и его рост будет связан с комплексами для построения «облачной» инфраструктуры из стандартных компонентов. На рынке СХД увеличится востребованность в системах с высокой производительностью и новым интерфейсом FC 16 Гбит/с. Ожидается и дальнейшее снижение цен на твердотельные диски, что приведет к повсеместному их применению. Кроме того, в мире растет количество приложений, ориентированных на SSD, например, в сфере OLAP-вычислений.

Крупнейшим проектом 2012 года в сфере построения СХД можно считать комплекс, созданный для хранения данных системы видеонаблюдения, которая была развернута на территории 32,2 тыс. избирательных комиссий по всей Украине в рамках подготовки к выборам в Верховную Раду (октябрь прошлого года). Объем хранилища данных составил 2,8 Пбайт, интегратором выступила компания «Ситроникс ИТ».

Хотя 2012 год выдался

относительно спокойным, тем не менее производители не переставали

выводить на рынок новые решения, а интеграторы — внедрять крупные

проекты. В числе основных технологических тенденций можно, безусловно,

назвать стремление мировых производителей выпускать и развивать

комплексные вычислительные системы для т.н. «частных облаков». Хотя

такие разработки только начинают завоевывать украинский рынок, тот факт,

что в этом направлениях работают все мировые производители, вскоре

должен привести к смене парадигмы в головах пользователей. Первые

проекты уже есть в Украине — в частности, внедрения Oracle Exadata.

Кроме традиционных «серверных» компаний — Dell, IBM, Fujitsu, HP,

Oracle (и в последние годы Cisco), комплексные вычислительные

системы предлагают также EMC и даже SAP,

которая в прошлом году вывела на рынок программно-аппаратный комплекс

HANA (на базе блейд-серверов c процессорами Intel Xeon).

По мнению Андрея Караванова, ведущего технического специалиста украинского представительства HDS, в 2013 году должен вырасти интерес к комплексным разработкам, в которых производитель уже предусмотрел решение основных задач заказчика, интеграцию всего оборудования и ПО, гарантию работоспособности, а также сервисное обслуживание. Такими продуктами будут системы виртуальных инфраструктур, решения для СУБД MS SQL и Oracle, возможно — комплексы для работы SAP. Параллельно с этим направлением очень активно развиваются технологии виртуализации (серверов, СХД, рабочих мест), средства обработки «больших данных» (Big Data), решения для многоуровневого хранения и дедупликации информации и т.д. Все чаще в серверах и системах хранения находят применение SSD-диски. При этом производители магнитных носителей тоже не стоят на месте и в прошлом году вывели на рынок жесткие диски SATA объемом 4 ТБ.

Это общие технологические тенденции, но ведь у каждого производителя, работающего в нашей стране, есть о чем рассказать отдельно. Конечно, не у всех год выдался успешным и ярким, но большинство компаний завершили его с хорошим результатом.

Несмотря на то что серверные решения компания Cisco продвигает на мировом рынке с марта 2009 года, ей уже удалось добиться впечатляющих успехов. Например, в сегменте блейд-систем ее доля превысила почти 15%, что вывело производителя на третью позицию в мире (при этом от второго места, где сейчас разместилась IBM, компанию отделяло всего несколько десятых долей процента). Зато, например, в США Cisco прочно удерживает вторую позицию в сегменте. В одном из кварталов компания даже попала в «большую пятерку» серверных производителей по общему объему продаж в мире, вытеснив Fujitsu. Правда, по итогам года японская компания восстановила статус-кво, а доля Cisco составила менее 3%. По состоянию на август 2012 года компания поддерживала свыше 15,8 тыс. клиентов своих серверных решений (торговая марка UCS) по всему миру, а доход от продаж за 2012 год составил $1,6 млрд. Последние две цифры свидетельствуют еще и о том, что доход от каждого условного клиента весьма велик и составляет почти $1 млн. в год. Тем не менее серверные решения Cisco UCS нашли своих заказчиков в Украине. В прошлом году ими стали пять крупнейших банков (из числа ТОП-10), оператор мобильной связи, крупнейший металлургический холдинг. Кроме того, ряд компаний приобрели платформы «на вырост» с двумя или четырьмя «лезвиями». Успех UCS, по мнению экспертов, заключается в тонко рассчитанной модели продвижения на рынок (хотя и не только в ней) — сетевые решения Cisco используют почти все крупные компании, почему бы не предложить им еще и серверы собственной разработки, которые, к тому же, будут идеально взаимодействовать с ЛВС? Многие заказчики находят этот подход убедительным, о чем свидетельствуют вышеприведенные финансовые показатели. При этом Cisco не распыляется на розничные продажи, а концентрируется на самых «питательных» заказчиках. Сами по себе UCS-«коробки» вряд ли кого-то сильно заинтересуют; преимущество решения — именно в комплексном подходе. Напомним также, что в 2012 году Cisco вывела на рынок и представила в нашей стране второе поколение унифицированной фабрики коммутации для UCS — 62ххUP (версии на 48 или 96 портов). Решение оснащается универсальными портами 1/10GbE, FCoE, FC (тип порта определяется трансивером) и обеспечивает подключение до 20 блейд-шасси по восемь «лезвий» в каждом.

HDS Компания Hitachi Data Systems в 2012 году оставалась в тройке лидеров на украинском рынке СХД, занимая прочные позиции благодаря продажам решений среднего и старшего уровня. В 2011-м, благодаря особенно удачному четвертому кварталу, когда компания реализовала несколько очень крупных проектов, HDS вырвалась на первое место. В 2012-м ей удалось удержать лидерство. Компания осуществила ряд внедрений для банковского и телекоммуникационного секторов, промышленного сегмента, госорганов. Важным событием в деятельности компании стало обновление семейства СХД среднего уровня. В частности, вывод на рынок модульных систем хранения HUS 100. В конце 2012 года на рынке появилась новая система HUS VM, которая заняла место между двумя существующими ранее продуктовыми линейками (HUS и VSP). По мнению представителей компании, система будет востребована главным образом в государственной и банковской сфере, поскольку позиционируется как «бюджетное» решение класса Hi-End. Также стоит отметить еще одно важное событие. В прошлом году HDS представил на украинском рынке блейд-серверы собственной разработки — Hitachi Compute System, войдя, таким образом, в число участников серверного рынка. Эти решения были доступны и ранее на других рынках, но к нам не поставлялись.

Приобретение Sun Microsystems и всего спектра решений производителя, похоже, пошло на пользу Oracle. По мнению экспертов, компания продолжает постепенно наращивать клиентскую базу в Украине в части аппаратных решений — год от года количество покупателей растет, хотя и небольшими темпами. Основные продажи в нашей стране, как и раньше, приходятся на долю RISC-систем. Со стороны заказчиков отмечен интерес к серверам на базе процессоров SPARC Т4, а также оптимизированным программно-аппаратным комплексам, прежде всего Oracle Exa-data. В прошлом году на оборудовании Oracle в Украине был реализован ряд крупных внедрений. Одним из них стал проект по модернизации ИТ-инфраструктуры на базе оптимизированногопрограммно-аппаратного комплекса Oracle Exadata Database Machine для оператора мобильной связи «Астелит». В результате проекта было консолидировано несколько аналитических и вычислительных подсистем, решающих задачи взаиморасчетов с другими операторами, контроля тарификации, подготовки отчетности и т.д.

Еще одним знаковым проектом стало внедрение мощного программно-аппаратного комплекса для ДК «Укртрансгаз». Решение представляет собой платформу для работы корпоративной ERP-системы на СУБД Oracle. В качестве вычислительной системы были выбраны RISC-серверы Sun SPARC Enterprise М9000-64 (решение класса high-end) и Oracle SPARC T4-4. Система хранения данных представлена дисковой СХД Pillar Axiom 600 и ленточной библиотекой Storagetek SL500. В 2012 году были серьезно обновлены практически все линейки продуктов, и наиболее значимые обновления касаются оптимизированных программно-аппаратных комплексов. Напомним, что в 2012 году Oracle представила новое поколение комплекса Exadata X3 Database In-Memory Machine, оптимизированного для работы с фирменной СУБД. Также была представлена новая версия операционной системы Solaris 11.1, об-новлено ПО для программно-аппаратного комплекса Oracle SPARC SuperCluster и выпущен ряд новых продуктов.

Традиционно IBM является лидером украинского сегмента RISC-серверов; 2012-й не стал исключением. В прошлом году компания завершила несколько крупных проектов и получила ряд существенных контрактов. Так, в феврале IBM и ПАО «Укрсоцбанк» (ТМ Uni&edit Bank) сообщили о подписании договора, согласно которому обслуживание информационных систем банка переходит в ведение международного интегратора. Само соглашение было заключено еще в конце 2011-го, но официально о нем сообщили только в начале прошлого года. Согласно десятилетнему контракту, стоимость которого составляет $200 млн., IBM будет отвечать за развитие и поддержку приложений, информационных систем, а также за управление ИТ-инфраструктурой банка. Кроме того, в апреле IBM объявила о завершении проекта в Национальном банке Украины. В ходе внедрения, выполненного совместно с компанией Integrity Vision, была произведена модернизация инфраструктуры хранения данных, объединяющей информацию об электронных платежах, корреспондентских счетах, банковской отчетности, а также нормативно-справочную информацию. Основой решения стали два территориально разнесенных массива старшего уровня IBM Systems Storage DS8800. Полезный объем новой катастрофоустойчивой СХД составил 16 ТБ. С технической точки зрения наиболее значи¬мым событием на серверном рынке для IBM оказался выпуск процессора POWER7+ и обновление всей серии серверов Power Systems на его базе, а также выпуск обновленного внутреннего массива SSD-дисков («дровера») с принципиально новым способом подключения — непосредственно в интерфейс ввода-вывода процессора POWER. Про¬должилось и развитие интегрированных систем и вывод на рынок продуктовой линейки под названием PureSystems. Система содержит все необходимые компоненты для построения комплексной ИТ-инфраструктуры: серверы (с процессорами Xeon и POWER), СХД, сетевое оборудование (с интерфейсами FC 16 Гбит/с и 40GbE, FCoE), ПО. Система содержит сотни шаблонов для быстрого внедрения приложений, ПО Smart Cloud Entry для создания гетерогенной «облачной» среды, построенной на нескольких гипервизорах одновременно. Но самое важное — это наличие единой консоли управления для всей инфраструктуры, что позво¬ляет значительно сократить затраты на поддержание ее в работоспособном состоянии.

Компания Dell в 2012 году активно занималась реорганизацией работы в нашей стране. Этому способствовало, в частности, назначение нового главы представительства, которым стал Евгений Мойсе- енко (ранее работавший в HP). Развивались партнерская и сервисная сети производителя. В конце 2012 года в Украине уже было около 130 инженеров, способных выполнять профессиональное обслуживание техники (Dell Branded Service) — все это аккредитованные сотрудники отечественных компаний-партнеров, работающих в различных регионах нашей страны. В апреле Dell представила в Украине новое (уже двенадцатое) поколение серверов, оснащенных процессорами Intel Xeon E5-2600, СХД EqualLogic PS6110 и PS4110, сетевые решения, ПО для виртуализации, решения VDI (Virtual Desktop Infrastructure) и т.д. Также прошедший год был ознаменован серией крупных проектов в промышленном, телекоммуникационном и государственном секторах. Например, в середине весны завершилось внедрение для Министерства экономического развития и торговли Украины, которое осуществил партнер Dell — компания Ulys Systems. В ходе проекта на двух территориально удаленных площадках (основной и резервной) была консолидирована ИТ-инфраструктура министерства. Основной узел укомплектован блейд-платформой Dell 1000e, которая на момент завершения проекта содержала четыре сервера: два четырехпроцессорных PowerEdge M915 и столько же двухпроцессорных M610. Также шасси было укомплектовано двумя коммутаторами PowerConnect M6220. В качестве системы хранения использовались две СХД Dell Compellent SC40, оснащенные двумя дополнительными массивами на 12 и 24 SAS-диска соответственно. Связь между компонентами основного узла обеспечивают два FC-коммутатора Brocade.

Конфигурация резервной площадки несколько

отличается. В ее составе два четырехпроцессорных стоечных сервера Dell

R815 и две СХД Compellent SC40 (дополненные внешним массивом на 24 SAS-

диска). Между основной и резервной площадками осуществляется асинхронная

репликация данных. Сервисная трехлетняя поддержка проекта осуществляется

в рамках фирменной услуги Dell Prosupport силами интегратора. По итогам 2013 года эксперты ожидают роста серверного рынка в пределах 5%, а сегмента СХД — в диапазоне 15-30%. При этом позитивную динамику продемонстрируют в основном сегменты 1-2-процессорных х86-серверов и систем хранения данных начального и среднего уровня.

Редакция журнала «Сети и Бизнес» выражает

благодарность компаниям Cisco, IBM, Hitachi Data Systems, Fujitsu

Technology Solutions, IBM, Oracle, Dell, MTI, S&T Ukraine, «Ситроникс ИТ

Украина», «МУК», «АМИ», Verna и «Мегатрейд», чьи специалисты приняли

наиболее активное участие в подготовке исследования.

Игорь КИРИЛЛОВ, СиБ |

|