|

|

|

|

|

|

|

|

|

|

Игорь КИРИЛЛОВ

Рынок серверов и систем хранения данных в Украине демонстрирует заметные колебания. Казалось бы, 2010 год имел весьма хорошую динамику, и по всем прогнозам 2011-й должен был быть не хуже. Но на практике все оказалось гораздо сложнее. Сегмент если и вырос, то незначительно. В чем же причины?

Какова текущая ситуация и

перспективы развития?

Вряд ли кто-то в ИТ-отрасли надеялся на быстрое преодоление последствий мирового финансового кризиса, но и то, что он затянется так надолго, также мало кто мог себе представить. В 2008- 2009 годах виделось, что к 2012- му начнется долгожданное возрождение рынка докризисными темпами. Но этого не случилось — ни у нас, ни на Западе, и хотя причины в каждом случае разные, простого и однозначного пути дальнейшего развития никто не предлагает. Так, в частности, выглядит ситуация на украинском рынке серверов и систем хранения данных. После катастрофического провала 2009 года произошел резкий скачок в 2010- м, но уже в прошлом году темпы роста приостановились. Нет особого оптимизма и в прогнозах на год текущий, а о том, что будет после проведения «Евро- 2012», на которое возлагали столько надежд ИТ- компании, участники рынка рассуждают весьма неохотно, подозревая за этим «горизонтом» очередную рецессию в ИТ- отрасли отдельно взятой страны. Риторический вопрос «Есть ли жизнь после Евро?» звучит все чаще по мере приближения знаменательного события. Свою роль в снижении спроса на серверы сыграли и новые технологии — все более производительные процессоры, другие электронные компоненты и виртуализация на всех уровнях. Оптимизация затрат и урезание ИТ- бюджетов заказчиков тоже оказались негативным рыночным моментом для сегмента серверов и СХД. Однако главным фактором стала общая стагнация украинской экономики. Сами по себе ИТ никому не нужны. Они призваны решать важные задачи во всех сферах жизни и развития государства. Рост рынка в 2010-м объяснялся в основном отложенным спросом — тянуть было уже некуда, требовалось срочное и массовое обновление техники во всех ключевых сферах народного хозяйства. Но как только речь зашла о дальнейшем развитии, рынок практически замер. Нет общего роста бизнеса и экономики — значит, нет новых задач и, как следствие, не нужна техника для их скорейшего решения. Крупный, средний и даже малый бизнес замер в ожидании: что дальше? Нет определенности в завтрашнем дне — нет крупных долгосрочных проектов. Складывается впечатление, что участники рынка живут в постоянном ожидании то ли конца света, то ли конца кризиса. Тем не менее пока что жизнь на ИТ-рынке продолжается, а в сегменте серверов и СХД отмечен небольшой подъем.

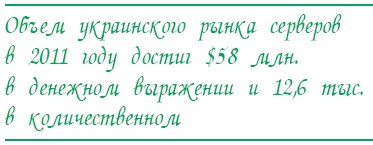

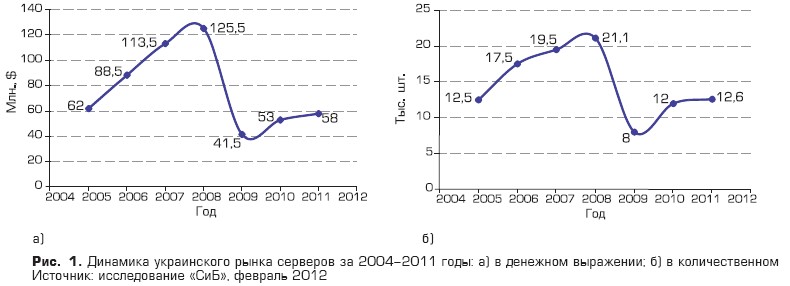

Объем украинского рынка серверов в 2011 году,

по данным исследования «СиБ», достиг $58 млн. в денежном выражении и 12,6

тыс. в количественном, что соответствует увеличению сегмента

соответственно на 10% и 5% по сравнению с 2010 годом.

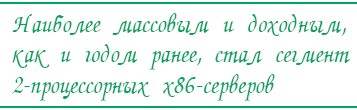

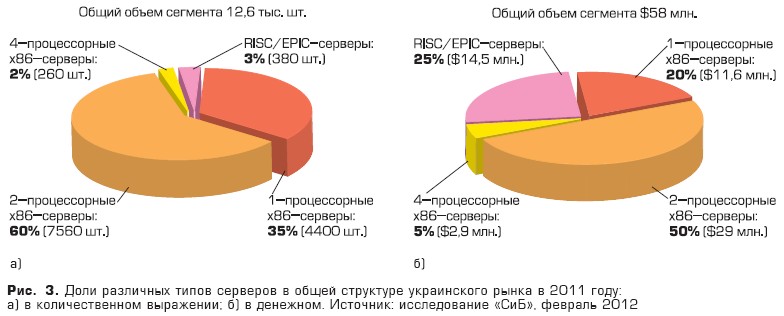

Таким образом, начиная с 2009 года наблюдается положительная тенденция постепенного роста, которая, вместе с тем, не так ярко выражена, как в «докризисный» период 2004-2008 годов (рис. 1). В то же время стоит отметить, что рыночные колебания коснулись как наиболее массового и денежного сегмента х86-систем (рис. 2а), так и рынка RISC/ EPIC- серверов (рис. 2б). Последний, кстати, в 2011 году немного сократился — с $26 млн. до $25 млн., и эта тенденция, как ожидается, будет продолжаться в ближайшие годы. Украинский сегмент х86- серверов, напротив, в 2011 году вырос на 22% — с $27 до $33 млн., что объясняется несколькими факторами. Во-первых, повышение надежности таких систем позволяет использовать их для все более широкого спектра задач, относящихся к разряду business critical, требующих повышенной отказоустойчивости, производительности и управляемости. Учитывая, что в данном сегменте используются в основном относительно дорогие системы, это повлияло на общие итоговые показатели рынка. Вторым существенным фактором, оказавшим влияние на сегмент, является продолжающийся рост популярности технологий виртуализации вычислительной инфраструктуры (о технологических деталях подхода можно прочитать в статье «Виртуализация как она есть», опубликованной в этом номере «СиБ»). С одной стороны, тренд повлиял на сокращение закупок в количественном выражении, ведь теперь компаниям требуется существенно меньше физических серверов для выполнения тех же задач. Но с другой, привел к тому, что заказчики стали все чаще приобретать более надежные, производительные (и, соответственно, дорогие) серверы, что отразилось на динамике годовых показателей сегмента в денежном выражении. По мнению Владимира НАЗАРЧУКА, директора по корпоративным продажам Dell в Украине, с ужесточением конкуренции в бизнесе ИТ-отрасль становится одной из главных сфер, где экономия на ресурсах может превратиться в конкурентное преимущество. Главным трендом в этом направлении, вполне возможно, станет активизация перехода на «облачные» сервисы и использование концепции «программного обеспечения как услуги» (SaaS). При несомненном росте популярности «облачных» вычислений в мире Украина пока больше присматривается к ним. В то же время рост потребности в средствах виртуализации создает спрос на интегрированные системы (серверы, СХД, сеть, ПО и прочие необходимые компоненты — все в одном шкафу), которые позволяли бы запустить и начать эксплуатацию необходимой инфраструктуры в максимально короткое время. Похожие тенденции подчеркивает и Андрей ШЕПЕЛЬ, продакт-менеджер компании «Мегатрейд». По его мнению, в ближайшие два-три года в Украине появится большое количество «облачных» систем, и, несмотря на то что уже сейчас имеются реализованные проекты, которые можно приравнять к таковым, тем не менее пока это единичные случаи. Мировые производители уже имеют необходимые комплексные решения — дело в заказчиках, которым осталось немного «созреть». Технологическая сторона вопроса — это не все, возможно, появятся юридические вопросы касательно размещения данных, что повлечет за собой необходимость урегулирования правовых аспектов. Наиболее массовым и доходным, как и годом ранее, стал сегмент 2-процессорных х86-серверов, на долю которого пришлось 60% продаж в количественном и 50% в денежном выражении (рис. 3). Популярностью также традиционно пользовались недорогие 1-процессорные модели, а вот спрос на мощные 4- процессорные серверы снизился, по сравнению с 2010 годом, на 10-15%. Основную причину этого эксперты видят в том, что благодаря росту производительности и применению технологий виртуализации значительна часть задач, решаемых ранее на системах старшего уровня, теперь мигрирует на 2-процессорные х86-серверы (в том числе на «лезвия»). Отметим также, что в целом в отечественном серверном сегменте продажи систем на базе х86-процессоров Intel составляют 90%, остальные 10% приходятся на долю AMD.

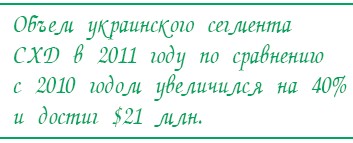

Сегмент систем хранения данных детально рассмотрен в отдельном разделе данной статьи. Здесь отметим только, что в 2011 году украинский рынок дисковых систем хранения более чем на 98% был занят зарубежными производителями, а в денежном выражении он вырос на 40%, по сравнению с 2010 годом, и достиг $21 млн.

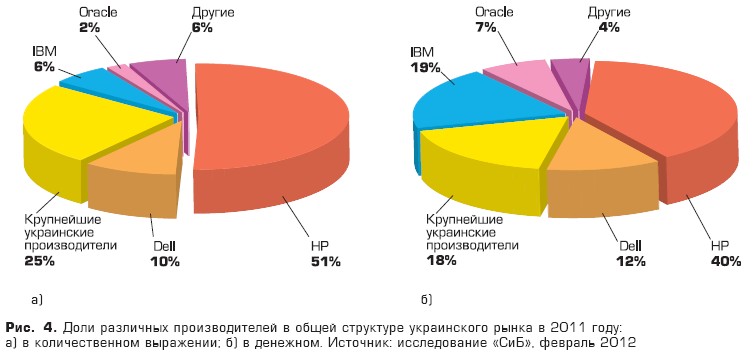

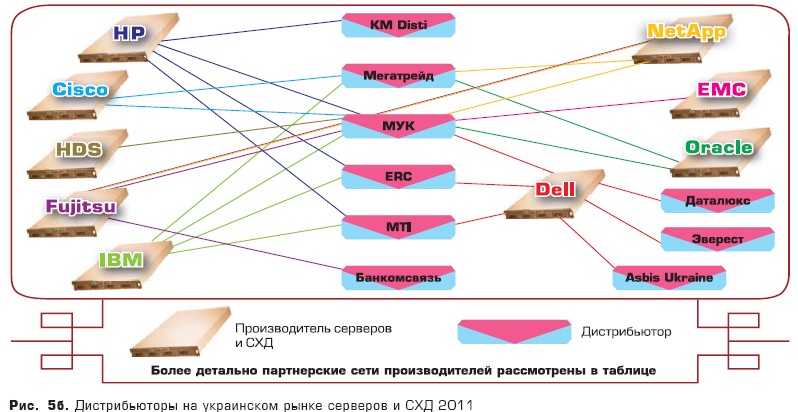

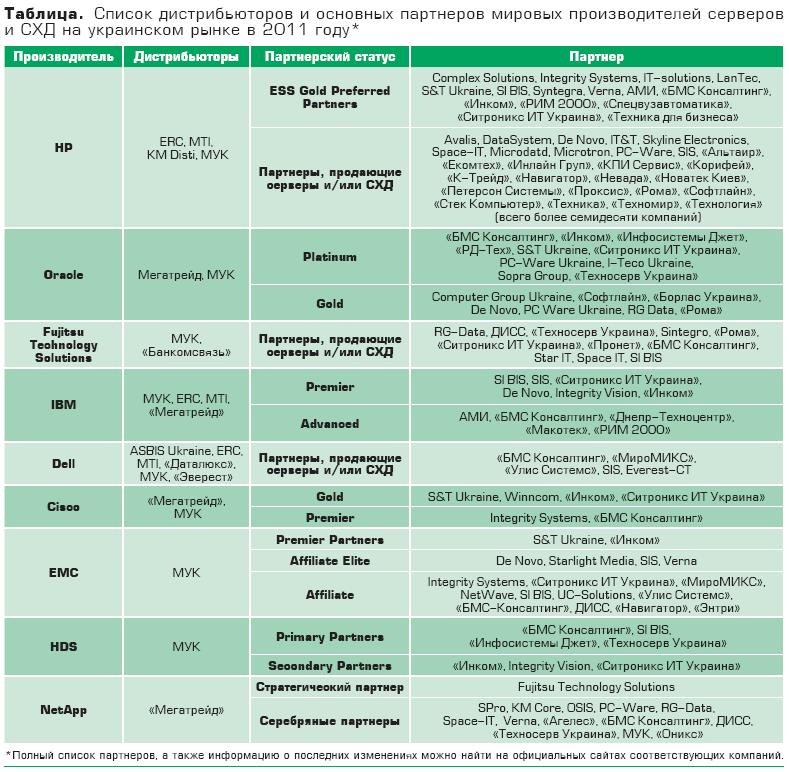

Лидером украинского серверного рынка уже который год подряд является компания Hewlett-Packard (рис. 4) занявшая в 2011 году 51% сегмента в количественном выражении и около 40% в денежном. Значительную роль в достижении таких показателей сыграли государственные закупки, продажа недорогих однопроцессорных систем начального уровня в сегменте SMB, а также широкая партнерская сеть. На сегодняшний день в сегменте серверов и СХД Hewlett-Packard обладает наибольшим среди всех мировых производителей количеством украинских партнеров. Значительную долю в денежном эквиваленте (при относительно небольших количественных показателях) занимает компания IBM, которая традиционно концентрирует усилия на продаже систем старшего уровня. В то же время этот производитель безоговорочно лидирует в украинском сегменте RISC/ EPIC- серверов. Среди мировых производителей второе место по количеству проданных серверов на украинском рынке занимает Dell. Несмотря на известность торговой марки и хорошие рыночные позиции, в 2011 году компания, по мнению экспертов, уступила несколько процентов сегмента своим конкурентам, причем на всех направлениях и по всем показателям. В первой половине года дела производителя на украинском рынке шли не особенно хорошо, однако ближе к концу за счет ряда крупных проектов ситуацию удалось более-менее выровнять. Ожидается, что кадровые перестановки, произведенные в прошлом году в украинском представительстве, положительно повлияют на развитие серверного бизнеса компании в 2012- м. Практически без изменений остались позиции Oracle. Как и в случае с IBM, основные украинские потребители серверных решений компании находятся в сфере крупного бизнеса и государственных органов. Fujitsu Technology Solutions (FTS) существенно укрепила позиции в сегменте СХД, но на рынке серверов в 2011 году осталась практически незамеченной. Также были отмечены первые небольшие продажи серверов Cisco в Украине, но говорить о какой-либо доле компании на этом рынке пока не приходится. Интересно, что в качестве серверного игрока начала себя позиционировать Hitachi Data Systems. Компания предлагает блейд-серверы собственной разработки, которые в 2011 году появились на рынках ЕС и России. В Украину эти системы еще не поставляются, но учитывая активность производителя, возможно, начнут завозиться в 2012-м. В прошлом году некоторые изменения произошли и в сети украинских партнеров мировых компаний. Очевидно, производители решили серьезно пересмотреть свой подход к формированию канала продаж. Так, еще одним дистрибьютором HP стала компания MTI, а вот Asbis Ukraine, работавшая с производителем с 2009 года, престала завозить серверы Hewlett-Packard. Сведения об основных партнерах мировых серверных компаний в Украине сведены в таблицу,

а также отображены в виде схемы (рис. 5а, 5б). Отметим, что представленный список не является исчерпывающим, а представляет собой перечень компаний, которые, по мнению опрошенных экспертов, были наиболее заметными игроками на отечественном рынке серверов и СХД в 2011 году Список партнеров Hewlett-Packard, имеющих высший статус Gold Preferred Partners, пополнился на девять компаний (теперь их 15). Кроме Integrity Systems, S&T Ukraine, АМИ, «РИМ 2000», «Спецвузавтоматика», «Ситроникс ИТ Украина» в число «золотых» партнеров вошли Complex Solutions, IT-solutions, LanTec, SI BIS, Syntegra, Verna, «БМС Консалтинг», «Инком», «Техника для бизнеса». Партнерская сеть Dell не претерпела изменений. У Fujitsu теперь осталось в Украине два дистрибьютора — «МУК» и «Банкомсвязь» (ранее был еще KM Disti) — и несколько расширилось число партнеров, активно продающих серверы и СХД. В прошлом году сеть производителя пополнилась за счет компаний «БМС Консалтинг», Star IT, Space IT, SI BIS. Отметим, что все они, кроме Star IT, также являются крупными партнерами НР Заметным событием на украинском рынке стало подписание в конце 2011 года дистрибьюторского соглашения между всемирно известным производителем СХД NetApp и компанией «Мегатрейд». В рамках соглашения дистрибьютор будет поставлять на рынок весь спектр решений NetApp. Ранее техника производителя поставлялась в нашу страну в основном по каналам Fujitsu Technology Solutions. Отметим, что крупнейшими украинскими дистрибьюторами на рынке серверов и СХД остаются компании ERC, «Мегатрейд», «МУК» и MTI, «второй эшелон» составляют Asbis Ukraine, «Банкомсвязь» и «Даталюкс». При этом «МУК» — единственная компания, которая поставляет технику в Украину, будучи дистрибьютором восьми из девяти мировых производителей, упомянутых в таблице, (кроме NetApp, здесь сотрудничество ограничено статусом «серебряного» партнера). На втором месте по количеству поддерживаемых вендоров — «Мегатрейд», являющийся дистрибьютором IBM, Cisco, NetApp и Oracle. Компании ERC и MTI за¬возят серверы и СХД HP, IBM, Dell. Остальные крупные дистрибьюторы продают технику только какой-либо одной мировой серверной компании: Asbis Ukraine, «Даталюкс» и «Эверест» специализи¬руются на продукции Dell, «Банкомсвязь» поставляет на украинский рынок решения Fujitsu (FTS), а KM Disti — серверы и СХД Hewlett-Packard. Конечно, нельзя обойти вниманием и украинских производителей серверов. Значительную долю рынка (18% в деньгах и 24% в единицах проданной техники) занимает группа крупнейших отечественных компаний, в числе которых «Энтри», «Навигатор», «Спецвузавтоматика», «Прайм», «РИМ 2000», «АМИ». Всего же на украинском рынке присутствует несколько сотен организаций, продающих серверы и СХД различного класса, в том числе несколько десятков компаний, которые позиционируют себя как отечественные производители. Теперь, после краткого вступления, перейдем к более детальному анализу отдельных сегментов украинского серверного рынка.

В сегмент х86-систем начального уровня попали серверы, снабженные одним процессором Intel Xeon либо AMD Opteron. Модели, оснащенные пользовательскими версиями процессоров, в исследовании не учитывались. Объем сегмента в 2011 году составил 4400 проданных единиц и $11,6 млн. (рис. 6).

Отметим, что здесь и далее доли производителей в денежном выражении соответствуют количественным показателям. Наиболее значительную долю потребителей таких серверов составили телекоммуникационные компании и государственные органы. Популярность 1-процессорных систем в среде операторов связи вызвана ростом спроса на услуги аренды физических и виртуальных серверов в коммерческих дата-центрах. Относительно недорогие конфигурации позволяют хостинг-провайдерам обеспечивать гибкую структуру предложений для клиентов, а также постепенное наращивание и модернизацию собственных вычислительных мощностей по мере необходимости (без вложений «с запасом»). Развитые механизмы виртуализации позволяют разворачивать на одном физическом сервере несколько ВМ. Госорганы традиционно стремятся минимизировать затраты, поэтому в первую очередь выбирают конфигурации с наименьшей начальной стоимостью, в то же время отдавая предпочтение технике зарубежных производителей. При этом провайдеры услуг хостинга, напротив, покупают в основном системы отечественных компаний. Лидерами сегмента являются западные производители: HP и Dell (40% и 15% соответственно), на долю отечественных компаний приходится 40% продаж. Что касается динамики, то по сравнению с 2010 годом уменьшилась доля Dell и суммарно всех небольших отечественных производителей (в обоих случаях на 5%). Но на те же 5% укрепились позиции НР и крупнейших украинских компаний. Отметим, что в этом году спросом пользовались в основном хорошо оснащенные серверы стоимостью $2,5-3 тыс., что объясняется их ориентацией на работу в составе виртуализированных систем.

К сегменту х86-систем среднего уровня в контексте данного исследования относятся серверы, содержащие по два процессора Xeon либо Opteron. Это наиболее объемный сегмент, в 2011 году уровень продаж достиг здесь $29 млн. и 7560 устройств (рис. 7).

Серверы-«лезвия» Сегмент блейд-серверов в Украине представлен только системами на базе х86- и EPIC-процессоров. Продаж решений на базе RISC-архитектуры отмечено не было. Объем данного сегмента эксперты оценивают в 720 серверов или $2,1 млн., что составляет, соответственно, 6% и 17% всего рынка. При этом 65% здесь занимает продукция Hewlett-Packard, 20% IBM, 5% Dell и 10% делят все остальные производители, в числе которых Cisco, Fujitsu, Oracle, а также группа крупнейших украинских серверных компаний (рис. 8).

Отметим, что Hitachi Data Systems в 2011 году

(очевидно, глядя на успехи Cisco, которые компания продемонстрировала на

мировом серверном рынке) активизировала развитие своего направления в этом

сегменте. Так, летом прошлого года блейд-серверы HDS (на базе процессоров

Intel Xeon) появились уже на российском рынке. Возможно, в этом году они

придут и в Украину. Hitachi не новичок в блейд-сегменте и производит «лезвия»

с 2004 года, но ранее они поставлялись только на внутренний японский рынок.

Что касается упомянутой Cisco, то даже в Украине компанию воспринимают как полноценного игрока серверного рынка, не говоря уже о мировом сегменте, где, по данным IDC, производитель занимает третье место в сфере блейд-серверов (притом, что в целом по рынку доля Cisco исчисляется всего лишь несколькими процентами). В нашей стране блейд-серверы компании еще не завоевали популярность — все продажи, замеченные аналитиками «СиБ» и независимыми экспертами рынка, включали в себя только стоечные модели на базе процессоров Xeon. Это один из самых быстрорастущих сегментов украинского серверного рынка, за последний год он увеличился почти на 15%. В большинстве случаев речь идет о 2-процессорных «лезвиях» на базе Xeon, что позволяет отнести их к системам среднего уровня. В то же время 2- и 4-процессорные блейд-серверы на базе Itanium (архитектура EPIC) также пользовались высокой популярностью в среде украинских потребителей.

Под «старшим» уровнем подразумеваются х86-серверы, проданные в Украине в 2011 году, которые содержат четыре процессора. Ни одной подтвержденной продажи 8-процессорных х86-систем в 2011 году в нашей стране отмечено не было. Верхний серверный сегмент был в прошлом году весьма малочисленным — его объем составил $2,9 млн., или около 260 физических систем (рис. 9).

Основными заказчиками выступили крупные коммерческие компании банковского сектора. Лидерами здесь являются HP, IBM, а также группа крупнейших украинских компаний. Последняя, стоит отметить, отняла в общей сложности около 8% у всех остальных участников рынка по сравнению с 2010 годом. Все без исключения зарубежные производители и небольшие отечественные компании несколько сократили свое присутствие в сегменте.

Этот сегмент традиционно является самым стабильным на украинском серверном рынке. Системы на базе процессоров с архитектурой RISC и EPIC, несмотря на постепенное сокращение спроса, еще многие годы будут находить своих потребителей. В основном это компании финансового и государственного секторов. Поскольку сегмент относительно малочисленный в количественном выражении, и каждая проданная единица стоит достаточно дорого (от $30 тыс. до $1 млн.), то даже единственная крупная продажа может существенно перекроить рынок. В 2011 году объем сегмента составил 380 серверов, или $14,5 млн. (рис. 10).

Весь рынок разделили три компании — IBM, Oracle, HP Отметим, что Hewlett-Packard осталась единственным мировым производителем, поддерживающим архитектуру EPIC (процессоры Intel Itanium). Вследствие этого обстоятельства, а также по причине того, что от поддержки Itanium отказались все крупнейшие разработчики ПО, в том числе Microsoft и Oracle, доля этого процессора в структуре продаж на украинском рынке сократилась с 25% в 2010 году до 15% в 2011-м. Доля Oracle в сегменте RISC-систем снизилась за последний год с 40% до 30%. По мнению экспертов, к этому привела относительно низкая активность производителя в данном серверном сегменте на украинском рынке. Зато существенно выросла доля компании IBM — c 35% до 55%, в основном за счет небольшого количества крупных продаж во второй половине 2011 года.

В 2011 году украинский рынок дисковых систем хранения данных переживал рост, который на фоне сдержанного прогресса в серверном сегменте можно назвать «бурным». Объем сегмента увеличился на 40% по сравнению с 2010 годом и достиг $21 млн. (рис. 11).

По этому показателю рынок практически превзошел уровень 2007 года ($19,5 млн.), и если тенденция сохранится, а для этого есть все основания, то наивысший результат отрасли, который был достигнут в 2008 году ($25 млн.), будет преодолен в 2012-м. Отметим, что речь идет в первую очередь о дисковых СХД; сегмент ленточных накопителей в Украине год от года сокращается, и в данном исследовании его показатели объединены с общими цифрами по рынку систем хранения данных.

Не последнюю роль в этом процессе сыграли

поставки систем класса Hi-End в госсектор и операторский сегмент, а также

рост популярности технологий виртуализации. Если на рынке серверов она

стала скорее негативным фактором, повлиявшим в определенной степени на

снижение объема рынка, то сегмент СХД благодаря виртуализации только

выиграл. Дело в том, что если вычислительные ресурсы удается

оптимизировать, запуская на одном сервере множество независимых

виртуальных машин, то с дисковым пространством такой номер не проходит.

Каждой ВМ необходимо дисковое пространство, в то время как

Как отмечает Павел БОРОХ, менеджер по марке¬тингу серверов компании Fujitsu Technology Solutions, наиболее заметное влияние на мировой и украинский рынок систем хранения оказало наводнение в Таиланде, которое привело к массовому дефициту жестких дисков во всей индустрии и, как следствие, к росту цен, а также задержки поставок нового оборудования. Ведь несмотря на увеличение доли SSD, подавляющее большинство систем хранения сегодня поставляется с дисками SAS, NL-SAS и SATA. С другой стороны, произошла окончательная миграция на внутренний интерфейс и жесткие диски SAS в СХД практически любого уровня. Также появились законченные решения по хранению данных для «облачных» сред.

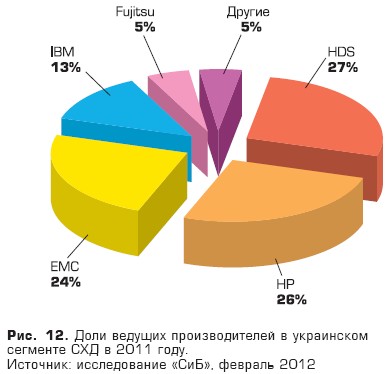

Украинский рынок СХД, как и сегмент RISC-серверов,

сильно зависит от крупных продаж. Несмотря на то что в нашей стране так

или иначе представлена продукция более двух десятков различных

производителей (в том числе нескольких отечественных компаний), заметными

игроками на рынке являются только пятеро: EMC, HP, IBM, HDS, Fujitsu (рис.

12).

Если HP была лидером сегмента по итогам 2010 года, то в 2011-м ситуация изменилась. На верхней ступеньке с небольшим отрывом оказалась Hitachi Data Systems (27%), за которой следуют HP (26%) и EMC (24%). При этом HDS вырвалась в лидеры за счет крупных продаж в государственный сектор, которые были осуществлены в четвертом квартале 2011 года. Доля IBM составила 13% и была стабильной от квартала к кварталу. Существенный рывок совершила Fujitsu — с позиции почти незаметной компании, которой она была на украинском рынке СХД, в 2011 году японский производитель вырвался в пятерку лидеров, заняв 5%. В то же время почти полностью свои позиции здесь потеряла компания Dell; одной из косвенных причин является разрыв отношений с EMC (более подробно данная ситуация, а также другие события на глобальном рынке рассмотрены в статье «Рынок СХД в мире: конкуренты и партнеры», опубликованной в этом номере «СиБ»). Тем не менее в прошедшем году наметился целый ряд интересных тенденций, которые должны проявить себя в 2012-м или 2013- м. Так, HP будет стремиться вернуть себе позицию единоличного лидера сегмента, в том числе за счет активного продвижения систем среднего и старшего уровня 3PAR, а EMC попытается стабилизировать свои результаты и продолжить рост за счет увеличения предложений в среднем и нижнем сегменте. Доли IBM и HDS вряд ли вырастут, а вот Fujitsu имеет все шансы войти в ближайшее время в тройку лидеров украинского сегмента. Также к концу 2012 года ожидается возвращение Dell в пятерку лидеров на украинском рынке систем хранения данных. Причиной этому может послужить нынешняя и дальнейшая коррекция модельного ряда продукции, а также смена модели продвижения СХД на рынок, в том числе усиление канала поставок и создание развитой сети сервисных центров на территории Украины. Кроме того, в конце 2011 года о себе вновь заявил известный мировой производитель СХД NetApp. Впервые было подписано дистрибьюторское соглашения с украинской компанией, в данном случае с «Мегатрейд». В 2012 году ожидается дальнейший рост сегмента на 30-40%, но опять-таки большую роль здесь будут играть разовые крупные продажи, в том числе для объектов будущего чемпионата Европы по футболу.

Что касается текущей потребительской

структуры украинского сегмента СХД, то стоит отметить, что она становится

все более размытой, поскольку внешние системы хранения используются все

шире. Если раньше основными покупателями здесь выступали банки,

государственные структуры и операторы связи, то сейчас к ним добавились

крупные и средние коммерческие компании, представляю-

щие самые разные секторы экономики, в том числе промышленный и даже сегмент SMB.

В числе основных технологических тенденций,

повлиявших на облик рынка, стоит отметить повсеместный переход на диски

SAS и постепенное проникновение SSD-накопителей в корпоративный сегмент,

хотя последние все еще довольно дороги, чтобы стать массовым решением.

Кроме того, все большей популярностью пользуются СХД на базе технологии iSCSI, которая использует сети Ethernet для передачи данных. Особенно спрос на такие системы хранения увеличился в 2010-2011 годах, когда технология 10GbE стала привычной в массовом серверном сегменте. Как бы там ни было, но в 2011 году серверный рынок Украины продолжал активно жить. Небольшой рост показателей, партнерские и кадровые перестановки, борьба за доли рынка — все это говорит о том, что, несмотря на множество негативных факторов, участники сегмента все же находят приемлемые для себя ниши и обретают новых клиентов. Серверы и СХД нуждаются в постоянной замене и модернизации (в чем нас постоянно стараются убедить мировые производители © ), а без них сегодня не обходится ни одно серьезное предприятие. Сегмент будет развиваться — другого пути у него нет. Но вот каким будет это развитие, зависит от того, как поведет себя в будущем национальная экономика.

Автор выражает благодарность Сергею Дударю (представительство Hewlett-Packard в Украине), Сергею Матяру (ООО «АМИ»), Валерию Калмыкову (MTI), Вадиму Ленкову (группа компаний «МУК»), Владимиру Назарчуку (представительство Dell в Украине), Павлу Бороху и Александру Яковлеву (представительство Fujitsu Technology Solution в Украине), Алексею Кочетову («Инком»), Андрею Шепелю («Мегатрейд») и другим экспертам, принявшим участие в подготовке материала.

Игорь КИРИЛЛОВ, СиБ |

|