|

|

|

|

|

|

|

|

|

|

Реальная работа на рынке СКС в непростых условиях кризиса перепроизводства, избытка предложения и недостатка финансирования проектов требует от участников процесса трезвого анализа ситуации, жесткой дисциплины и терпения. Тем более что рынок СКС в 2011 году вырос на 24% и достиг $32,6 млн.

Практика трансформации, становление или стагнация? Как бы мы ни назвали процесс, который происходит в настоящее время на рынке СКС, очевидно, что он, во-первых, теснейшим образом связан с политическими, экономическими и социальными факторами, а во-вторых, с общемировым экономическим кризисом, на который наложился специфический внутренний кризис системного характера.

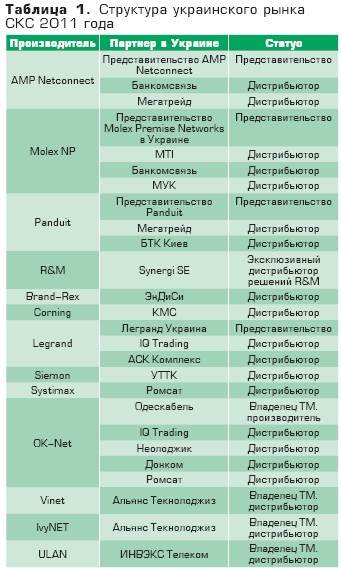

Как обустроен украинский рынок СКС Структура отечественного рынка структурированных кабельных систем (СКС) ежегодно претерпевает определенные изменения, пусть и небольшие, но, в конечном итоге, вызванные необходимостью оптимизации структуры продаж и борьбой за сбыт. На украинском рынке присутствует достаточно большое число кабельных систем — как иностранных, так и с применением отечественных компонентов. К первым можно отнести такие СКС, как AMP Netconnect, Brand-Rex, Corning, Legrand, Molex PN, Panduit, R&M, Siemon, Systimax. Именно эти бренды чаще всего упоминают в своих анкетах инсталлято¬ры. Некоторые респонденты указывают в качестве использовавшихся в 2011 году системы Exalan+, RiT, PC Net. Весомым фактором успеха любой фирменной кабельной системы является наличие представительства (представителей) и дистрибьюторов. Конечно, без дистрибьюторов работать вообще невозможно, более того — бесперспективно, поэтому все производители имеют по одному, а то и по нескольку дистрибьюторов (табл. 1).

Практика показывает, что одним из основных факторов успеха торговой марки на рынке является наличие в стране активно работающего представительства или представителей торговой марки СКС. Уровень достижений таких брендов, как AMP Netconnect, Legrand, Molex NP, Panduit, R&M, подтверждают этот тезис. Хотя, например, в части Panduit было бы корректнее говорить скорее об успешной работе региональных представителей, а в случае R&M — о выполнении функций представительства компаний «Синергия» (Synergia SE). О сложностях работы на рынке компаний, не имеющих мощной поддержки производителей, говорить не станем. Как правило, дистрибьюторы надеются на открытие представительства, предполагая в результате этого активизацию работы торговой марки и решение вопросов ее продвижения и маркетинга. На рынке представлены также кабельные системы, которые имеют хождение только в нашей стране, поэтому их условно можно отнести к отечественным: OK-Net (бренд Одесского кабельного завода), Vinet и IvyNET (торговые марки принадлежат «Альянс Текнолоджиз»), ULAN (кабельная система «ИНВЭКС Телеком»). Подобные системы обычно используют в едином комплексе как ввозимые компоненты (кабель, модули), так и отечественные. Например, в OK-Net используется отечественный кабель, в то же время розе- точные модули и коммутационные панели имеют зарубежное происхождение. В СКС Vinet применяются модули R&M и кабель Draka; при этом рамки для наборных коммутационных панелей — отечественного производства. Другая кабельная система компании «Альянс Текнолоджиз» IvyNET — полностью выполнена на компонентах зарубежного производства. СКС ULAN представляет «ИНВЭКС Телеком», однако в настоящее время эта система применяется не так часто (например, в анкетах 2011 года она не упоминалась).

Социология кабельных систем: богатые и бедные В 2011 году аналитическим отделом журнала были подготовлены и разосланы анкеты 198 участникам рынка СКС. Приняли участие в анкетировании 60 компаний-инсталляторов украинского рынка. Именно их данные мы использовали для всестороннего анализа нынешней ситуации в сегменте кабельных систем. Вопрос о богатстве и бедности мы не будем затрагивать здесь в социальном аспекте или с точки зрения справедливости, хотя СКС может рассматриваться не только с точки зрения Структурированных Кабельных Систем (СКС) или Самозарядного Карабина Симонова (СКС) ©, но и в аспекте Социологии Кризисных Ситуаций (СКС). Известно, что кризисы хороши тем, что позволяют некоторой части населения, как правило, очень даже небедной, еще быстрее и стремительнее разбогатеть. Впрочем, мы не утверждаем, что кризисы кто то специально готовит для этой цели, хотя и не отрицаем такую возможность. Судя по скорости нарастания уровня богатства у самых что ни на есть и без того обеспеченных людей, создается впечатление, что если бы кризиса не было, его следовало бы придумать. Опрос участников рынка СКС, который редакция СиБ ежегодно проводит уже более десятка лет, нынче показал интересную картину. Прежде всего подтвердилась еще раз правота тезиса о том, что «богатые будут богатеть, а бедные беднеть» — хотя и раньше особых сомнений в этом не возникало. Нынешний кризис закрыл путь в светлое будущее для малых и средних компаний, и в то же время несколько затруднил движение по дороге для серьезных фирм. Большинство фирм, для которых инсталляция СКС не является основным источником существования, отмечают серьезное снижение доходности их бизнеса в части СКС в течение 2011 года. Около 45% участников опроса реализуют до 10 проектов в год. Именно их мы отнесли к разряду небольших. Уровень доходности в части инсталляции СКС у этих компаний упал в 2011 году на 25% по сравнению с 2010 годом. Эта же группа инсталляторов считает, что объем украинского рынка СКС в 2011 году составляет лишь 70% от докризисного уровня. Но с точки зрения крупных инсталляторов и интеграторов кризис не настолько серьезно повлиял на уровень доходности их бизнеса. Более того, их доходы за 2011 год выросли на 50-150%, а в некоторых случаях и выше. Прежде всего сказались большие инфраструктурные проекты Ев¬ро-2012, к выполнению которых, как и следовало ожидать, были привлечены крупные украинские интеграторы.

При оценке объема украинского рынка СКС учитываются как объективные факторы (объемы инсталляций), так и субъективные. Еще год назад, в 2010-м, эксперты разделились практически на две равные половины в части предположений о его тенденциях. 51,1% респондентов были уверены, что рынок СКС в 2010 году продемонстрировал позитивную динамику. В то же время 41,9% были убеждены в том, что рынок СКС упал. Воздержались при этом 7,0% респондентов. В 2011 году ситуация явно улучшилась, и эксперты более оптимистично отнеслись к ситуации: 59% опрошенных уверены, что рынок по сравнению с 2010 годом вырос, 38% респондентов предполагают, что он упал. И только 2% сохранили нейтралитет. При этом оптимисты, уверенные в росте рынка, считают, что за год он поднялся в среднем на 21,0%. Пессимисты полагают, что рынок упал на 29,3%. Большинство опрошенных респондентов отметили, что рынок СКС 2011 года еще не достиг докризисного показателя и составляет примерно 73% от уровня 2008 года, который на тот момент достиг $53,5 млн. Приняв этот тезис за истинный, можно было бы оценить объем рынка СКС 2011 года в $39 млн. Но это не единственный и, притом, не самый точный способ вычислений. Наряду с экспертным методом оценивания можно применить прямой метод — сравнение анкетных данных по реализованным проектам и портам тех участников опроса, которые прислали анкеты в 2010 и 2011 годах. Подобное сравнение показывает, что участники опроса в 2011 году выполнили проектов на 26,5% больше, чем в 2010-м, а количество инсталлированных портов увеличилось на 21%. Исходя из наличия данных по смежным годам от 50% компаний-респондентов (30 инсталляторов), объем рынка СКС 211 года можно оценить в $32,6 млн., что на 24% превышает показатель 2010 года и составляет примерно 60% докризисного уровня. Отметим также, что на прямой вопрос анкеты о моменте достижения рынком уровня 2008 года, больше половины экспертов (50,9%) сошлось во мнении, что этот факт наступит «несколько позже» 2012 года. 18,2% считают, что «значительно позже». И всего один эксперт из числа опрошенных заявил, что докризисный уровень не будет пройден никогда! Оптимисты, а их также немало, полагают, что указанный порог либо уже почти достигнут в 2011 году (12,7%), либо будет достигнут в 2012-м — 14,5%. Среди экспертов нашелся также «сверхоптимист», который уверен, что в 2011 году рынок уже достиг докризисного уровня и даже несколько превысил его!

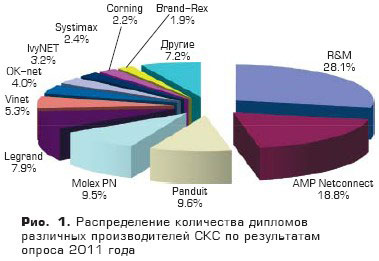

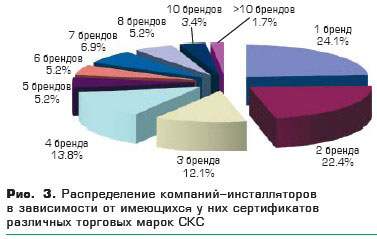

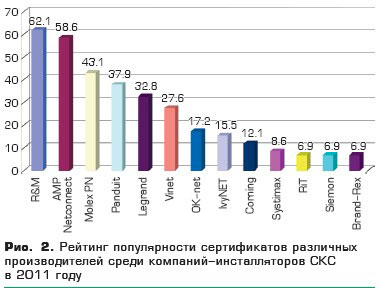

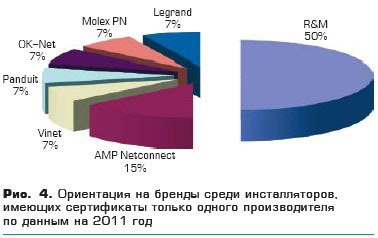

Нынешнее исследование рынка СКС, как и все предыдущие, базируется на анкетировании компаний-инсталляторов. В этом году анкеты удалось получить от 60 участников рынка, что на 9% выше результатов предыдущего года. Наличие такого числа данных по рынку позволяет использовать статистические методы. А мы верим в математическую статистику, теорию вероятности и действенность методов усреднения результатов опроса. Об активности различных торговым марок СКС мы можем судить по степени их использования инсталляторами в своих проектах, а также по количеству имеющихся обученных специалистов. Этот традиционный подход наиболее прост, но он приносит свои плоды. На рис. 1 приведено распределение количества дипломов, выданных обученным специалистам по различным торговым маркам СКС. В данном случае мы говорим именно о количестве дипломов, поскольку любой специалист компании может обладать сертификатами одновременно от многих производителей СКС. Первое место, как и в предыдущие годы, занимает компания R&M — 28,1% всех имеющихся у компаний-инсталляторов дипломов выданы именно этим производителем СКС. На втором месте — дипломы AMP Netconnect — 18,8%. По сравнению с результатами 2010 года отличия незначительны. Третье место с близкими результатами разделяют сразу два бренда — Panduit и Molex PN (9,6% и 9,5% соответственно). К слову, доля Panduit еще год назад составляла 7,3%. Улучшила свои показатели также торговая марка СКС Legrand (c 6,6% в 2010 году до 7,9% в 2011-м). Далее по популярности следуют дипломы кабельной системы Vinet (5,3%), доля которой в 2010 на этой диаграмме составляла 7,8%. Показатели остальных компаний, представленных на диаграмме, по сравнению с 2010 годом остались практически без изменений, если не считать Siemon, процент обученных специалистов которой среди участников опроса составил в этом году менее 1%. Не оказалось на диаграмме и AESP. Хотя многие инсталляторы и указывают у себя наличие дипломированных специалистов по этой торговой марке (1,7%), в настоящее время данная кабельная система на рынке СКС отсутствует. На рис. 2 показан рейтинг популярности у инсталляторов сертификатов различных производителей. Самый высокий показатель у кабельной системы компании R&M — 62,1% опрошенных компаний имеют в штате сертифицированных специалистов этого производителя (падение на 8,1% по сравнению c 2010 годом). Второе место по популярности у торговой марки AMP Netconnect — ее рейтинг всего на 3,4% ниже, чем у лидера (рост на 5,4% по сравнению с 2010 годом). На третьем месте по популярности у инсталляторов, как и в 2010 году, торговая марка Molex PN (43,1% игроков рынка имеют в своем штате обученных специалистов по данной СКС). На 12,4% улучшила в этом году свои показатели Panduit, выйдя на 4-е место. Legrand, подняв свой рейтинг на 5,1%, заняла 5-ю позицию. Показатели Vinet снизились на этот раз на 8,6%, что, тем не менее, позволило этому бренду обеспечить себе 6-е место в рейтинге. Чаще всего (в 74 случаях из 100) инсталляторы содержат в штате специалистов сразу по нескольким брендам СКС (рис. 3). Однако 24,1% участников опроса, а это, как правило, начинающие компании, имеют сертифицированных специалистов лишь по одному бренду. При этом 51% компаний из «группы однобрендовых» ориентируются на торговую марку R&M (рис. 4); 14% — на AMP Netconnect и по 7% — на Vinet, Panduit, OK-Net, Molex PN и Legrand. И хотя исследованием охвачен далеко не весь украинский рынок СКС, но со статистикой нужно дружить. Результаты говорят сами за себя — компании, которые только выходят на рынок СКС, предпочитают иметь дело с R&M. Годом раньше инсталляторов, у которых в штате числились специалисты по одной, двум или трем торговым маркам, насчитывалось около 50% от общего числа компаний. В 2011 году доля таких игроков в опросе увеличилась до 58,5%.

Однако хотя

сертифицированные специалисты во многом определяют успех той или иной

торговой марки СКС, не менее важна информация о распределении между

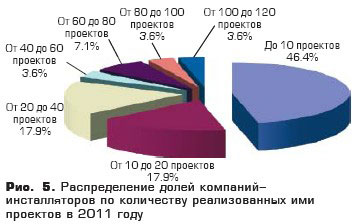

инсталляторами выполненных в 2011 году проектов и инсталлированных портов. Из этой диаграммы следует, что 46,4% компаний в 2011 году инсталлировали до 10 кабельных систем за год. В 2010 году эта доля составляла 52,2%. От 10 до 20 и от 20 до 40 проектов инсталлировали в 2011 году по 17,9% компаний. В 2010 году группа «от 10 до 20» имела долю 23,9%, а группа «от 20 до 40» — 6,5%. Существенно сократилось количество компаний, выполнивших за год от 40 до 60 проектов — с 10,9% в 2010 году до 3,6% — в 2011-м. Но зато выросла группа с числом проектов от 60 до 80 — с 2,2% до 7,1%. Увеличилась также доля компаний, выполнивших от 80 до 100 и от 100 до 120 проектов — с 2,2% до 3,6%. Это свидетельствует о некотором улучшении ситуации на рынке. При этом в 2011 году на одну компанию приходилось в среднем по 32 реализованных проекта (по сравнению с 19,5 в 2010 году) и 2290 портов (про¬тив 1930 в 2010-м). Рост показателей рынка очевиден. Если же рассмотреть распределение компаний по числу установленных ими за год портов (рис. 6), то мы увидим, что общий вид диаграммы мало изменился по сравнению с исследованием, выполненным год назад. Тем не менее с 35,6% до 22,8% снизилась в 2011 году доля инсталляторов, установивших за год до 500 портов и увеличилась на 6,3% доля тех компаний, которые инсталлировали от 500 до 1000 портов. Также выросли две группы компаний: среднего уровня (инсталляция от 4000 до 6000 портов за год) и высокого уровня (установка свыше 6500 портов за год). Доля портов, инсталлированных компаниями средней группы, составила в 2011 году 15,8%, что выше показателя 2010 года на 11,4%, а группа высокого уровня лишь незначительно превысила показатель 2010 года — на 1,4%. Все это говорит о том, что в 2011 году повысилась загрузка инсталляторов. По крайней мере, работы явно стало больше. Но если объективно характер тенденции видится в положительном свете, то субъективные ощущения у экспертов не настолько светлые. Возможно, что сказываются трудности в добыче проектов и борьбе с конкурентами. Или же заказчики выжимают из инсталляторов последнее, требуя невозможных скидок и снижения стоимости работ. Так или иначе, но большая часть игроков рынка недовольна ситуацией. Одновременно с этим некоторые участники опроса добились неплохих результатов по сравнению с 2010 годом, превысив свои показатели больше чем наполовину, а то и в два раза.

В 2011 году подавляющая доля проектов (92,3%) была выполнена на системах категории 5е. Это значит, что завершившийся год прошел под знаком экономии. Ведь в 2010 году лишь 85,8% проектов было выполнено на компонентах этой категории. Системы кат. 6 в 2011 году использованы в 6% проектов, и лишь 1,7% были смешанными. Достаточно интересная ситуация по экранированным системам. Судя по всему, заказчики, отдавая свои предпочтения решениям кат. 5е, решили все же не экономить на экранировании. Так, в 2011 году было установлено 28,6% экранированных систем (в 2010 году их было всего 19,1%). При этом зафиксировано 3,9% смешанных (комбинированных) проектов. Когда-то, во время проведения первых исследований рынка СКС, было принято решение классифицировать выполненные проекты по размеру: малые (до 50 портов); средние (от 50 до 200 портов); крупные (от 200 до 500 портов); очень крупные (свыше 500 портов). Эта классификация сохраняется и по сей день. По результатам анализа рынка СКС 2011 года распределение количества выполненных проектов СКС по размерам таково: • малые — 60,9%; На каждый проект в 2011 году в среднем приходится 66 портов.

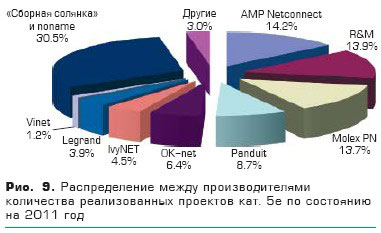

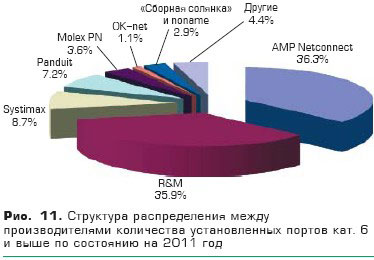

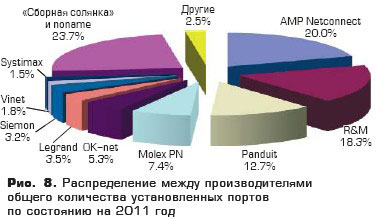

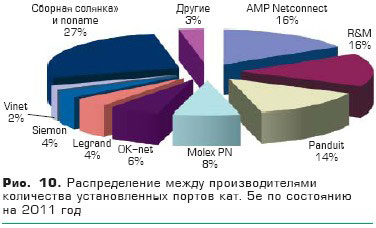

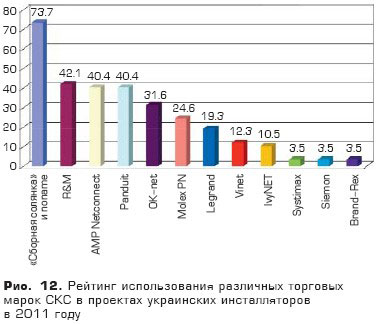

Распределение общего количества реализованных проектов СКС между производителями по состоянию на 2011 год приведено на рис. 7. На первом месте мы видим AMP Netconnect (14,3%), на втором — R&M (13,2%), на третьем — Molex PN (12,6%), на четвертом — Panduit (9,0%), на пятом — ON-net (5,7%). Чрезвычайно высока в этом году доля проектов на «сборной солянке» и безымянных компонентах (noname) — 32,9%, превышающая аналогичный показатель 2010 года на 11,5%. Доли лидеров рынка в 2011 году существенно сократились именно благодаря этому фактору. Более того, в нашем опросе в этом году приняли участие три компании, которые инсталлировали исключительно «сборную солянку». Распределение общего количества установленных портов между производителями по состоянию на 2011 год приведено на рис. 8. Первое место здесь у AMP Netconnect (20,0%), второе — R&M (18,3%), третье — Panduit (12,7%), четвертое — Molex PN (7,4%), пятое — OK-net (5,3%). Доля «сборной солянки» также очень высока — 23,7%. Принимая во внимание конкуренцию между AMP Netconnect и R&M за пальму первенства на украинском рынке СКС, мы решили выявить предпочтения инсталляторов. Так, в 2011 году проекты с использованием двух торговых марок СКС инсталлировали 10 участников опроса. Респондентов, которые применяли СКС R&M и не использовали AMP Netconnect, было 24. Инсталляторов, которые, наоборот, реализовывали проекты на AMP Netconnect и не применяли R&M, было 23. Мы пришли к выводу, что победителей таким способом нам не определить — паритет соблюдается. Структура рынка по количеству проектов на СКС кат. 5е приведена на рис. 9. Аналогичное распределение, но по числу портов кат. 5е, представлено на рис. 10. Поскольку большая часть проектов СКС (92,3%) в 2011 году выполнена на компонентах кат. 5, диаграммы рис. 9 и рис. 10 практически совпадают с распределениями по общему количеству реализованных проектов (рис. 7) и портов (рис. 8). Дополнительные комментарии здесь излишни. Как уже было отмечено, доля выполненных проектов кат. 6 и выше в этом году составляет всего 6%. Распределение количества инсталлированных портов между торговыми марками СКС по этой категории, тем не менее, представляет определенный интерес (рис. 11). Первое и второе места по портам кат. 6 и выше с очень близкими показателями занимает AMP Netconnect (36,3%) и R&M (35,9%). С существенным отрывом от лидеров далее следуют Systimax (8,7%) и Panduit (7,2%). У Molex PN в этой категории 3,6% портов. Отрадно отметить попадание в число лидеров рынка по кат. 6 также отечественной OK-net (1,1%). На рис. 12 приведен рейтинг использования различных торговых марок СКС инсталляторами в 2011 году. Из него следует, что 73,7% участников анкетирования при инсталляции кабельных систем у заказчика использовали «сборную солянку» или продукты без названия. Возможно, что на самом деле эта цифра еще выше, хотя куда еще... Рейтинг трех лидеров рынка R&M, AMP Netconnect и Panduit подтверждает высокую популярности этих торговых марок на отечественном рынке СКС — ведь практически каждая вторая компания использовала в своих инсталляциях кабельные системы указанных брендов. Пятое место по популярности — у отечественной OK-net (она использовалась каждым третьим инсталлятором). Далее по ниспадающей популярности следуют Molex PN, Legrand, Vinet, IvyNET. Самые низкие показатели у СКС Systimax, Simon, Brand-Rex, хотя эти кабельные системы имеют проверенный уровень качества и надежность. По-видимому, для достижения успеха необходим не только хороший продукт, но и искусство его продавать.

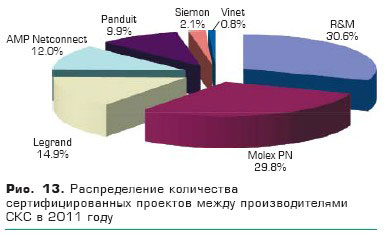

Подтверждением качества выполненных работ в сегменте СКС всегда была сертификация. И если в 2010 году инсталляторы сертифицировали 15,8% инсталлированных СКС или 33,2% портов, то в 2011 году доля сертифицированных СКС составила 16,1%, а портов — 24,5%. Другими словами, по проектам ситуация не изменилась, по портам — ухудшилась на 8,7%. Участники нашего опроса отметили, что сертификация в 2011 году выполнялась только по семи производителям: AMP Netconnect, Legrand, Molex PN, Panduit, R&M, Siemon, Vinet. Возможно, мы набрали недостаточную статистику по сертификации, но аналитический отдел редакции использовал все доступные возможности для сбора информации. Но в 2010 году инсталляторы заявили о выполнении сертификации только по шести торговым маркам СКС. Прогресс, однако ©. Распределение сертифицированных проектов и количества портов по различным брендам СКС представлено на рис. 13 и рис. 14. Больше всего, как по проектам (30,6%), так и по портам (28,9%), были сертифицированы кабельные системы R&M. Второе место, как по проектам (29,8%), так и портам (22,8%), заняла Molex PN. Третье место по уровню сертифицированных проектов у Legrand (14,9%), хотя по портам у нее только 6,3%. AMP Netconnect имеет 12% по сертифицированным проектам (четвертое место) и третье место по портам (22,3%). Хорошие результаты у Panduit — 9,9% по проектам и 13,5% по портам. Результаты Simon и Vinet свидетельствуют об усилиях, прилагаемых торговыми марками и их партнерами для поднятия имиджа брендов.

Волоконно-оптические линии традиционно использовались в кампусных сетях, для организации вертикальной кабельной проводки и, конечно же, в телекоммуникационных решениях для операторов связи. В последние годы волоконно-оптический кабель широко используется в домашних сетях, центрах обработки данных, для прокладки магистралей внутри зданий. По

результатам нынешнего анкетирования оптические компоненты использовали в

своих инсталляциях 81,4% компаний, что примерно на 10% меньше, чем в 2010

году (90,9%). При этом на практике оптика использовалась в 16,6%

построенных кабельных системах, хотя годом раньше эта цифра была гораздо

выше — 29,5%. В целом же на один реализованный проект СКС, в котором были

использованы оптические компоненты, приходится 8,1 км эквивалентного

2-волоконного кабеля (2К-волоконный кабель пересчитывался в эквивалентный

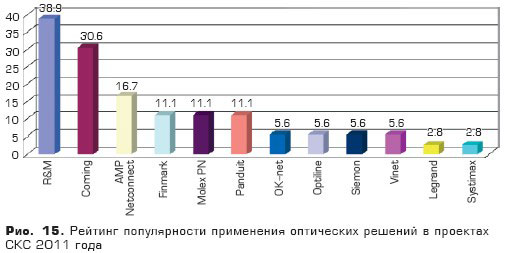

2-волоконный кабель умножением его длины на К). Наиболее часто использовался волоконно-оптический кабель и соответствующие компоненты от компании R&M (рис. 15) — 38,9% инсталляторов использовали комплектующие этого производителя в своих проектах. Второе место в рейтинге у компании Corning (30,6%), продукцию которой поставляет на украинский рынок дистрибьютор «КМС». Третье место у компании AMP Netconnect — рейтинг продукции составляет 16,7%. Достаточно популярны оптические решения Panduit и Molex PN. Отметим, что на рынке активно используются также системы под брендами Finmark и Optiline.

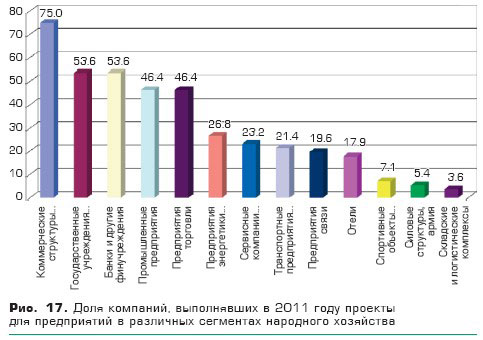

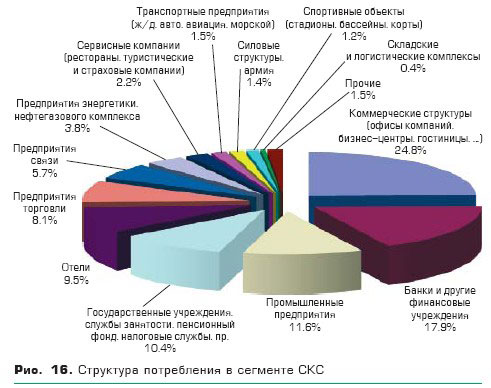

Распределение портов СКС по различным секторам народного хозяйства представлено на рис. 16. Для получения этой диаграммы использовались ответы инсталляторов на вопрос «Как распределились доходы по вашим проектам СКС в 2011 году между различными потребительскими сегментами?» и ответ о реальном количестве установленных за год портов. Как видно из рис. 16 наиболее активным сектором экономики в части кабельных систем в 2011 году стали коммерческие структуры с долей 24,8%. Банки и финансовые учреждения имеют долю 17,9%. Промышленные предприятия в части установки СКС заняли третье место (11,6%). Несмотря на определенные проблемы, связанные со снижением расходов на ИТ в сегменте государственных органов, данный сектор в целом показал неплохие результаты (10,4%). Как и следовало ожидать, отельный бизнес также принес весомое количество проектов и портов (9,5%). Предприятия торговли (8,1%) и связи (5,7%) также внесли свой вклад. А вот надежды на рост инсталляций в сегменте спортивных объектов, туристических и страховых компаний, транспортных предприятий в 2011 году не оправдались. На рис. 17 показана диаграмма, иллюстрирующая степень активности инсталляторов по каждому из направлений. Вертикальные столбцы диаграммы указывают долю компаний, вы¬полнявших в 2011 году проекты для предприятий различных секторов экономики. Как видно из рис. 17, больше всего инсталляторы (75,0%) работали с предприятиями коммерческого сектора. С государственными предприятиями и банками — 53,6% респондентов. Проекты на промышленных предприятиях и в торговом секторе выполняли 46,4% участников опроса. При этом 23,2% опрошенных респондентов отметили рост потребления в государственном секторе; 21,4% — в коммерче¬ском; 17,9 — на промышленных предприятиях; 16,1% — в торговле и энергетике; 14,3% — в отельном бизнесе. С другой стороны, 30,4% участников рынка указали на спад в коммерческом секторе; 23,2% — в банковском сегменте; 16,1% — на предприятиях торговли; 14,3% — в государственном секторе. Столь парадоксальная статистика объясняется тем, что респонденты в данном случае рассказывали об особенностях собственного бизнеса. И в этом случае действительно для одних инсталляторов работа в какомто секторе могла оказаться успешной, для других — проявиться не¬гативная тенденция.

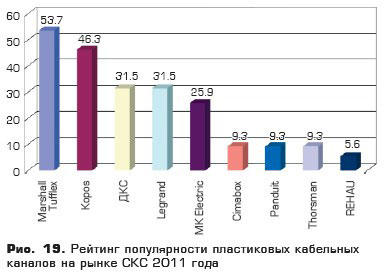

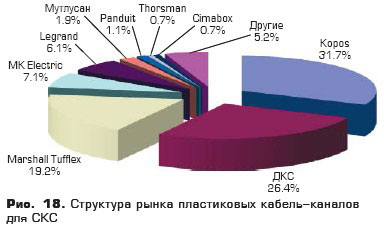

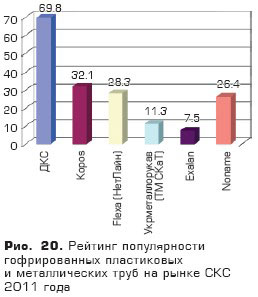

Пластиковые короба и гофротрубы поставляют в Украину многие мировые производители. Но производство налажено и в нашей стране. Компании «ДКС Украины», «Корос электро» и «НетЛайн» начали выпуск пластиковых кабельных каналов и гофрированных пластиковых труб. Кроме того, предприятие «Украинские системы кабельных трасс» (ТМ СКаТ) выпускает на своем оборудовании гибкие металлические гофрированные трубы (металлорукав). В анкетах по рынку СКС респонденты включали металлические и пластиковые гофротрубы в одну и ту же графу «гофрированных труб». По¬этому анализ по этому сегменту будет выполняться интегрально. Если говорить о кабельных каналах, то на один проект СКС в среднем приходится около 88 м короба. В 2011 году рынок пластиковых ка¬бельных каналов претерпел определенные изменения (рис. 18). На первое место по доле рынка вышла компания Kopos (31,7%), ранее с 18,3% занимавшая второе место. На второй позиции — торговая марка ДКС (26,4%). Третье место — у Marshall Tufflex (19,2%). Достаточно весомые доли рынка занимают MK Electric (7,1%) и Legrand (6,1%). Позиции остальных игроков не являются столь значительными. Детальное исследование рынка пластиковых кабель-каналов и гофротруб было представлено в публикациях «Кабельные каналы в 2011 году: обзор рынка», СиБ 2011, №6, с. 30 и «Гофра всякая нужна, гофра разная важна», СиБ 2011, №5, с. 88. Поэтому детально останавливаться на структуре этих рынков, игроках и схеме продаж мы не будем. Однако имеет смысл рассмотреть рейтинг производителей пластиковых коробов (рис. 19). И здесь нас встречает неожиданность — первое место в рейтинге коробов принадлежит Marshall Tufflex (!) — 53% респондентов использовали эту продукцию в своих инсталляциях. На втором месте Kopos (46,3%), на третьем — ДКС и Legrand с рейтингом 31,5%. Неплохие рейтинговые позиции у компании MK Electric (25,9%). Что же касается использования гофрированных труб (как пластиковых, так и металлических), то здесь мы имеем возможность привести лишь рейтинг популярности изготовителей (рис. 20). Наибольшим доверием пользуются гофротру- бы ДКС — в своих проектах СКС их применяли 69,8% инсталляторов. Практически в два раза ниже популярность гофротруб Kopos (32,1%) и «Нет¬Лайн» (ТМ Flexa) (28,3%). Большая доля гофротруб (26,4%) «не имеет ни торговой марки, ни страны происхождения» и отмечена как noname. Но поскольку ввозить гофрированные трубы из-за рубежа невыгодно, то это еще раз подтверждает тезис о том, что гофрированные noname-изделия выпускаются всетаки в Украине по OEM-соглашениям с производителями этих труб.

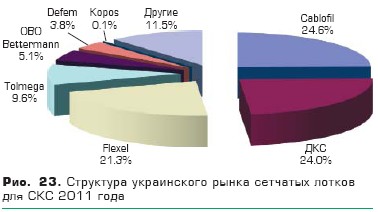

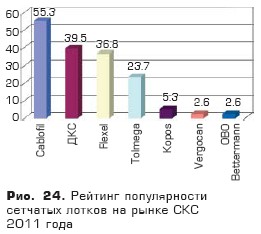

В 2011 году из расчета на одну СКС в среднем приходилось 45 метров листового лотка. При этом 73% инсталляторов вообще не применяли такие изделия в своих проектах. Но если рассчитать среднюю длину лотка только по проектам, где этот лоток применялся, то получим 2,4 км на один проект. Если в проекте предполагается использование листовых лотков, то необходимо принимать во внимание, что на 100 портов кабельной системы необходимо в среднем закладывать по 74 метра этой продукции. На украинском рынке листовых лотков (сплошных и перфорированных) в 2011 году по прежнему доминируют три основных производителя: BAKS (33,1%), ТМ СКаТ (28,9%) и «ДКС», занимающие в целом 86,4% рынка (рис. 21). Годом ранее суммарная доля этих производителей составляла 78,6%. За прошедший год доля БЛК8 на рынке снизилась на 12,4%, ТМ СКаТ — выросла на 9,7%, ДКС — увеличилась на 10,5%. Что касается рейтинга популярности торговых марок листовых лотков (рис. 22), то и здесь не обошлось без неожиданностей. Самый высокий рейтинг у ДКС (60,6%), далее по частоте использования следует BAKS (54,5%). Популярность ТМ СКаТ составляет 27,3%, Flexel — 21,2%. Присутствующие на рынке СКС листовые лотки Kopos, OBO Bettermann, TK REM, Mepsan в проектах применяются не настолько часто. Считается, что сетчатые лотки активно используются в проектах кабельных систем. Тем не менее практика показывает, что по рынку в целом на 100 м листовых лотков приходится 47 м сетчатых. При этом сетчатые лотки в своих проектах применяли 65% компаний-инсталляторов. Средняя длина лотков из расчета на один реализованный проект (в которых эти лотки применялись) составляет 25,1 м. При расчете проектов, где предполагается применение сетчатых лотков, следует ориентироваться на расчетную величину, равную 35 м на 100 портов. В течение многих лет лидером рынка СКС по сетчатым лоткам являлась компания Cablofil, продукция которой доминировала в проектах украинских инсталляторов. В 2011 году этот производитель также сохранил за собой первое место с долей 24,6% (рис. 23). На втором месте ДКС (24,0%), которая в этом году практически вплотную приблизилась к показателям лидера. Третье место с достаточно впечатляющими результатами у компании Flexel (21,3%). Сетчатые лотки Tolmega, появившиеся на рынке относительно недавно, заняли четвертое место с долей 9,6%. Можно сказать, что в 2011 году украинский рынок сетчатых лотков наконец-то приобрел определенную сегментацию, начав активно работать с брендами, каждый из которых стремится отвоевать для себя хорошую долю рынка. Самый высокий индекс популярности по прежнему у лотков Cablofil (рис. 24); эту продукцию применяли в своих проектах СКС 55,3% респондентов. Немного ниже уровень популярности у ДКС (39,5%) и Flexel (36,8%). Четвертое место по «сетке» занимает Tolmega (23,7%).

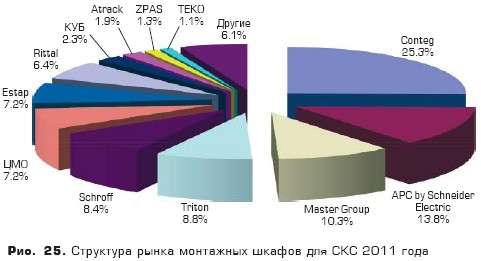

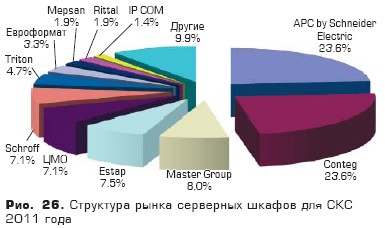

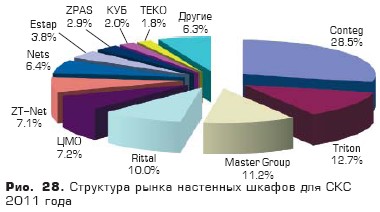

Если в прошлом году мы рассматривали рынок напольных телекоммуникационных шкафов как единый и неделимый, то в нынешнем исследовании напольные конструктивы было решено разделить на две группы: монтажные и серверные. В сегменте монтажных шкафов лучшие результаты показала торговая марка Conteg с долей рынка 25,3% (рис. 25). На втором месте шкафы APC by Schneider Electric (13,8%), На третьем — оборудование Master Group (10,3%): практически не изменив долю своего присутствия, ей удалось за год перейти с 5-го сразу на 3-е место. Четвертая позиция у компании Triton с долей 8,8%. Отметим, что занимавшая ранее третье место компания «ЦМО» переместилась в 2011 году на 6-ю позицию, уменьшив при этом свою долю на рынке всего на 2,8%. Структура рынка серверных шкафов (рис. 26) несколько отличается от структуры рынка монтажных конструктивов. Здесь первое и второе места с равными долями в 23,6% разделяют между собой компании APC be SE и Conteg. С большим отрывом от лидеров позиции Master Group (8,0%), Estap (7,5%), «ЦМО» (7,1%), Schroff (7,1%), Triton (4,7%), «Евроформат» (3,3%). Совместив данные по монтажным и серверным шкафам, можно сформировать рейтинг популярности различных брендов (рис. 27). Первое место за¬нимает компания Conteg, продукцию которой использовали 49,1% инсталляторов. Далее идут шкафы APC by SE и Schroff — их рейтинг составляет 21,8%. По 20,0% рейтинги у Master Group и «ЦМО». За лидерами идут Estap, Rittal, Triton и ZPAS. Отметим, что на украинском рынке по-прежнему присутствует десяток серьезных шкафных игроков с высокими рейтингами и, думается, не меньшими амбициями. Структура рынка настенных шкафов представлена на рис. 28. Первое место занимают шкафы Conteg с долей 28,5%, второе — Triton (12,7%), третья позиция у Master Group (11,2%). Хорошо представлены в этом году навесные шкафы Rittal (10,0%), «ЦМО» (7,2%) и ZT-Net («НетЛайн») (7,1%). Рейтинг навесных шкафов (рис. 29) демонстрирует уверенное преимущество настенных изделий Conteg (52,8%). Второе место по популярности у шкафов Master Group (36,1%), третье — ZT-Net (27,8%). Достаточно высокие рейтинги демонстрируют настенные шкафы ZPAS, «ЦМО», Rittal, Estap и Triton.

Открытые стойки нередко используются для замены дорогих напольных шкафов. Однако для них должны быть созданы определенные условия эксплуатации, а нагрузочная способность не должна превышать предельно допустимую величину. Зачастую стойки применяются в относительно крупных телекоммуникационных проектах и дата-центрах. В 2011 году однорамные стойки использовали в своих проектах около 10% инсталляторов. Двухрамные — 40%, что позволяет говорить о доминировании на рынке именно этой разновидности оборудования. Структура рынка двухрамных открытых стоек представлена на рис. 30. Лидер здесь — компания Master Group, доля которой составляет 20,9%. На втором месте — «ЦМО» (15,0%), третья позиция — у отечественного предприятия «Конструтив ОКБ» (12,2%). Еще один отечественный производитель телекоммуникационного оборудования, компания «Сенсор» заняла четвертое место с долей 9,8%. Пятое место — у компании Conteg (9,1%). Более детальный анализ рынка шкафов представлен в статье «Шкафы — забег на длинных дистанциях», СиБ 2011, №6, с. 42.

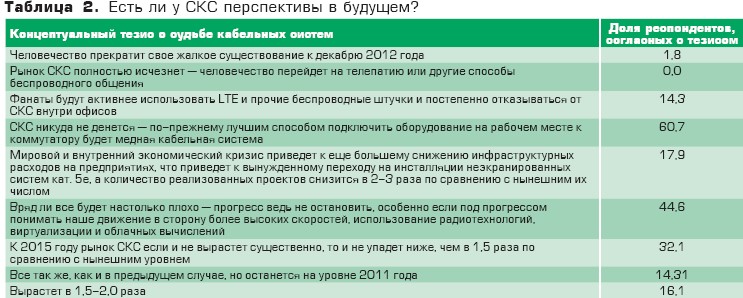

Вопрос о будущем был включен в заключительную часть анкеты по рынку СКС, поскольку журнал намеревается в последующих номерах серьезно обсудить эту тему. Благо прогнозы конца света нас к этому упорно подталкивают. Результаты ответов сведены в табл. 2.

Судя

по ответам, человечество имеет больше шансов «прекратить свое жалкое

существование к декабрю 2012 года», чем освоить телепатию и отказаться от

СКС. Однако отрадно, что СКС никуда не денется — «попрежнему лучшим

способом подключить оборудование на рабочем месте к коммутатору будет

медная кабельная система», считают 60,7% респондентов. Более того, 44,6%

экспертов уверены, что прогресс не остановить, особенно если под ним

понимать наше движение в сторону более высоких скоростей, использование

радиотехнологий, виртуализации и «облачных» вычислений.

Редакция благодарит компании, принявшие участие в нашем ежегодном опросе.

Владимир СКЛЯР, СиБ |

|