|

|

|

|

|

|

|

|||||

|

|

Василий ТКАЧЕНКО

«Торговцы медью», или Украинский рынок ADSL в 2010 году

Оборудование ADSL продают десятки компаний, а объемы подключений измеряются сотнями тысяч абонентов в год. Несмотря на конкуренцию со стороны других технологий, перспективы у ADSL в Украине пока еще есть.

Несмотря на все большее распространение оптических и беспроводных технологий, ADSL продолжает доминировать на украинском рынке систем высокоскоростного доступа, и такая ситуация продлится по крайней мере еще несколько лет. Соответственно, ежегодно в страну завозятся довольно значительные объемы оборудования, основными потребителями которого являются, с одной стороны, интернет-провайдеры, с другой — абоненты, самостоятельно приобретающие модемы. Поставка же оборудования на рынок осуществляется двумя способами — напрямую от производителей либо через дистрибьюторов и дилерские каналы. Чтобы выяснить состояние украинского рынка ADSL, его структуру и взаимодействие основных сторон бизнеса, а также перспективы на ближайшие годы, мы расспросили наиболее активных участников этого рынка — производителей, дистрибьюторов и провайдеров.

На что жалуемся? Обзор рынка ADSL начнем с проблем, с которыми столкнулись производители и поставщики в прошлом году. Кроме конкуренции с более скоростными технологиями, которые, как считается, когда-нибудь похоронят ADSL, на продажах в 2010 году сказалось еще несколько факторов. Итак, львиную долю подключений по технологии ADSL (по разным оценкам — от 80 до 90%) осуществляет «Укртелеком». Соответственно, и динамика продаж оборудования (как оконечного, так и операторского) очень сильно зависит от темпов развития абонентской сети данного оператора. Но в последние годы рост его абонентской базы все больше тормозится, что можно объяснить как кризисом в стране, так и финансовым состоянием самой компании. Так, если в 2008 году «Укртелеком» расширил свою сеть ADSL на 850 тыс. портов (подключено 535 тыс. абонентов), то в 2009-м было введено 346,5 тыс. портов (338,3 тыс. подключений). За 2010 год количество абонентов широкополосного доступа увеличилось с 843 тыс. до 1 млн. 134 тыс., итого прирост за год составил около 291 тыс. новых абонентов. При этом второй крупнейший провайдер ADSL — Vega — увеличил абонентскую базу на 6 тыс. (со 121 тыс. до 127 тыс.). А вот в «Датагруп» могут похвастаться приростом в 2,67 раза — с 21,3 тыс. до 61,437 тыс. абонентов (правда, по всем технологиям в целом). Во втором и третьем кварталах 2010 года некоторые компании-производители зафиксировали проблемы с поставками в Украину оборудования иностранного производства (каковым и являются все устройства ADSL) в связи со вступлением в силу в начале прошлого года изменений в порядок таможенного контроля грузов на границах Украины. Это, в свою очередь, тоже негативно сказалось на продажах. Еще одним фактором, который повлиял на объемы розничных продаж, стала маркетинговая политика провайдера-монополиста. С 20 октября 2010 года «Укртелеком» начал предоставлять абонентам ADSL-модемы по цене 1 грн. при условии заключения договора на пользование услугой на срок от 12 до 24 месяцев. Акция распространялась как на новых абонентов, так и на существующих, которые могли заменить свои модемы на более современные. Вообще раздача модемов абонентам — это общемировая практика, а для компаний, развивающих ADSL, еще и хорошее средство борьбы за клиента в условиях конкуренции с провайдерами Ethernet. В данном случае «Укртелеком» взял на себя риски, связанные с закупкой оборудования и, повидимому, не прогадал. Действие акции было продлено до 15 февраля этого года; о дальнейших планах в компании заранее рассказывать не захотели, однако, по нашим данным, акция будет продолжена. Что касается конкуренции со стороны других технологий — 3G и FTTB — то на данный момент она не является определяющим фактором. Конечно, проникновение Ethernet увеличивается, и уже в ближайшие годы количество новых абонентов, использующих эту технологию, должно превысить число подключений с помощью ADSL. Такая тенденция действительно имеет место, но больше в Киеве и еще нескольких крупных городах, где в одном доме нередко присутствуют сразу несколько провайдеров. Но в то же время остается неохваченным множество сел и маленьких городов, в которых зачастую Ethernet-провайдеров просто нет, зато есть инфраструктура «Укртелекома». Не секрет, что состояние этих старых кабельных линий редко позволяет достичь максимальной для ADSL2+ скорости — 24 Мбит/с. Но и тех скоростей, которые обеспечиваются, обычно хватает для поддержки нужных абоненту приложений (загрузка веб-страниц, голосовая и видеотелефония, просмотр видео стандартной четкости и т.д.). Поэтому ADSL еще есть где развиваться.

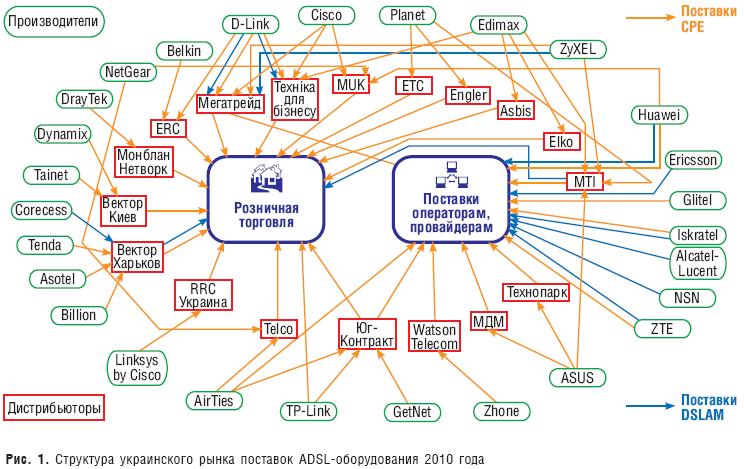

Рынок и его структура Рынок абонентского оборудования в Украине фактически состоит из двух частей: прямых поставок операторам и розничных продаж. В целом же на украинском рынке представлено около 30 торговых марок — другое дело, что похвастаться реальными продажами могут далеко не все. Схема взаимоотношения производителей и дистрибьюторов ADSL-оборудования на украинском рынке приведена на рис. 1.

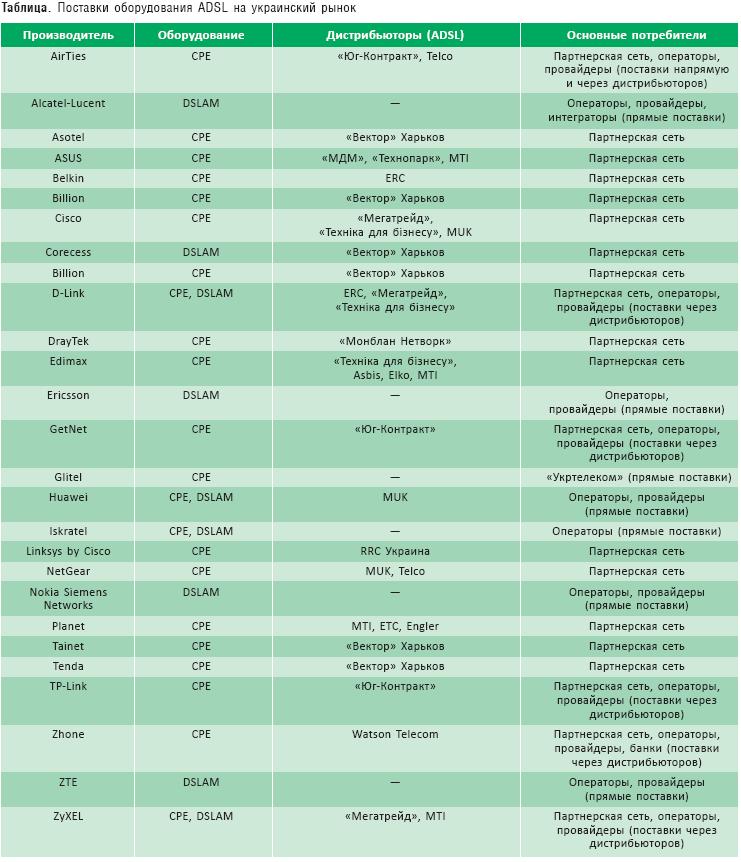

Большая часть производителей (на схеме — зеленые овалы) работает через дистрибьюторов (красные прямоугольники). Причем это могут быть как поставки в розничный или корпоративный сектор, так и операторам связи или провайдерам. Часть производителей — это, как правило, крупные международные компании — осуществляют прямые поставки продукции интернет-провайдерам или операторам связи через свои дочерние украинские структуры. Движение абонентского оборудования (CPE) на схеме обозначено оранжевыми стрелками, операторского (DSLAM) — синими. Отметим, что связи на схеме определяют лишь наличие дистрибьюторских (или партнерских) отношений, подтвержденных соответствующими договорами. Наличие такого соглашения еще не гарантирует реальных объемов поставок оборудования в страну. Специализация разных производителей и направления поставок оборудования представлены в таблице. Вообще оценка объемов продаж ADSL-оборудования (да и не только его) затруднена в силу нескольких причин. Во-первых, производители оборудования работают с разветвленными каналами продаж, куда входят дистрибьюторы, дилеры, прочие партнеры, поэтому на рынке присутствует не только продукция, завезенная напрямую или через дистрибьюторов в отчетном году, но и, возможно, нераспроданные остатки, которые дилеры не успели сбыть, а также модемы, ранее закупленные операторами в чаянии будущих подключений. Кроме того, некоторая доля принадлежит «серым» поставкам. _________________________________________________________ Объем продаж в сегменте абонентского ADSL-оборудования в 2010 году оценивается примерно в $15,3 млн. _________________________________________________________

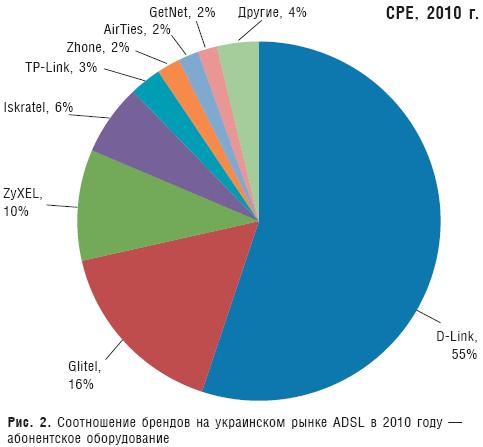

Обобщая оценки опрошенных нами компаний, можно предположить, что в 2010 году в Украину было ввезено около 550 тыс. абонентских устройств ADSL, что почти вдвое превышает суммарное число подключений у всех операторов. Такое парадоксальное расхождение, возможно, объясняется тем, что абоненты «Укртелекома» получили возможность за 1 грн. заменить свои старые модемы на более «продвинутое» оборудование. В результате на старых соединениях были установлены новые модемы, которые и пошли в зачет. С учетом этого совокупные объемы продаж в сегменте абонентского ADSL-оборудования оцениваются примерно в $15,3 млн. В целом же по причинам, которые назывались выше, рынок ввозимого ADSL-оборудования в 2010 году несколько упал, хотя назвать точную цифру затруднительно, тем более что в прошлые годы исследования этого рынка нами не проводились. Что интересно: производители, у которых упали продажи, как будто не слишком из-за этого огорчаются — направления Ethernet, Wi-Fi и другие для них явно важнее. Структура рынка абонентского ADSL-оборудования с учетом долей разных поставщиков приведена на рис. 2.

Говоря о поставках, мы прежде всего подразумеваем «Укртелеком», доля которого, как было указано ранее, составляет от 80 до 90%. Рекомендованное провайдером оборудование для пользования услугой «ОГО!» включает терминалы производства D-Link, ZyXEL, Glitel и Iskratel. Компания Vega предлагает использовать модемы GetNet и AirTies, а также беспроводные устройства D-Link. Рассмотрим более детально рыночные позиции наиболее успешных производителей ADSL-терминалов. По мнению экспертов, позиции D-Link на украинском ADSL-рынке за прошедший год были несколько потеснены конкурентами, но все равно лидер сохранил приблизительно 55% рынка, главным образом за счет продаж DSL2500U/BRU-D — одной из самых популярных моделей, которую «Укртелеком» ставит в больших количествах. Это однопортовый маршрутизатор ADSL/ADSL2/ADSL2+ с одним интерфейсом Ethernet, предназначенный для дома и небольшого офиса. Устройство обеспечивает трансляцию адресов, приоритезацию трафика, защиту межсетевым экраном и другие функции. Можно сказать, что это характерный образец данной категории устройств. «Укртелеком» также предлагает абонентам маршрутизатор D-Link DSL-2640U — беспроводной (поддержка IEEE 802.11g) со встроенным 4-портовым коммутатором. При этом сам D-Link прямых поставок операторам не осуществляет, работая через дистрибьюторов («Мегатрейд», ERC, «Техніка для бізнесу»). На втором месте достаточно неожиданно оказалась словацкая фирма Glitel, которая специализируется на телефонных аппаратах, маршрутизаторах и сплиттерах ADSL. Для украинского рынка Glitel производит две модели ADSL-маршрутизаторов: GT-318RI (с одним портом Ethernet) и GT-5802W (с четырьмя портами Ethernet и модулем Wi-Fi — IEEE 802.11g). По нашим данным, в прошлом году «Укртелеком» закупил большую партию устройств Glitel для установки у абонентов, что и обеспечило этому бренду 16% рынка, однако будет ли он продвигаться в дальнейшем — вопрос открытый. По оценкам экспертов, ZyXEL в 2010 году своих позиций в сегменте абонентского оборудования не изменил. Его доля составляет около 10%. Многие ADSL-устройства ZyXEL именуются солидно — «Интернет-центры». На украинском рынке ZyXEL работает через дистрибьюторов — MTI и «Мегатрейд». Значительная доля продаж компании — операторам связи. ZyXEL поставляет «Укртелекому» простые однопортовые проводные модемы P660RT и P660RU (кроме интерфейса Ethernet, эта модель имеет порт USB), а также интернет-центр P660HTW с точкой доступа Wi-Fi 802.11g, 4-портовым коммутатором. Встроенный двухдиапазонный модем Annex A/B позволяет этому устройству работать как на обычной аналоговой телефонной, так и ISDN-линии. Словенская группа компаний Iskratel, которую на данный момент в Украине представляет дочернее предприятие «Искрател Украина», имеет давнюю историю сотрудничества с «Укртелекомом». Продажи абонентского оборудования ADSL (проводных однопортовых и многопортовых маршрутизаторов) осуществлялись путем прямых поставок операторам (в основном «Укртелекому»), что обеспечило этому бренду 6% рынка. При этом в настоящее время Iskratel сворачивает свою активность в сегменте абонентского оборудования ADSL: по словам коммерческого директора «Искрател Украина» Сергея Карачевцева, поставки 2010 года фактически представляли собой распродажу остатков. На пятом месте —TP-Link (около 3%). Несмотря на то что в 2010 году компания не имела прямых договоров с операторами, продукция этого китайского производителя прорывается на рынок за счет своей относительной дешевизны. Хотя на самом деле оценить долю данного бренда довольно проблематично, поскольку, по словам менеджеров компании, довольно много оборудования TP-Link завозится в Украину по «серым» схемам. Официальное представительство компании в нашей стране открывается только сейчас. Хотя надо отметить, что продвигается эта торговая марка довольно агрессивно: помимо официального дистрибьютора «Юг-Контракт», продукция TP-Link представлена у многих дилеров, а также продается через специализированный интернет-магазин. Как и у других производителей, основу продаж ADSL-оборудования у TPLink составляют проводные решения; самый популярный продукт — однопортовый модем TD-8616. В то же время специалисты компании отмечают рост беспроводного сегмента. Турецкий AirTies открыл представительство в Украине в 2007 году. До недавнего времени основным направлением деятельности компании была работа с провайдерами («Голден Телеком», «Датагруп», Vega и др.). В частности, компании Vega производитель поставляет двухпортовые модемы RT-104 (Ethernet + USB). Сейчас у AirTies в Украине два официальных дистрибьютора: «Юг-Контракт», который поставляет продукцию AirTies по дилерскому каналу и в розницу, и компания «Телко» — проектный дистрибьютор. В итоге доля AirTies составляет около 2%. Еще примерно 2% пришлись на компанию Zhone Technoliogies, продукцию которой в Украину ввозит Watson Telecom. Терминалы Zhone в основном поставлялась операторам, провайдерам и банкам, хотя небольшой процент реализуется и в розницу. По информации Watson Telecom, компания Beeline признала беспроводной 4-портовый маршрутизатор Zhone 6218 лучшим оконечным устройством ADSL 2010 года. Наконец, из ADSL-продукции тайваньского производителя GetNet (оборудование производится на мощностях Edimax) компания «Юг-Контракт» ввозит в Украину однопортовые маршрутизаторы GA-121A. Эти устройства использует Vega, в небольших количествах они присутствуют и на розничном рынке. Доля GetNet оценивается также примерно в 2%. Позиции прочих производителей определяются величинами порядка одного или долей процента, находясь в пределах статистической погрешности. Сюда мы отнесли другие китайские компании, представленные в рознице (Huawei, ZTE), различные нишевые бренды верхнего ценового диапазона, а также компании, давно присутствующие на украинском рынке, но вытесненные конкурентами. К последним, в частности, относится Planet Technologies — продукция этой тайваньской компании ввозится в Украину уже без малого 10 лет, однако сейчас уже не может конкурировать с аналогичным по характеристикам, но более дешевым оборудованием других производителей. Не способствует продвижению этого бренда и отсутствие представительства в Украине — сейчас модемы Planet ввозят как минимум три дистрибьютора (MTI, ETC и «Энглер-Украина»). Это неизбежно влечет за собой проблемы с техподдержкой и оперативным реагированием на запросы клиентов. Как нам объяснили в компании ASUS, в общей структуре продаж сетевого оборудования отдельно маршрутизаторы ADSL не выделяются, поэтому оценить объем продаж устройств этого производителя не удалось, по каковой причине и пришлось отнести ASUS к категории «другие». Однако модельный ряд этого производителя включает три беспроводных маршрутизатора ADSL, из которых два поддерживают стандарт 802.11n. Итого доля ASUS приближается к 1%. Huawei, имеющий сильные позиции в сегменте операторского оборудования, ADSL-модемов продает относительно немного. Дистрибьютором этого производителя на украинском рынке выступает компания MUK. ZTE поставляет оборудование напрямую операторам и провайдерам. Нишевый бренд DrayTek представлен на украинском рынке компанией «Монблан Нетворк». Устройства DrayTek — это маршрутизаторы для небольшого и домашнего офиса, обеспечивающие подключение как по ADSL, так и по Ethernet, что может использоваться как для резервирования связи, так и для балансировки нагрузки. Кроме нескольких портов Fast Ethernet различные модели имеют разъемы для подключения аналоговых, ISDN- или SIP-телефонов, порт USB для модема 3G, обеспечивающего еще один резервный канал, в также интерфейсы Wi-Fi 802.11n. Edimax имеет полный спектр оконечного ADSL-оборудования, которое ввозят сразу четыре дистрибьютора («Техніка для бізнесу», Asbis, Elko и MTI), но его продажи очень невелики. На рынке также присутствует небольшое количество оборудования Linksys (уже снятого с производства), которое завозит компания «RRC Украина» — эксклюзивный дистрибьютор по этому бренду. Присутствует на рынке и ADSL-оборудование Cisco — в частности, проводные и беспроводные «защищенные маршрутизаторы» серии 500, маршрутизаторы сегмента SOHO серии 880VA, поддерживающие как ADSL2+, так и VDSL2, а также маршрутизаторы других серий со съемными модулями ADSL, но его продажи невелики. Наконец, определенная доля приходится на «серые» поставки вышеприведенных брендов, а также на различный безымянный товар, оценить объемы которого в рамках данной статьи не представляется возможным. По оценкам участников рынка, в 2011 году структура сегмента абонентского оборудования изменится. Прежде всего, с рынка наверняка уйдет Glitel, поставка большой партии которого в 2010 году останется единичным явлением. Продолжится тенденция уменьшения доли D-Link, который, впрочем, сохранит за собой порядка 30–40% рынка. Iskratel, как уже упоминалось, свою деятельность в данном сегменте сворачивает. Зато ожидается увеличение доли китайских брендов, прежде всего ZTE и TP-Link.

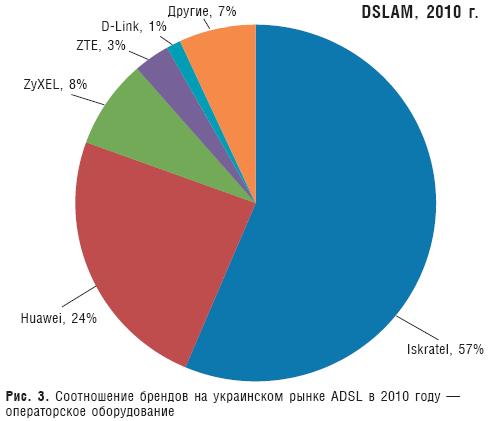

Операторское оборудование «Обратная» сторона рынка ADSL — мультиплексоры доступа (DSLAM). Этот сегмент исследовать проще, поскольку количество установленных всеми операторами портов более-менее известно. Так, согласно отчету «Укртелекома» за 2010 год, компания ввела 129 тыс. новых портов ADSL, что более чем вдвое меньше прироста абонентской базы — подключения осуществлялись за счет ранее установленного оборудования — и, по нашим данным, меньше объема закупок этого года. По разным оценкам, в 2010 году суммарное число портов DSLAM, закупленных провайдерами, составило около 110-120 тыс. Результирующий объем сегмента операторского оборудования ADSL в денежном исчислении оценивается в $8 млн.

При этом распределение игроков здесь иное, чем в сегменте абонентских устройств, да и самих игроков существенно меньше (рис. 3). Первую скрипку здесь играет Iskratel с долей около 59%, за ним следует Huawei (около 17%). ZyXEL с 11% утвердился на третьем месте — во многом за счет того, что его оборудование используется на сети Vega. На долю ZTE может приходиться до 8%, а D-Link — лидер в сегменте абонентского оборудования — здесь удовлетворился долей в 1%. _______________________________________________________ Объем сегмента операторского оборудования ADSL за 2010 год в денежном исчислении оценивается в $8 млн. _______________________________________________________

Кроме того, продажи операторского оборудования ADSL оценивались по нескольким категориям: DSLAM малой (до 12 портов), средней (12-48 портов) и большой емкости (свыше 48 портов). Как показал опрос, именно последние безоговорочно лидируют — из всех проданных в 2010 году DSLAM 94% относятся к моделям большой емкости.

Итоги и перспективы Суммарный рынок в $23 млн. — не так уж мало для технологии, которая считается увядающей, и это не принимая во внимание стоимости работ по проектированию и инсталляции инфраструктуры и с учетом тяжелого состояния «Укртелекома» и общей кризисной ситуации в стране. Вывод же из сказанного таков: раз ADSL еще способен обеспечивать производителям и поставщикам такую выручку, говорить о его закате еще рано. ____________________________________________________________________ Суммарный годовой объем ADSL-рынка составляет примерно $23 млн., поэтому говорить о «закате» ADSL еще рано __________________________________+________________________

Не вызывает сомнений, что в 2011 году доля Ethernet-подключений в структуре рынка широкополосного доступа будет увеличиваться — тот же «Укртелеком» планирует начать строительство сети FTTx. Не менее очевидно, что продолжит расти и абонентская база ADSL, прежде всего за счет действий «Укртелекома», у которого еще имеется «непаханое поле» в малых городах и сельских районах. О серьезных намерениях провайдера свидетельствуют как акция «Модем для ОГО! За 1 грн.», так и начавшееся в январе 2011 года тестирование видеопортала. Поэтому прошедший год не станет для ADSL последним.

Василий ТКАЧЕНКО, СиБ

|

|

В

2010 году розничный рынок оборудования ADSL пережил серьезный спад.

Но не потому, что сама технология плоха: причины этого падения

главным образом связаны с «Укртелекомом» и его маркетинговой

политикой. С осени прошлого года компания начала активно раздавать

абонентам модемы по 1 грн., что сразу же отразилось на розничных

продажах (не секрет, что львиную долю ADSL-подключений обеспечивает

именно «Укртелеком»).

В

2010 году розничный рынок оборудования ADSL пережил серьезный спад.

Но не потому, что сама технология плоха: причины этого падения

главным образом связаны с «Укртелекомом» и его маркетинговой

политикой. С осени прошлого года компания начала активно раздавать

абонентам модемы по 1 грн., что сразу же отразилось на розничных

продажах (не секрет, что львиную долю ADSL-подключений обеспечивает

именно «Укртелеком»). 2010

год для ADSL в Украине выдался достаточно сложным. Из-за кризиса

количество ADSL-подключений «Укртелекома» выросло не так

значительно, как могло бы быть. Одновременно за те же услуги

ухватились альтернативные операторы, которые развивают домовые сети.

2010

год для ADSL в Украине выдался достаточно сложным. Из-за кризиса

количество ADSL-подключений «Укртелекома» выросло не так

значительно, как могло бы быть. Одновременно за те же услуги

ухватились альтернативные операторы, которые развивают домовые сети. В 2010 году

украинский рынок испытал определенные сложности с ввозом

оборудования, связанные с принятием новых таможенных правил, что

коснулось многих производителей. По этой причине в 2010 году не

удалось удовлетворить весь спрос, причем основные проблемы были с

беспроводными решениями. На данный момент TP-Link ввез достаточный

запас оборудования и в 2011 году постарается этот спрос

удовлетворить. По оборудованию ADSL в 2010 году мы сохранили свои

позиции и в 2011-м планируем существенно их укрепить.

В 2010 году

украинский рынок испытал определенные сложности с ввозом

оборудования, связанные с принятием новых таможенных правил, что

коснулось многих производителей. По этой причине в 2010 году не

удалось удовлетворить весь спрос, причем основные проблемы были с

беспроводными решениями. На данный момент TP-Link ввез достаточный

запас оборудования и в 2011 году постарается этот спрос

удовлетворить. По оборудованию ADSL в 2010 году мы сохранили свои

позиции и в 2011-м планируем существенно их укрепить.{kind=link}