|

|

|

|

|

|

|

|||

|

|

Владимир СКЛЯР

Рынок СКС — уроки выживания

Несмотря на сдержанно оптимистические прогнозы развития мировой и национальной экономики на украинском рынке СКС наметились позитивные сдвиги. По сравнению с 2009 годом его объем вырос на 2,23% и составил $26,27 млн

В сознании большинства участников рынка 2010 год остался годом надежд. Для одних — сбывшихся, поскольку оборот и доля этих производителей на рынке по сравнению с 2009-м возросли, хотя и не достигли докризисного уровня. Другим прошлый год не принес ожидаемых результатов, показатели продаж продолжают падать. Объекты Евро-2012 для одних стали панацеей, для других — лишь ветерком несбывшихся возможностей. Объектов будущего чемпионата на всех не хватит, а экономика возрождаться не торопится.

Методика исследования Методика исследования рынка, используемая аналитическим отделом «СиБ», базируется на анкетировании участников рынка и последующих статистических методах обработки ответов. Несколько десятков активных компаний, из года в год предоставляющих нам результаты своей деятельности, обеспечивают редакцию достаточным материалом для всестороннего анализа не только сектора СКС, но и смежных направлений. В этом году в опросе приняли участие всего 55 респондентов. Многие компании, как и в 2009 году, не смогли заполнить анкету (табл. 1). Некоторые прекратили свою деятельность в сегменте СКС. Обращает на себя также общее снижения количества компаний-инсталляторов на рынке СКС (с 401 в 2009-м до 262 в 2010 году). Отметим, что для контактов мы использовали как собственную базу данных, так и результаты, предоставленные компаниями, имеющими в своем распоряжении информацию о сертифицированных инсталляторах.

Радует снижение до нуля числа инсталляторов, которые обещают прислать анкету, но не успевают это сделать. С другой стороны, возросло число участников рынка, никак не прореагировавших на наше обращение.

Сухая математика Объем украинского рынка СКС 2010 года вырос по сравнению с 2009 годом на 2,23% и составил $26,27 млн. Результаты получены путем анализа динамики активности участников рынка по годам. __________________________________________ Объем украинского рынка СКС 2010 года вырос по сравнению с 2009-м на 2,23% и составил $26,27 млн. _________________________________________

При этом далеко не все участники опроса согласны с таким выводом. Так, 51,1% уверены, что рынок СКС в 2010 году показал позитивную динамику, выросши в среднем на 23,6%. Другие (41,9%) убеждены в том, что объем рынка упал, причем примерно на 41,7%. Но есть еще 7,0% компаний, которые не увидели никаких изменений. Если принять, что точка зрения каждого из ответивших имеет равный вес, то придется признать, что рынок СКС упал на 5,4% и составил, таким образом, $24,3 млн. С другой стороны, по мнению участников опроса, объем рынка 2010 года соответствует 55,2% докризисного уровня. В 2008-м докризисном году объем рынка СКС оценивался в $53,5 млн. В таком случае оценка объема 2010 года должна составить $29,5 млн. Мы не случайно приводим здесь различные цифры. Методы расчета действительно могут быть разными. При этом редакция придерживается точки зрения «доверяй, но проверяй». В результате мы видим, что аналитическая оценка объема рынка ($26,27 млн.) достаточно хорошо коррелирует с экспертными оценками. В течение года основные усилия инсталляторов были направлены на поиск заказчиков. Более того, уверенность в неплохих результатах подкреплялась тендерами и даже предварительными проектными работами на реальных объектах. Было очевидно, что несмотря на отсутствие строительного бума, существует реальная потребность в проектах. Но множество сдерживающих факторов помешали сбыться этим надеждам. Отсутствие реального финансирования приводит к накоплению неудовлетворенного спроса.

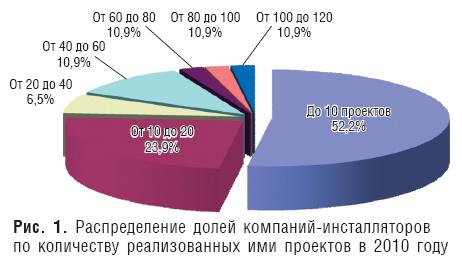

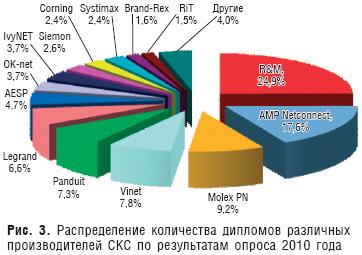

Инсталляторы новой волны За последние годы активность на рынке СКС несколько поубавилась. Остались крупные игроки, а также компании, которым вовремя удалось диверсифицировать деятельность или позаботиться о надежных заказчиках. Каждая компания-инсталлятор успевает реализовать за год определенное число проектов. Но большинству не удалось набрать достаточный пул заказов. Это можно увидеть на рис. 1, где показано распределение долей компаний-инсталляторов по количеству реализованных ими проектов в прошлом году. Как видим, чуть больше половины респондентов, принявших участие в опросе, инсталлировали за год до 10 проектов. При этом 76,1% компаний (3/4 участников рынка) построили до 20 проектов СКС (на 8,5% больше, чем в 2009 году). От 20 до 40 проектов в 2010 году инсталлировали 6,5% компаний (на 14,1% меньше, чем в 2009-м). Таким образом, в 2010 году можно констатировать рост доли небольших по объему проектов.

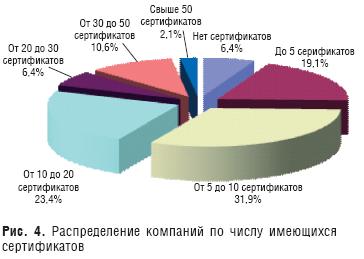

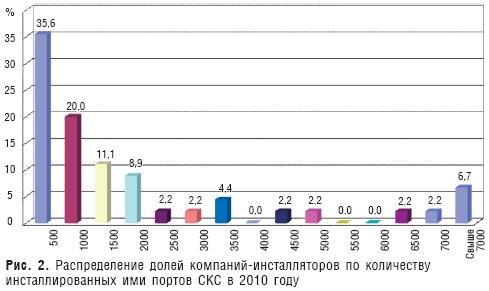

Если же рассмотреть более детально распределение долей компаний по количеству инсталлированных портов (рис. 2), то мы увидим, что треть всех компаний, принявших участие в опросе (35,6%), установили за год не более 500 портов. От 500 до 1000 портов инсталлировали за год 20,0% компаний. Всего же 55,6% компаний-инсталляторов (больше половины игроков) установили за 2010 год не более 1000 портов СКС. Проанализируем эти результаты более тщательно, но уже с финансовой стороны. Можно ли, инсталлировав за год 1000 портов, выжить на рынке только за счет деятельности в сегменте СКС? При средней стоимости порта $100 (мы знаем, что реальная цена может быть как ниже, так и выше) годовой оборот компании составит $100 тыс. А если учесть, что доля работ в стоимости проекта лежит в районе 40% (опрос 2008 года) и включает проектирование, заработную плату монтажников, транспортные расходы, подготовку документации и все накладные расходы, то можно только гадать, будет ли итоговый остаток бесконечно малой положительной величиной или окажется ниже нулевой отметки. Таким образом, судя по всему, многие компании сегмента СКС ищут и находят альтернативные способы добывания средств для существования, занимаясь выполнением работ в смежных сферах. Характерной чертой рынка СКС прошедшего года является общее снижение количества проектов, выполненных инсталляторами за год. Так, среди участников опроса нет ни одной компании, которая бы реализовала за год свыше 120 проектов. Еще в 2009 году таких компаний на рынке было около 3%, да и количество инсталляций за год достигало двух сотен. И это в сложном для СКС-сектора 2009-м. Однако за это же время появился ряд новых компаний, которые выполнили достаточно крупные проекты в гостиничных комплексах, на объектах Евро-2012. Впрочем, замечена и другая тенденция — на рынке присутствуют компании-инсталляторы, которые не имеют в штате сертифицированных специалистов. Это наводит на мысль, что эти игроки пришли в сегмент СКС из смежных секторов и «слаботочные проекты» выполняют в пакете с «электроинсталляциями» либо нанимают на субподряд по СКС профессиональных монтажников. Характерной чертой портрета инсталлятора является число обученных специалистов в штате компании по различным торговым маркам СКС. Конечно, специалист специалисту рознь. Есть простой монтажник, который прошел трехдневное обучение и имеет большую практику монтажа СКС. Есть специалисты по проектированию кабельных систем. Есть отдельная специализация по инсталляции «интеллектуальных» СКС. Таким образом, производители предлагают возможность получить не только общие знания, но и специальные. Как и в предыдущем исследовании, первое и второе места занимают соответственно компании R&M (24,9%) и AMP Netconnect (17,6%), имеющие на рынке СКС больше всего обученных специалистов (рис. 3). Диаграмма распределения получена путем простого суммирования заявленных сертификатов, имеющихся на руках у инсталляторов. Кроме действующих встречаются и просроченные. Некоторые имеют на руках сертификаты от AESP, 3M, ITT NS&S, KRONE, RiT. Возможно, они еще пригодятся. По сравнению с предыдущим годом произошли определенные перестановки. Так, поменялись местами Molex PN (3-е место) и Vinet (4-е). Рокировка произошла также между Panduit (5-е место) и Legrand (6-е). При этом компании-инсталляторы берегут полученные документы, подтверждающие статус их специалистов. И если подсчитать, сколькими же сертификатами обладают те или иные участники рынка, то мы будем приятно удивлены (рис. 4). Наиболее многочисленная (31,9%) группа компаний (группа «опытных» инсталляторов) имеет от пяти до десяти сертификатов (в 2009 году в нее входили 20,3% компаний). Группа «зрелых» компаний (от 10 до 20 сертификатов) несколько уменьшила свою долю — с 34,8% в 2009 году до 23,4% в 2010-м. «Компании-эксперты» (от 20 до 30 сертификатов) снизили свое присутствие с 10,4% в 2009-м до 6,4% — в 2010 году. Группа «гуру» (от 30 до 50 сертификатов) улучшила свои позиции (с 7,2 до 10,6%). Свыше 50 сертификатов имеют в нынешнем исследовании 2,1% компаний. Но зато впервые (!) появились игроки, игнорирующие необходимость иметь сертификаты (6,4%). Это достаточно весомая группа. Чтобы стать успешным инсталлятором, теперь не обязательно проходить обучение и иметь сертифицированных специалистов? Сколько же компаний имеют сертификаты от различных торговых марок СКС?

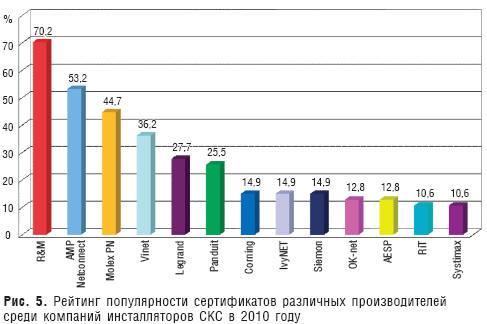

Мы можем легко подсчитать их долю (рис. 5). На первом месте в этом рейтинге традиционно находится компания R&M — 70,2% компаний имеют в своем штате сертифицированных специалистов этой торговой марки, что на 6,4% выше показателя 2009 года. На втором месте также традиционно располагается AMP Netconnect с долей 53,2%, что на 9,1% хуже показателя 2009 года. Третье место, как и в 2009 году, за Molex PN (44,7%). Это практически показатель прошлогоднего исследования. Торговая марка Vinet с 36,2% занимает 4-е место, уменьшив свою долю на 2,9%. В 2010 году Legrand поменялся позициями с Panduit по рейтингу популярности сертификатов. Доли остальных торговых марок СКС в этом году упали на 5-10% по сравнению с показателями 2009 года. Полученные результаты говорят о том, что в штате у компаний-инсталляторов уменьшилось разнообразие специалистов по различным торговым маркам СКС. Но большинство компаний все-таки стремятся иметь в штате экспертизу по различным СКС. И это им удается (рис. 6).

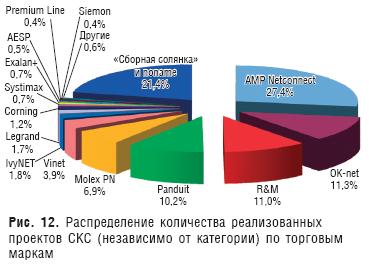

Проекты и инсталляции 2010 Большая часть проектов СКС (85,8%) выполнена на компонентах кат. 5е (рис. 7). И лишь 8,5% — на кат. 6 и выше. По сравнению с 2009 годом доля проектов на кат. 6 увеличилась на 1,8%. Хотя это и не очень высокий показатель динамики, но вдруг это первые ростки тенденции? Неэкранированные решения (рис. 8) по-прежнему лидируют среди инсталляций и занимают 75,5% (на 5,8% больше 2009 года). Доля смешанных проектов не изменилась — 5,5%. Как видим, за отчетный период популярность неэкранированных решений существенно возросла. При этом 70,2% компаний инсталлировали как экранированные СКС, так и комбинированные. Соответственно, 29,8% компаний выполняли проекты только на неэкранированных компонентах. Отметим любопытную черту рынка СКС 2010 года: при росте доли проектов на компонентах кат. 6 и выше увеличилась также и доля неэкранированных решений. Это может означить только одно — заказчики все чаще используют неэкранированные решения кат. 6. В 2010 году среди реализованных проектов доля малых СКС (до 50 портов) составила 54,5% (рис. 9). Средней величины проектов (от 50 до 200 портов) насчитывается 27,8%. Доля крупных кабельных систем (от 200 до 500 портов) составляет 12% и, наконец, очень крупных свыше (500 портов), в 2010 году было построено 5,7%. Существует мнение, что кабельная система должна обязательно проходить сертификацию. Только в этом случае она имеет право называться полноценной СКС. На практике от этого идеала пока что достаточно далеко. Доля сертифицированных проектов по результатам 2010 года составляет всего 15,6%, сертифицированных портов — 33,1%. Больше всего проектов СКС (рис. 10) и портов (рис. 11) сертифицировано на торговых марках R&M и AMP Netconnect. Какие же торговые марки СКС пользуются успехом среди профессионалов в нынешних условиях? Больше всего проектов реализовано на торговых марках AMP Netconnect (27,4%), OK-net (11,3%), R&M (11,0%), Panduit (10,2%) (рис. 12). Существенная доля инсталляций (21,4%) выполнена либо на безымянных компонентах, либо как «сборная солянка» (из всего, что было под рукой). Отметим, что в проектах, выполненных участниками нынешнего опроса, не было зафиксировано ни одной инсталляции СКС на оборудовании 3M, Nexans, RiT. Единичные инсталляции встречаются на продукции AESP, Krone, PC Net.

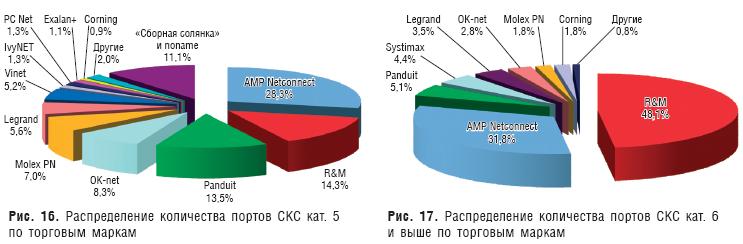

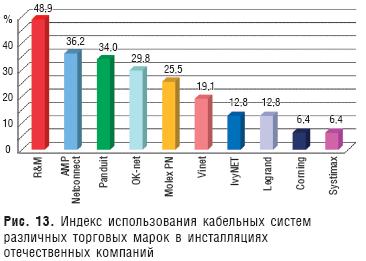

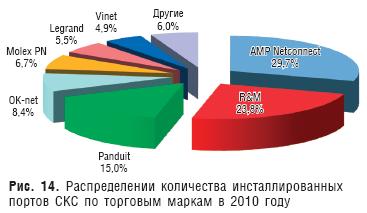

Очень неожиданно OK-net по количеству реализованных проектов оказалась на 2-м месте после AMP Netconnect. Связано это, вероятно, с высоким уровнем популярности кабельных компонентов одесского производителя. Так, на рис. 13 представлен индекс использования кабельных систем различных торговых марок в проектах отечественных инсталляторов. Он указывает долю компаний, применявших в течение года в своих инсталляциях продукцию тех или иных брендов. Из диаграммы видно, что практически половина компаний (48,0%) в течение года использовала для реализации своих проектов кабельные системы R&M. СКС AMP Netconnect применяли в своих инсталляциях лишь 36,2% компаний, Panduit — 34% компаний. А вот OK-net использовали в своей практике 29,8% инсталляторов — на 4,3% больше, чем Molex PN. Собственно, этот индекс представляет собой реальный рейтинг популярности на рынке СКС различных торговых марок кабельных систем. Доля рынка, занимаемая тем или иным брендом, связана непосредственно с распределением инсталлированных портов (рис. 14). Если внимательно сравнить, казалось бы, такие близкие между собой рис. 12 и рис. 14, то можно заметить отличия. Прежде всего «сборная солянка» и noname попали в сектор «Другие». Причина в том, что инсталляторы, как правило, затруднялись назвать точную цифру портов «сборной солянки», но могут оценить количество портов, реализованных на том или ином бренде. Большинство инсталляций в 2010 году выполнено на компонентах кат. 5е — 85,8%. Именно поэтому интересно рассмотреть картину распределения инсталляций по проектам и по портам именно для этой категории. Распределение по проектам СКС на компонентах кат. 5е приведено на рис. 15. Большая часть проектов кат. 5е выполнена на СКС AMP Netconnect (27,8%), годовой прирост показателя составил 4,3%. Второе место по числу инсталляций занимает «сборная солянка» (24,2%), что на 3,4% превышает показатель 2009 года. И хотя многие участники анкетирования уверенно относят ее к лидерам по количеству инсталляций, данные опроса свидетельствуют, что время окончательной победы «сборной солянки» еще не наступило. Доля проектов OK-net практически не изменилась (10,5%). А вот количество проектов Panduit выросло на 4,3%. При этом показатели R&M (9,2%) и Molex PN (7,3%) на этот раз ниже результатов 2009 года соответственно на 5,5 и 5,9%. Но мы знаем, что количество проектов далеко не полностью характеризует картину рынка, поэтому проанализируем распределение количества портов кат. 5 по торговым маркам (рис. 16). Значительная часть из них (28,3%) построена на компонентах AMP Netconnect. Вторую позицию занимает R&M (14,3%), третью — Panduit (13,5%). Более скромные результаты, но все равно — заслуженное четвертое место — у кабельной системы OKnet (8,3%). Далее следуют Legrand (5,6%) и Vinet (5,2%). Доли остальных торговых марок не достигают 2%. По сравнению с показателями 2009 года ощутимо выросли доли AMP Netconnect (на 8,3%), OK-net (3,8%), Legrand (3,2%). Несколько снизились доли инсталлированных портов в общей картине рынка у «сборной солянки» (-3,8%), а также Molex PN (-4,9%). Несмотря на то что кабельные системы категории 6 и выше (6А, 6А) занимают на рынке всего 8,5% по количеству инсталляций, тем не менее интересно увидеть распределение по количеству портов между производителями в этом секторе (рис. 17). Картина вырисовывается достаточно необычная. Прежде всего на первом месте по портам кат. 6 и выше — компания R&M (48,1%), на втором — AMP Netconnect (31,8%). Вместе они обеспечивают 79,9% потребности рынка в решениях кат. 6 и выше. Такие результаты говорят о том, что при необходимости построить качественную кабельную систему заказчики останавливают свой выбор на двух указанных торговых марках. На третьем месте Panduit (5,1%). Существенные доли — у Systimax (4,4%) и Legrand (3,5%).

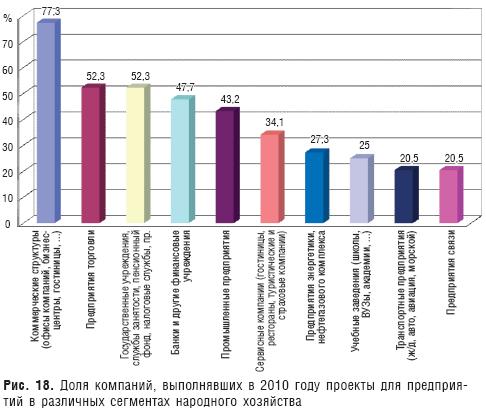

Потребительские сегменты Круг заказчиков, нуждающихся в СКС, достаточно широк. Традиционно мы делим его на десять подсегментов, анализ которых позволяет выявлять изменение потребности и наличие платежеспособного спроса в различных отраслях народного хозяйства. На рис. 18 показана диаграмма, иллюстрирующая степень активности инсталляторов по каждому из направлений. Вертикальные столбцы диаграммы указывают долю компаний, выполнявших в 2010 году проекты для предприятий тех или иных сегментов.

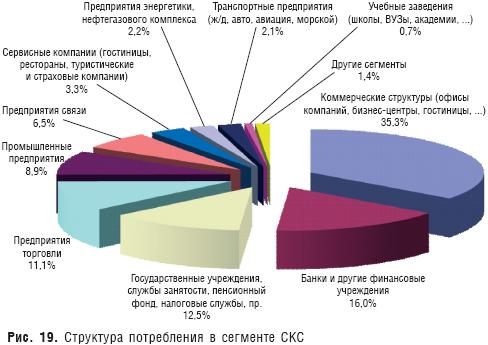

Проекты СКС выполнялись практически во всех отраслях экономики. Большинство инсталляторов (77,3%) устанавливали СКС для коммерческих структур. В выполнении проектов для предприятий торговли приняли участие 52,3% инсталляторов. Столько же реализовывали проекты для государства. Банки и финансовые учреждения находятся на четвертом месте по популярности (47,7%). Далее идут промышленные предприятия (43,2%) и сервисные компании (34,1%). Компании-инсталляторы редко привязаны к предприятиям определенных секторов экономики. Но иногда небольшие компании ориентируются в своей деятельности на определенные секторы, получая от них 90-100%-ную отдачу. Чаще всего такие инсталляторы работают на государственный сектор, коммерческий или торговлю. Причем таких инсталляторов на рынке немало. Например, процент инсталляторов, чей доход на 95% и выше зависит от государственных учреждений, составил в 2010 году 6,8%. Исключительно на коммерческие структуры (офисы компаний, бизнес-центры, гостиницы и др.) ориентируются 9,1% инсталляторов. В основном с предприятиями торговли работают 2,3% компаний. Структура реального потребления в секторах народного хозяйства приведена на рис. 19. Фактически это распределение инсталлированных портов СКС по различным секторам, поскольку именно эти данные и были заложены в основу диаграммы. Наиболее прибыльный сегмент — коммерческие структуры (35,3%). Доля банков (16,0%) более чем в два раза ниже. Еще меньше задействованы госструктуры — их доля составляет 12,5%. Ненамного отстают от предыдущего сегмента предприятия торговли (11,1%). Промышленные предприятия занимают 8,9% рынка, телекоммуникационные — 6,5%. Участники опроса отмечают рост активности рынка в сегментах государственных учреждений, промышленных и коммерческих предприятий. Отмечается также спад в финансовом секторе, коммерческих структурах и сервисных компаниях. Но участников анкетирования, отметивших спад в коммерческом секторе, в два раза меньше, чем заявивших о росте в нем — перевес на стороне оптимистов.

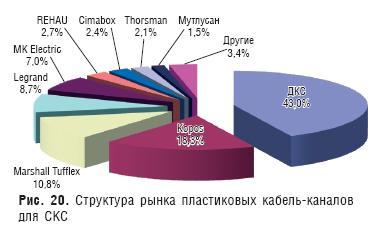

Пластиковые каналы и трубы При реализации проектов СКС инсталляторы используют также различное вспомогательное оборудование — коммуникационные шкафы, стойки, металлические лотки (сплошные и сетчатые), гофротрубы, пластиковые каналы (короба). При исследовании рынка СКС мы обязательно рассматриваем эти вспомогательные направления. При этом важно, что ситуация анализируется исключительно в сегменте структурированных кабельных систем. Это значит, что результаты данного исследования не могут быть приложены к сегментам в целом, поскольку базируются на анализе результатов деятельности компаний-инсталляторов в сегменте СКС. Пластиковые кабельные каналы пользуются достаточно стабильным спросом на рынке СКС. Удобно было бы сравнивать объемы продаж коробов по стоимостным показателям. Но на практике это достаточно сложно. Поэтому доли рынка мы решили определять в зависимости от общей длины проложенных коробов (рис. 20). Места, занимаемые первыми тремя компаниями (ДКС, Kopos, Marshall-Tufflex), не изменились по сравнению с 2009 годом. Первое с долей рынка 43,0% занимают кабельные каналы ДКС, превысив результат предыдущего периода на 14,4%. Второе место у Kopos (18,3%), что ниже аналогичного показателя 2009 года на 6,6%. Третье занимает Marshall-Tufflex (10,8%), снизившая свое присутствие на рынке на 9,1%. Отметим, что суммарная доля тройки победителей составляет в этом году 79,6% (показатель 2009 года ниже на 9,2%). Legrand с долей 8,7% переместился с пятого (в 2009 году) на четвертое место, практически не изменив при этом свою долю на рынке. MK Electric же уменьшил свое присутствие на нем с 10,2% в 2009 году до 7,0% в 2010-м. Отметим рост показателей по коробам Simon Connect (торговая марка Cimabox) и REHAU.

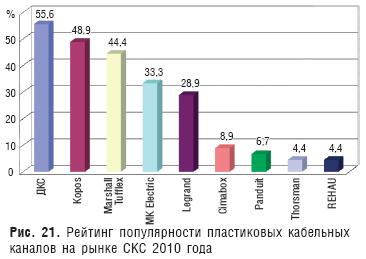

Индекс (или рейтинг) популярности кабельных каналов (рис. 21) характеризует долю компаний, применявших в 2010 году продукцию различных брендов в своих инсталляциях. Рейтинг характеризует уровень узнаваемости и доверия участников рынка к торговой марке, наличие изделий на складе. Словом, весьма полезный параметр. И здесь первые шесть позиций без каких-либо изменений занимают те же компании, что и в 2009 году. Причем MK Electric, уступая Legrand по доле рынка, тем не менее опережает конкурента по рейтингу популярности.

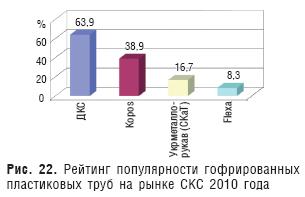

Что касается такого популярного оборудования для прокладки кабеля, как гофрированные пластиковые трубы, то на данный момент подавляющее большинство украинских инсталляторов (63,9%) используют в своих проектах гофротрубы компании «ДКС» (рис. 22). Несколько ниже популярность Kopos — 38,0%. Торговая марка «СКаТ» (завод «Укрметаллорукав») имеет популярность 16,7%. Рейтинг гофротруб Flexa, выпускаемых компанией «НетЛайн», составляет 8,3%. Среди других производителей на рынке присутствуют Exalan, Legrand, REHAU, Thorsman, но их рейтинг гораздо ниже, чем у представленной четверки.

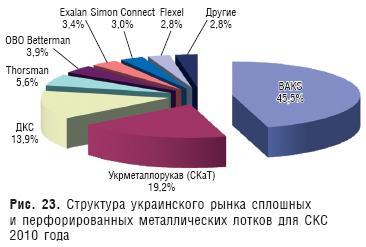

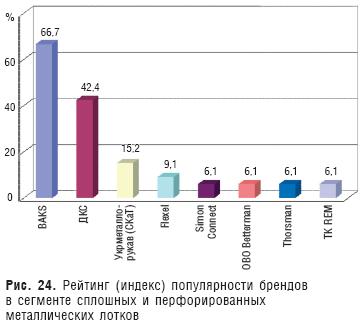

Металлические лотки Из года в год лидером в сегменте сплошных и перфорированных металлических лотков рис. 23) является польский производитель металлоизделий компания BAKS. В этом году доля компании в этом сегменте рынка составила 45,5%, что хотя и на 3,2% ниже показателя предыдущего периода, но, тем не менее, существенно выше, чем у ближайших конкурентов. Официальный дистрибьютор лотков этой торговой марки, компания «НетЛайн», крепко удерживает лидерство. Однако в целом сегмент металлоизделий в 2010 году сильно «трясонуло». Посудите сами. На второе место (с четвертого в 2009 году), обойдя Flexel и «ДКС», вышла компания «Укрметаллорукав (торговая марка «СКаТ») с долей 19,2%, что на 11,1% превышает ее показатель 2009 года. В результате «ДКС» (второй призер 2009 года) оказалась на третьем месте с долей 13,9%, снизив уровень своего присутствия на рынке на 13,7%. А Flexel, потеряв 9,1%, оказался на восьмом месте. Появились на диаграмме и «новички» — компании Thorsman, OBO Betterman, Exalan, Simon Connect, причем с довольно весомыми долями — от 3,0% до 5,6% (см. подробнее на рис. 23). Статус «новичка», конечно же, несколько условен — эти компании давно присутствуют на рынке. Но попасть в число активных участников рынка лотков для СКС им удалось только в 2010 году. Рейтинг популярности — достаточно инерционный показатель. Как и в случае с пластиковыми коробами, изменения, произошедшие на рынке в 2010 году, мало отразились на местах, занимаемых производителями в рейтинге популярности. Так, позиции первых четырех игроков в течение 2009 и 2010 годов остались теми же, не считая небольших колебаний величины рейтинга (рис. 24).

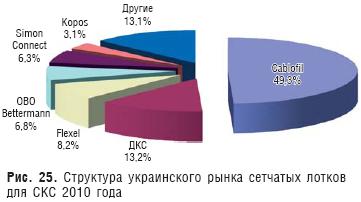

В отличие от сплошных, сетчатые лотки не являются столь популярными у инсталляторов СКС. Анкетирование показывает, что по длине их проложено в 2,5 раза меньше, чем сплошных. Более того, 40,4% компаний вообще не применяли в 2010 году эту продукцию в своих инсталляциях. Тем не менее данный сегмент развивается и прогрессирует. Стремительно меняются дистрибьюторы у ведущих игроков. После того как компания «НетЛайн» прекратила сотрудничество с брендом Cablofil, завозить эти лотки в Украину будет компания «Альянс Текнолоджиз», получившая на это эксклюзивные права. При этом «НетЛайн» начал ввозить в Украину французские сетчатые лотки Tolmega. Остается понаблюдать за развернувшейся баталией между качеством продукции и искусством дистрибуции. В 2010 году 49,3% рынка сетчатых лотков занимала продукция Cablofil (рис. 25). Этот показатель превышает уровень 2009 года на 4,1%. На втором месте лотки ДКС с долей 13,2%, что на 17,8% ниже, чем за предыдущий отчетный период (в 2009 году доля производителя составляла 31,0%). Третье место — сетчатые лотки Flexel (8,2%), показатели которых снизились на 9,3% по сравнению с 2009 годом. Существенн окрепла позиция OBO Bettermann, занявшего в этом году 6,8% украинского рынка сетчатых лотков. Годом ранее доля этого немецкого производителя сставляла 2,1%. Хотелось бы отметить и испанский Simon Connect, доля рынка этого немецкого производителя составляла 2,1%.

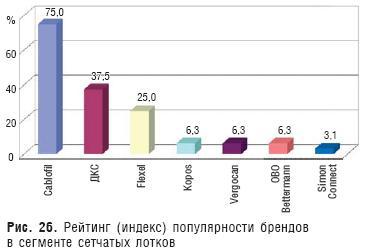

Самый высокий рейтинг популярности (рис. 26) у продукции Cablofil — 75,0% компаний-инсталляторов применяли ее в своих проектах 2010 года. Ровно в два раза ниже рейтинг сетчатых лотков ДКС (37,5%). Отметим, что рейтинг у продукции Flexel (25,0%) существенно выше, чем у лотков торговой ближайших конкурентов - Kopos, Vergocan, OBO Bettermann.

Шкафы и стойки Украинский рынок коммутационных (телекоммуникационных) шкафов всегда характеризовался высокой конкуренцией. До настоящего времени мы рассматривали шкафы как целостные объекты, не разделяя их на различные группы. На этот раз анкета была несколько видоизменена, и вопросы касались двух различных типов конструктивных изделий — напольных и навесных (они же настенные). В результате подобного анализа мы получили возможность увидеть, с одной стороны, картину по шкафам в целом, а с другой — отдельные «этюды» по напольным и настенным решениям. __________________________________________________________ В 2010 году на один проект СКС приходилось 0,83 напольных и 0,43 навесных шкафов; в целом же — 1,26 шкафа на проект __________________________________________________________

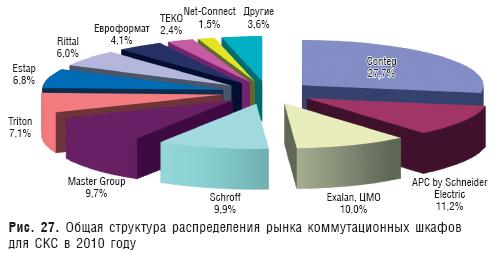

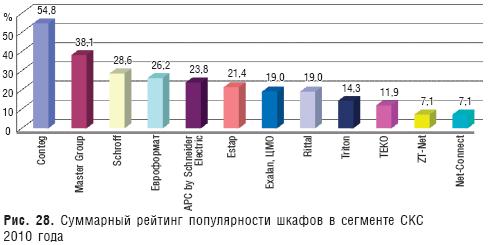

Но вначале рассмотрим, как выглядит ситуация на рынке шкафов в целом. Это позволит выполнить привязку к результатам исследования предыдущего периода. Несколько цифр по соотношению между шкафами и проектами СКС 2010 года: на один проект СКС приходится 0,83 напольных и 0,43 навесных шкафов (1,26 шкафа на проект). Общая структура распределения рынка коммутационных шкафов для СКС в 2010 году представлена на рис. 27. Нет ничего удивительного в том, что на первом месте по-прежнему чешская компания Conteg (27,7%). Ее доля на рынке по сравнению с 2009 годом осталась практически без изменений. Шкафы APC by Schneider Electric (11,2%) переместились в третьего места в 2009 году на второе в 2010-м. Доля шкафов белорусского производителя ЦМО возросла с 5,5% до 10,0%, что и позволило этой продукции занять третью позицию. Увеличилась также и доля Schroff (с 6,2 до 9,9%). Уровень Master Group несколько снизился — с 15,3% в 2009 году до 9,7% в 2010-м. В результате компания переместилась со второго места на пятое. Укрепили свои позиции на рынке чешские шкафы Triton (7,1%). Неплохо себя чувствует турецкая продукция Estap (6,8%). Напомним, что заводы этого производителя принадлежат Legrand. Украинский изготовитель шкафов — компания «Еврофомат» — занимает на текущий момент 4,1% рынка (в 2009-м его доля составляла 7,6%). На диаграмме представлен еще один отечественный производитель шкафов — компания ТЕКО (2,4%). Участники анкетирования отметили также наличие на рынке шкафов под торговой маркой NXT китайского произво дителя Net-Connect (не путать с AMP Netconnect). Изменение долей рынка может оказаться сезонным явлением, связанным с множеством факторов, учесть которые при исследовании практически невозможно. А вот индекс популярности (рейтинг) — более инерционный. Он характеризует количество компаний-инсталляторов (выраженное в процентах), использовавших в своих проектах продукцию того или иного бренда (рис. 28). Из графика видно, что первые три места, как и в 2009 году, занимают Conteg, Master Group и Schroff. Высокий рейтинг говорит, прежде всего, о надежности поставщика. Шкафы — это такой продукт, который очень часто нужен «на вчера». А заблаговременно что-либо заказывать у производителя у нас еще не стало правилом.

На четвертом месте в рейтинге неожиданно оказались шкафы «Евроформата». Еще год назад по этому показателю они были на восьмом месте. Да и доля рынка у этих шкафов не настолько высока. Очевидно, что в 2010 году был достаточно высокий спрос на эту продукцию, как, впрочем, были и продажи. Но занять более весомую долю рынка (на сегодня это девятое место в структуре распределения) производителю помешали какие-то обстоятельства, возможно, связанные с проведенной реорганизацией производства. На пятом месте по рейтингу (как и в 2009 году) — APC by Schneider Electric, на шестом — Estap. Cедьмое и восьмое места с одинаковыми показателями занимают компании ЦМО и Rittal. Хороший результат у «новичка» рейтинга — компании Triton (в 2009 году этот производитель участия в рейтинге не принимал). Еще одна «новая компания» — украинский производитель металлоконструктивов, ТЕКО — также впервые попал в рейтинг популярности шкафов. Замыкают список бренды ZT-Net и Next-Connect, из которых первый — достаточно здесь частый гость, а второй появился впервые. Другие производители шкафов, а их в целом немалое количество, имеют популярность ниже, чем у производителей, представленных на рис. 28. Рассмотрим теперь более детализированную картину шкафного пейзажа. Напольные шкафы, как показывают результаты опроса 2010 года, занимают в количественном выражении 65,6% рынка. Настенные шкафы — 34,4%. Если рассматривать соотношение между этими двумя группами конструктивов в денежном исчислении, то разница оказывается еще большей. Так, напольные шкафы занимают 94,5% рынка, настенные — 5,5%. Исходя из этого структура рынка напольных шкафов мало чем отличается от общего распределения. То есть доли рынка, занимаемые производителями шкафов в целом и напольных шкафов в частности, практически тождественны (погрешность будет только за счет доли навесных конструктивов). А вот рынок навесных шкафов живет своей жизнью. Это и немудрено. Прежде всего, настенные решения достаточно популярны в малых СКС. Это значит, что могут быть отличия и в потребительских сегментах. На рис. 29 приведена структура рынка навесных коммутационных шкафов 2010 года. Первое место уверенно занимает Conteg (26,0%). На второе вышла компания TECO (13,3%). Это довольно неожиданный и в то же время приятный результат признания отечественного бренда на рынке СКС. Третье место у настенной продукции ЦМО (10,1%). Master Group занимает четвертую позицию с долей 8,9%. На пятой — чешские шкафы Triton (8,0%). За ними следует Estap (6,7%). Два отечественных производителя («УХЛ-Маш» и «Евроформат») занимают соответственно доли 6,2 и 5,0%. Приведенная картина рынка может показаться не соответствующей реалиям нынешнего дня. Ведь по общему убеждению настенные шкафы достаточно популярны на рынке, их можно свободно купить даже в интернет-магазинах (впрочем, как и напольные). Но хочется еще раз напомнить, что мы проводим исследование сегмента СКС и учитываем только те шкафы, которые инсталляторы применяли в своих кабельных проектах.

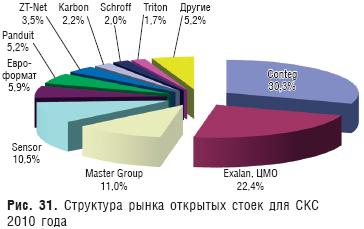

Рейтинг популярности навесных шкафов (рис. 30) возглавляет Conteg — больше половины компаний-инсталляторов использовали оборудование этого производителя в своих проектах 2010 года. Далее идут Master Group, ЦМО, Estap, «Евроформат», Triton. Навесные шкафы ТЕКО, занявшие второе место на рынке по объему поставок, имеют невысокий рейтинг, оказавшись по популярности лишь на восьмом месте. Что касается открытых стоек ( рис. 31), то для данного сегмента характерно эмпирическое отношение — 0,24 стойки на один проект СКС (или 24 стойки на 100 проектов). Лидер этого сегмента — компания Conteg (30,3%). На втором месте — стойки ЦМО (22,4%). Третье место занимает оборудование Master Group (11,0%). Стойки Sensor отечественного производителя «Сенсор Технолоджи» заняли четвертое место с долей 10,5%. Далее последовательные позиции занимают «Евроформат», Pandut, ZN-Net, Karbon, Schroff.

Первая тройка бредов в рейтинге популярности открытых стоек (рис. 32) повторяет структуру рынка — Conteg, ЦМО, Master Group. Далее следует оборудование «Евроформата», ZN-Net, Estap, Triton, Net-Connect. В рейтинге популярности отсутствуют Sensor и Panduit — вероятно, они занимают определенные доли рынка благодаря отдельным успешным проектам его участников.

В борьбе за голоса Точка зрения участника рынка определяется наибольшим приближением к «местам боевых действий». Кто-то попал на грибное место, кто-то — на одни листья и сучки. Точка зрения определяется местом сидения, говорил юморист. Никто не знает рынок лучше, чем его участники. Чтобы прояснить ситуацию с лидерами, мы задали респондентам два вопроса: 1. Какие украинские компании-инсталляторы входят, по вашему мнению, сегодня в первую пятерку лидеров на украинском рынке СКС? 2. С какими компаниями-инсталляторами СКС вы наиболее часто сталкивались в борьбе за заказчика в 2010 году? Все 100% инсталляторов, ответивших на первый вопрос, включили компанию «Инком» в число лидеров (рис. 33) отечественного рынка СКС. Компания S&T Ukraine заняла второе место — за нее «проголосовали» 40,7% ответивших. За «Свiт Кабельних Систем» отдали свои голоса 37%. «Интеллектуальные системы» получили 25,9% голосов, «Ситроникс ИТ Украина» — 22,2%.

По 14,8% голосов получили «БМС Сервис» и «Пронет». По 11,1% — «Банкомсвязь», «ЛАНИТ Iv Com», «Сетевой стандарт» и «Верна». Компании «АМИ», ДИСС, «АПТ Днепр» набрали по 7,4% голосов, а «РИМ 2000», «Рома», «Смит», «Ромсат», BIT, «Сити-нет» — по 3,7%.

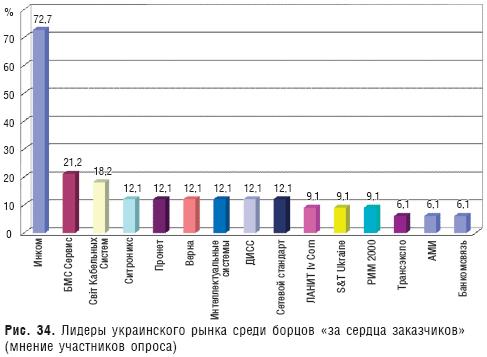

Лучшим борцом за сердца заказчика (рис. 34) признана компания «Инком», с которой в борьбе за проекты пересекались 72,7% компаний-инсталляторов. С «БМС Сервис» встречались 21,2% участников опроса. Компания «Свiт Кабельных Систем» набрала 18,2% голосов. Несколько реже (21,1%) в борьбе замечены компании «Ситроникс ИТ Украина», «Пронет», «Верна», «Интеллектуальные системы», ДИСС, «Сетевой стандарт». Только 9,1% участников опроса называют «ЛАНИТ Iv Com», S&T Ukraine и «РИМ 2000». Мы назовем и остальных участников, которые были упомянуты, как борцы за души заказчиков, но встречались на пути не столь часто, как упомянутые выше: «Трансэкспо», «АМИ», «Банкомсвязь», «ИНВЭКС Телеком», «Смит», BIT, «Ромсат», «АПТ Днепр», «Матриком», «Рома», IT Solutions, «ЛВС Сервис», «Телеком-сервис». Ну и когда же он, этот кризис, наконец-то закончится, решились мы на каверзный вопрос. Докризисный уровень рынка СКС будет достигнут «в 2011 году», уверенно заявляют 11,9% участников опроса. Да нет, позже, примерно «в 2012 году», утверждают 23,8% экспертов рынка. «Мы завидуем вашему оптимизму», — говорят 42,9%. Уверяем вас, это случится «несколько позже». Да, «гораздо позже» — завершают опрос 11,9% закаленных жизнью пессимистов. В анкетах был обнаружен один нестандартный ответ — «скорее позже, чем никогда» и один совсем уж беспросветный — «никогда». И вдруг луч светлого оптимизма. О чем дискуссия? «Рынок СКС в 2010 году достиг докризисного уровня», уверены 4,8% заполнивших нашу анкету. Именно на этой оптимистической ноте и хотелось бы завершить данное исследование.

Редакция благодарит компании, принявшие участие в нашем ежегодном опросе. Отдельная признательность Ольге Шелаповой, менеджеру аналитического отдела «СиБ», на плечи которой легла большая часть работы по рассылке и обработке анкет.

Владимир СКЛЯР, СиБ

|

|