|

|

|

|

|

|

|

|

|

|

Прошлый год оказался нелегким даже для рынка

Pынок услуг коммерческих дата-центров в Украине — один

из немногих сегментов экономики, который развивается вполне предсказуемо и в согласии с мировыми тенденциями. Конечно,

соответствие здесь неполное, но в общих чертах направления развития у нас и в мире совпадают — отмечается замедление

темпов роста спроса на традиционные услуги коммерческих ЦОД (таких как хостинг, колокейшн и т.д.) с одновременным

увеличением рынка «облачных» сервисов. При этом последние уже формируют около 20% общего объема отечественного рынка.

Следует отметить, что хотя общие показатели сегмента коммерческих ЦОД в Украине в 2014 году как минимум не сократились

(если считать в национальной валюте), произошло это не от хорошей жизни — сложная ситуация в стране подтолкнула многие

компании, в т.ч. с востока Украины, к поиску альтернативных площадок для размещения своих ИТ-ресурсов. Вместе с тем в

прошлом году новые дата-центры продолжали вводиться в эксплуатацию. Появился, по крайней мере, один крупный корпоративный

ЦОД (созданный компанией RIM2000 для одного из банков) и еще несколько коммерческих. Но вот как будет выглядеть рынок по

итогам 2015 года, сказать пока сложно. Скорее всего, это будет самый непростой год в истории отечественного рынка, и

многие операторы ощутят падение спроса, кроме разве что тех, которые предлагают «облачные» сервисы.

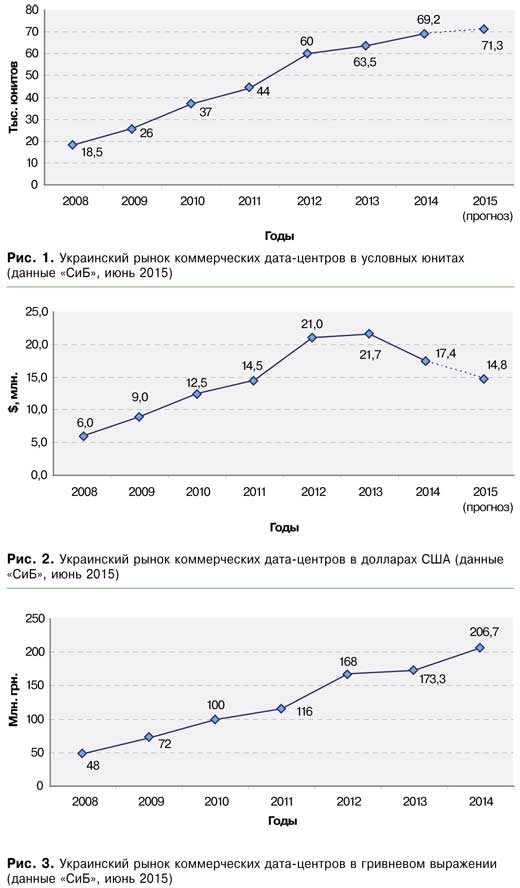

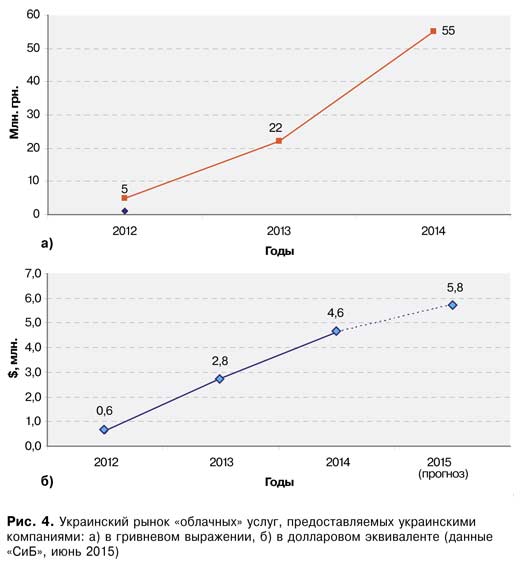

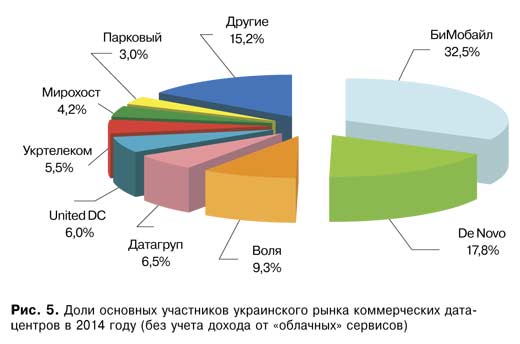

По итогам 2014 года можно отметить, что украинский рынок коммерческих дата-центров показал рост вопреки всем сложностям. Более того, цифры исследования, проведенного «СиБ», говорят о том, что в прошлом году темпы прироста даже ускорились по сравнению с 2013-м (рис. 1). В 2014 году объем рынка в условных юнитах составил 69,2 тыс., увеличившись на 9% (в то время как 2013 год добавил чуть более 5% по сравнению с 2012-м). Конечно, такой рост нельзя назвать значительным, и вызван он главным образом вышеупомянутыми факторами, связанными с войной и стремлением компаний сократить расходы на поддержку своих ИТ. Тем не менее положительная динамика в сегменте налицо. Выиграли в первую очередь крупные операторы с относительно большими и надежными дата-центрами. В то же время средние и небольшие площадки в большинстве случаев испытывали отток клиентов. Общий потенциальный объем украинского рынка коммерческих ЦОД, по подсчетам «СиБ», сегодня составляет 105–110 тыс. условных юнитов (2500–2600 шкафов или стойко-мест). Учитывая нынешний уровень наполненности, можно сделать вывод о том, что «общеукраинская» емкость выбрана примерно на 65%. Но на самом деле этот показатель может оказаться еще выше, поскольку шкафы достаточно редко заполняются ИТ-оборудованием на 100%. И в некоторых стойках могут пустовать от нескольких единиц до нескольких десятков юнитов, которые уже никто не будет заполнять (скажем, по причине высокой тепловой нагрузки). Также нередки случаи, когда клиент берет в аренду целый шкаф или выделенную зону дата-центра. Но, для удобства расчетов будем считать, что он сразу занимает все юниты, взятые в аренду, хотя физически это может быть и не так. Подготовленная площадь коммерческих ЦОД в Украине оценивается «СиБ» в 8,5 тыс. кв. м (примерно 0,02% общемирового рынка). Если говорить о рынке в денежном выражении, то ситуация здесь крайне неоднозначная. В долларовом эквиваленте объем значительно сократился — примерно на 20% (рис. 2), но в гривневом, напротив, вырос почти на ту же величину (рис. 3). Естественно, свою роль здесь сыграли катастрофические валютные колебания, терзавшие Украину весь 2014 год.

Почти никто из операторов в условиях высокой волатильности экономики не решился сразу поднять цены на свои услуги или пересмотреть условия заключенных контрактов, которые зачастую подписываются с клиентом на полгода, год и даже больше (впоследствии тарифы, конечно же, были пересмотрены). При этом оплата производилась всегда в национальной валюте. Даже в случае привязки к доллару для расчета, как правило, учитывался курс, существовавший на момент заключения договора (во многих случаях около 8 грн. за $1). Поэтому даже в условиях притока клиентов и увеличения гривневого дохода его долларовый эквивалент сократился. Как ожидается, такая тенденция продолжится и в 2015 году, притом что большинство операторов уже успели поднять цены на услуги — в среднем в полтора-два раза. Но далеко не все операторы привязывают стоимость сервисов к курсу доллара США.

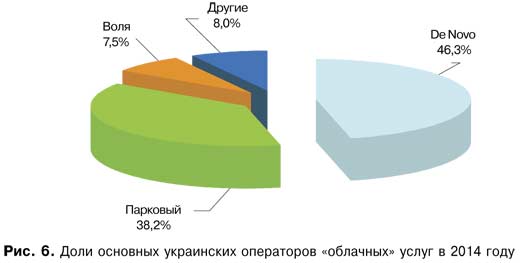

Как отмечает Александр Кариченский, директор по развитию бизнеса компании «Анте Медиам» («Парковый»): «Компания приняла решение не пересматривать цены по заключенным контрактам. Стоимость традиционных услуг дата-центра не изменилась. В то же время новые договоры на «облачные» услуги заключаются по индексированным ценам, но без привязки к изменениям валютного курса». Зато «облачный» сегмент переживает явный расцвет. В 2014 году объем продаж украинскими коммерческими дата-центрами «облачных» сервисов, по данным исследования «СиБ», составил $4,6 млн., или 55 млн. грн. (рис. 4 а, б). В относительных показателях рост просто феноменальный — 65% в долларовом эквиваленте и 150% в национальной валюте (последнее, конечно, также результат существенной девальвации гривны). Стоит подчеркнуть, что здесь речь идет только о доходах, полученных украинскими операторами, в то время как многие клиенты пользуются услугами зарубежных сервис-провайдеров, таких как Microsoft, Amazon, Google и многих других. Сколько денег уходит, таким образом, за рубеж, подсчитать не представляется возможным, но, очевидно, не меньше, чем достается украинским «облачным» компаниям.

Отметим, что вся информация, приведенная в статье, — результат собственного ежегодного исследования рынка, которое «СиБ»

проводит уже восьмой год подряд. Данные получены путем анкетирования, непосредственного опроса участников рынка, в ходе

посещения объектов (ЦОД), сбора сведений из открытых источников, обработки конфиденциальной информации, общения

с экспертами и т.д. Для обработки данных и получения результатов использовались методы статистического анализа.

В этом году при исследовании украинского сегмента коммерческих дата-центров мы впервые выделили в отдельную категорию сегмент «облачных» услуг. От этого структура долей участников рынка несколько изменилась по сравнению с прошлогодними исследованиями. На рис. 5 и рис. 6 показаны ведущие компании в сфере традиционных (сдача в аренду стоек, выделенных зон, серве-ров и т.д.) и «облачных» (IaaS, SaaS, PaaS) услуг коммерческих дата-центров.

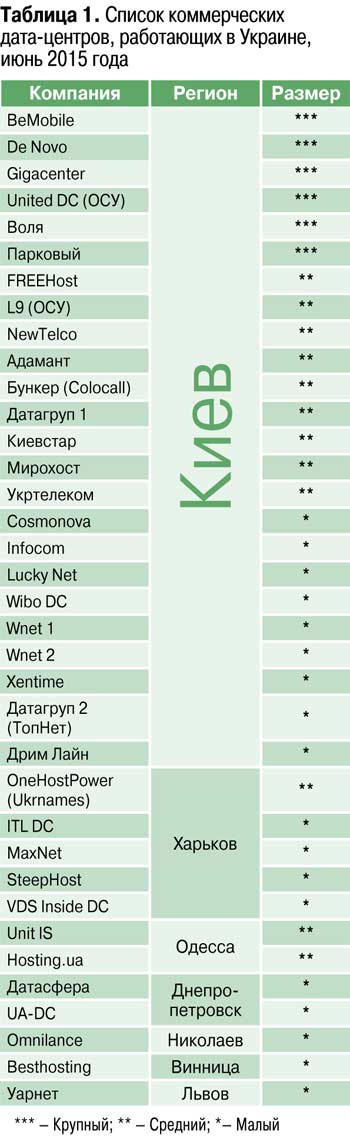

По состоянию на середину 2015 года исследователям «СиБ» удалось насчитать в Украине тридцати шесть физических дата-центров, предоставляющих коммерческие услуги (табл. 1). Более двадцати площадок (в т.ч. все самые крупные) расположены в Киеве, пять в Харькове, по две в Одессе и Днепропетровске, по одной в Виннице, Николаеве и Львове.

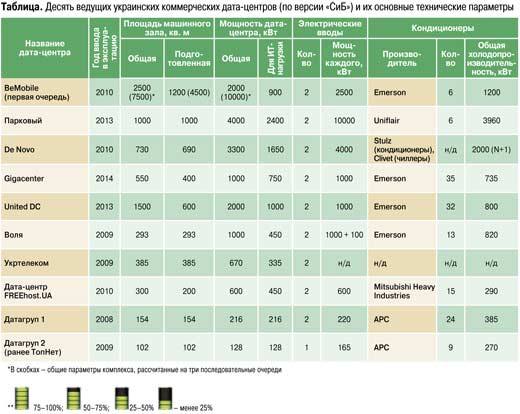

Кроме того, в нашей стране работают более десяти виртуальных операторов, не имеющих своей инженерной инфраструктуры. Для удобства классификации «СиБ» разделяет все отечественные коммерческие дата-центры на три категории в соответствии с их максимальной полезной емкостью: «крупные» (можно разместить свыше 150 шкафов), «средние» (50-150 шкафов) и «малые» (до 50 стоек). Таким образом, в первую группу по состоянию на середину 2015 года попадают шесть площадок: BeMobile, «Парковый», Gigacenter, De Novo, United DC и «Воля». Еще в Украине работают около десятка «средних» коммерческих дата-центров и примерно два десятка «малых». Десять ведущих украинских площадок представлены в Таблице 2. Критерием отбора послужила совокупность различных факторов: технические параметры комплекса, в т.ч. показатели энергоэффективности, перечень фактически предоставляемых услуг, отзывы клиентов, отсутствие аварий в течение длительного времени и т.д.

Если рассматривать украинский рынок в разрезе аренды физической инфраструктуры, то однозначным лидером в 2014 году стал коммерческий ЦОД BeMobile, который занимает почти треть всего сегмента. Это неудивительно, ведь дата-центр компании является самым большим в Украине как по полезной площади (1200 кв. м), так и по числу установленных шкафов — по итогам 2014 года их было свыше 400, в середине текущего года — уже 420 при максимальной емкости 450. Таким образом, очевидно, что возможности первой очереди комплекса практически исчерпаны, поэтому со второй половины 2015 года планируется начать строительство второй очереди аналогичной вместимости и мощности. В более долговременных планах оператора — создание еще и третьей подобной площадки. Для этого есть и место, и электрическая мощность. Поскольку единственным направлением бизнеса BeMobile является сдача в аренду выделенных зон, компания изначально ориентировалась на крупных заказчиков. К середине 2015 года на площадке оператора разместили свои физические ресурсы уже сорок клиентов, среди которых банки, розничные сети, логистические, промышленные и страховые компании, системные интеграторы, провайдеры и пр. Только за последний год сюда пришли такие заказчики, как «Приватбанк», «Метинвест», IBM и другие. Второе место в сегменте аренды физической инфраструктуры ЦОД, как следует из диаграммы на рис. 5, занимает компания De Novo, которая в последние несколько лет развивается очень динамично по всем своим основным направлениям. В прошлом услугами коммерческого ЦОД компании начали пользоваться более десяти новых крупных клиентов, в том числе «ПУМБ», «Украинкий Процессинговый Центр», «Ощадбанк», «ДТЭК», «АПК-Инвест». В связи с ростом объема энергопотребления в 2014 году наращивалась емкость ИБП и аккумуляторных батарей, расширялись возможности электрораспределительной системы, также на объекте был инсталлирован третий дизель-генератор Cummins мощностью 1,6 МВт. Кроме того, были введены в эксплуатацию два новых модуля внутри дата-центра общей емкостью 50 стоек. Дата-центр «Парковый» в 2014-м активно наращивал клиентскую базу. По данным, предоставленным «СиБ», число клиентов выросло на 150%. В числе заказчиков услуг появились такие известные компании, как Ciklum, «Метинвест», «Космо». В то же время комплекс еще не заполнен и на 15%. Этот фактор может сыграть на руку оператору, ведь другие крупные украинские площадки заполнены почти полностью, а значит, им потребуется время, чтобы расширить свободное пространство, а у «Паркового» оно есть уже сейчас.

Дата-центр компании «Воля» в 2014 году продемонстрировал рост клиентской базы в пределах 10%, что является отличным показателем, учитывая, что в дата-центре оператора установлены тысячи клиентских серверов. В конце 2014-го на площадке была начата процедура по замене и обновлению активного сетевого оборудования и организации дополнительных резервных каналов связи. В рамках модернизации, в частности, был установлен новый стек сетевого оборудования Ciscо. Дата-центр United DC был открыт компанией «Объединенные сети Украины» в середине 2013 года, но уже к концу 2014-го у компании насчитывалось более пятисот клиентов колокейшн (размещение серверов в стойках оператора) и свыше восьмидесяти заказчиков, арендующих шкафы целиком (или по 1/2). В 2014 году количество клиентов United DC выросло на 70% по сравнению с итогами 2013-го. Появились такие арендаторы, как «Терабит», виртуальный датацентр «УДЦ» (предоставляющий услуги VPS) и др. Всего площадка содержит несколько отдельных блоков, которые планируется вводить в эксплуатацию поэтапно. В апреле 2015-го был запущен третий такой модуль и подготовлена электрическая часть для подключения еще двух. Важно отметить, что несмотря на все экономические сложности, новые дата-центры в Украине всетаки появляются, хотя и очень медленно. Так, в 2014 году в Киеве открылся новый масштабный по украинским меркам комплекс — «Гигацентр» (Gigacenter) общей мощностью 1МВт и емкостью триста шкафов. На данный момент услугами дата-центра пользуются более 60 клиентов. Основные параметры комплекса приведены в таблице. В перечне услуг оператора — колокейшн, аренда физических серверов, VDS и другие, вспомогательные сервисы, в числе которых резервное копирование данных, CDN (Content Delivery Network — территориально-распределенная сетевая инфраструктура, позволяющая оптимизировать доставку и распределение контента конечным пользователям в Интернете). В ближайшее время будет запущена услуга защиты от DDoS атак. В сегменте средних по размеру коммерческих дата-центров стоит отметить ЦОД «Укртелекома», который в прошлом году существенно активизировал деятельность и, как следствие, привлек ряд крупных заказчиков. Осенью 2014 года ядро своей информационной инфраструктуры, а это более 20 стоек с оборудованием, разместил здесь «ДТЭК». Арендованная площадка была подсоединена к разветвленной корпоративной сети компании по двум независимым маршрутам на скорости 20 Гбит/с. Зимой 2015 года услугами ЦОД «Укртелекома» воспользовался телекоммуникационный оператор Vega, который разместил в дата-центре свои серверы, СХД, сетевое оборудование. Всего было установлено семь шкафов ИТ-оборудования (50 единиц, которые заняли 140 юнитов). Специалисты «Укртелекома» также обеспечили связь с корпоративной сетью Vega при помощи двух волоконно-оптических линий передачи данных. Еще один коммерческий ЦОД — FREEhost, который можно отнести к категории средних, — в 2014 году ввел в эксплуатацию новый модуль дата-центра емкостью 900 юнитов и на 50% увеличил пропускную способность внешних каналов связи — до 90 Гбит/с. В этом году оператор планирует сосредоточиться на замене имеющегося оборудования более энергоэффективным, в том числе будут применены новые методы охлаждения помещений машинных залов.

Кстати, интересной тенденцией прошлого года, которая перекочевала в год нынешний, стало появление «фантомных»

коммерческих дата-центров. Это довольно своеобразное явление, когда компании, в попытках хоть как-то с пользой применить

незадействованные ИТ-ресурсы, высвободившиеся по причине резкого спада экономической деятельности, начинают сдавать в

аренду физические или виртуальные серверы в своих корпоративных датацентрах. Как правило, происходит это не вполне

легально, и свои услуги они рекламируют на тематических форумах, досках объявлений (таких как OLX), в социальных сетях и

другими методами. Несколько таких компаний имеются, например, в Донецке.

Сегодня отечественные компании (потенциальные заказчики) постепенно преодолевают опасения, связанные с «облаками», среди которых — вопросы безопасности, производительности, интеграции, смены провайдера и т.д. К тому же многие даже не вполне понимают принципы работы и оплаты сервисов, не уверены в их надежности. Однако уже немало и таких, в том числе крупных, компаний, которые успешно используют «облака» в своей деятельности. Например, если взять крупнейшего на сегодняшний день украинского провайдера подобных сервисов — компанию De Novo, то по состоянию на середину 2015 года в ее «облаке» работает более пятидесяти заказчиков. При этом в 2014-м общее количество потребителей выросло на 68%. Только за прошлый год и первую половину 2015-го среди клиентов появились такие организации, как «ДТЭК», «Ощадбанк», «Укргазбанк», «Украинский Ритейл», «Триумф Медиа групп», «АПК-Инвест», «СК AXA», Львовский городской совет. Как видно на рис. 6, De Novo, по данным исследования «СиБ», стала лидером сегмента в 2014 году. «Облако» оператора предоставляет услуги класса Infrastructure as a Service, выполнено в соответствии с концепцией Trusted Cloud (решение корпоративного класса с повышенным уровнем надежности и защищенности) и рассчитано в основном на потребности крупных и средне-крупных инфраструктур, обслуживающих «тяжелые» приложения. В 2014 году компанией были запущены новые сервисы, такие как возможность разместить инфраструктуру на резервной площадке в Вильнюсе, Disaster Recovery as a Service, InterCloud Disaster Recovery (катастрофоустойчивая пара на базе киевской и вильнюсской площадок). Кроме того, появились классы обслуживания, оптимизированные для различных задач: Turbo (для приложений 1С) и Express (для небольших инфраструктур). В этом году планируется запуск виртуальных сетевых устройств Cisco ASA и CSR (полный функциональный аналог аппаратной реализации). Также рассматривается возможность создания целой серии новых сервисов, ориентированных на небольших клиентов. С технической точки зрения в 2014 году возможности «облака» De Novo были увеличены в 2,4 раза. Второе место по объему продаж среди украинских «облачных» компаний занимает «Парковый». Но в этом случае такую высокую позицию оператору обеспечил, главным образом, один клиент — «Укрпочта», который в 2014 году, если верить открытым источникам, заказал «облачных» услуг на 17,1 млн. грн. (в 2013 году — почти на 8 млн. грн. за полгода). В 2015 году сотрудничество было продолжено, на этот раз, как ожидается, «Укрпочта» заплатит 6,7 млн. грн. за пользованием ресурсами «облака» в период с марта по декабрь. Другие клиенты «Паркового», которых сегодня немало — Краматорский ферросплавный завод, «Укрпапир», «Нерухомість столиці», «ЕланТВ» и прочие, по данным «СиБ» используют значительно меньший объем «облачных» ресурсов. В прошлом году «Парковый» запустил новый сервис — Disaster Recovery (аварийное восстановление ИТ-инфраструктры клиента из «облака»).

В 2014 году средняя заполненность украинских

У компании «Воля», «бронзового» призера украинского рынка «облачных» сервисов, по состоянию на середину 2015 года насчитывалось более семидесяти клиентов VoliaCloud. Среди них как небольшие заказчики, так и крупные компании, которые размещают всю свою ИТ-инфраструктуру. Также «Воля» готовится к запуску нового технологического кластера для расширения возможностей своего «облака», что говорит о спросе и растущей заинтересованности в услуге со стороны заказчиков. В числе последних — разработчики ПО, рекламные агентства, студии дизайна, системные интеграторы, сервисные ИТ-компании. В основном это представители СМБ. В последнее время к числу клиентов «облачной» инфраструктуры «Воля» присоединились промышленные предприятия, крупные компании, занимающиеся розничной торговлей, и др. В числе основных сервисов дата-центра «Воля» — инфраструктура как сервис (IaaS) и услуга управляемого хранилища данных (Storage as a Service). Кроме того, оператор развивает и SaaS-решения — сегодня уже предлагаются такие сервисы, как бухгалтерия в «облаке» (1С-online), СRM, видеоконференцсвязь, ПО Microsoft. В июле 2015 года планируется завершение процесса расширения технических возможностей «облака» VoliaCloud. В 2015 году развивать «облачные» сервисы планирует также «Укртелеком». Так, оператор уже запустил новую услугу под названием «Облачная АТС», которая призвана не только полностью заменить офисную телефонную станцию, но и предоставить новые возможности для взаимодействия сотрудников. Например — использовать смартфоны/компьютеры в качестве офисного телефона, в том числе вне офиса. Далее, по словам представителей компании, намечен запуск сервисов типа IaaS и SaaS. В том числе таких услуг, как «виртуальное рабочее место», защита и резервное копирование данных. Для сегмента СМБ рассматривается возможность предоставления пакета программных приложений, развернутых в «облаке» для решения различных бизнес-задач. Правда, никаких конкретных сервисов, равно как и сроков их выхода на рынок, пока названо не было. С апреля 2015 года «облачные» сервисы начал предлагать и телекоммуникационный оператор Vega. Речь идет об услугах «Аренда 1С» и «Хостинг 1С», которые предоставляют круглосуточный доступ к типовым конфигурациям «1С: Предприятие 8» в любой точке мира. Также обеспечивается систематическое обновление в соответствии с изменениями украинского налогового законодательства. При этом данные клиента находятся на серверах, размещенных в дата-центре на территории Германии, а их резервное копирование осуществляется ежедневно. Сервис предоставляется совместно с официальным партнером сети «1С: Аренда ПО» на украинском рынке — компанией «Юнитек». Кроме основных услуг, доступны пакеты дополнительных сервисов: «Информационное сопровождение 1С» (поддержка по вопросам использования программ «1С») и «Бухгалтерское сопровождение 1С» (помощь по вопросам ведения бухгалтерского или налогового учета), «Индивидуальное обслуживание 1С». Напомним также, что в 2013 году собственный сервис «облачной» бухгалтерии для своих клиентов запустил даже «Приватбанк».

В числе других украинских «облачных» операторов, активно работающих на рынке, стоит отметить компании Tucha

(основное направление деятельности — IaaS) и «Битрикс24» (SaaS). Кроме того, появляются и активные новички. Один из

них — iT24. Этот оператор, заявивший о себе в 2014 году, предлагает широкий спектр услуг — от аренды «облачной»

вычислительной инфраструктуры до сервисов удаленного офиса, IP-телефонии, аренды ПО «1С» и т.д. При этом основная часть

физической инфраструктуры оператора расположена в коммерческом дата-центре «Бункер», принадлежащем компании Colocall.

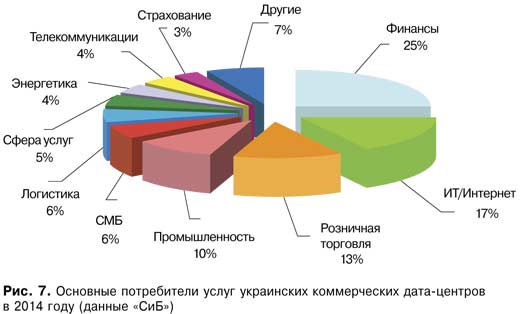

Как показывает практика, клиенты коммерческих дата-центров — это наиболее передовые представители своих отраслей (рис. 7), а среди них выделяются те, кто предпочитает «облачные» услуги. Ведь для того чтобы их использовать, надо детально проанализировать собственные потребности и понять, что именно требуется. Ведь, как известно, «облака» — это не панацея, а лишь один из инструментов достижения цели организации. Да, он открывает новые блестящие возможности, но лишь тем, кто умеет ими пользоваться. Например, стоимость использования «облачной» ИТ-инфраструктуры, как правило, ниже, чем собственной физической, но цена миграции (особенно в случае средних и крупных компаний) может оказаться слишком высокой.

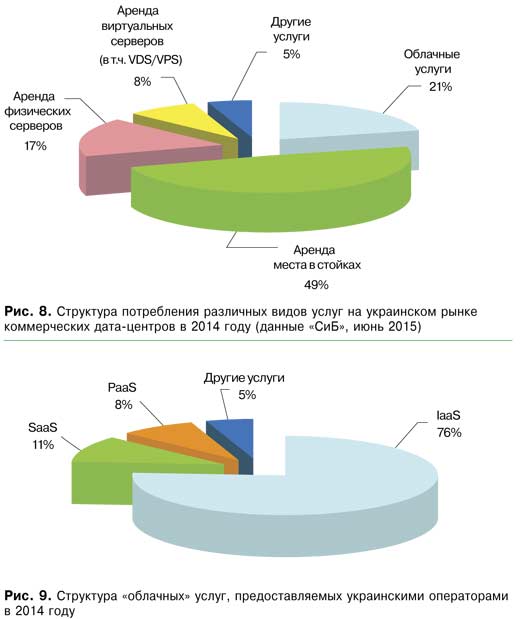

Но в этом контексте следует отметить, что все больше компаний в Украине переходят от традиционной схемы аренды стоек и серверов к «облачным» сервисам, хотя процесс этот идет медленнее, чем в экономически развитых странах. Согласно данным исследования «СиБ», в 2014 году на традиционные услуги дата-центров приходилось 80% всего рынка (рис. 8), но, скажем, в 2012-м это было почти 95%!

В 2014–2015 годах операторы коммерческих дата-центров

Тем не менее классическая аренда места в стойках формирует почти половину рынка услуг коммерческих ЦОД, еще около 17% приходится на аренду физических серверов, предоставляемых оператором. Различные «виртуальные» серверы, представленные в том числе «эластичными» к вычислительным нагрузкам VDS- и VPS-системами, дают еще 8% рынка. Здесь в плане типов услуг все более-менее стабильно. Другое дело — «облака». Эта сфера относительно нова для нашего рынка, поэтому стоит сделать некоторые уточнения. На сегодняшний день в нашей стране популярны три базовых типа сервисов — IaaS, SaaS, PaaS, на которые приходится 93–95% продаж внутри страны. Что касается вклада каждой из этих услуг в общую структуру «облачного» рынка, то если брать сервисы, предоставляемые местными операторами, то по данным «СиБ», 76% приходятся на IaaS, 11% — на SaaS и 8% — на PaaS (рис. 9).

Остальная часть рынка приходится на дополнительные и развивающиеся (на нашем рынке) сервисы, такие как Storage as a Service («СХД как услуга»), Backup as a Service (создание и хранение резервных копий в «облаке»), Recovery as a Service («аварийное восстановление как услуга»), Database as a Service (поддержка СУБД организации в «облаке оператора») и некоторые другие. «СиБ» не располагает точными сведениями о том, какие «облачные» сервисы предпочитают использовать украинские пользователи на зарубежных площадках, но очевидно, что в этом случае преобладают модели SaaS и IaaS. В целом, по прогнозам «СиБ», в последующие годы на украинском рынке будет расти доля именно SaaS и тех сервисов, которые сегодня отнесены в категорию «другие», в то время как доля IaaS и PaaS будет снижаться. Как отмечает, например, Максим Агеев, генеральный директор компании De Novo: «Украинский рынок «облачных» сервисов находится в начальной стадии развития. Поэтому перечень перспективных услуг может включать в себя сколь угодно много наименований. Наиболее востребованными будут оставаться сервисы, относящиеся к инфраструктурному слою. Хотя в перспективе 3–4 лет вполне может вырасти спрос на услуги класса SaaS, особенно со стороны небольших клиентов».

По словам Ирины Стельмах, руководителя дата-центра «Воля»: «Украинские заказчики положительно относятся к предложенным перспективам развития «облачных»

сервисов. Несмотря на ситуацию в стране, рынок таких услуг демонстрирует положительную динамику. Важно и то, что сегодня интерес к «облачной» инфраструктуре

наблюдается не только со стороны компаний корпоративного сегмента, но и у представителей СМБ, а это говорит о распространенности данного типа услуг.

Таким образом, развитие этого направления неизбежно. Более того, скорее всего, уже в 2015 году на рынке появится еще несколько «облачных» операторов.

Это явно говорит о росте конкуренции, которая, очевидно, приведет к качественному росту на рынке».

Все украинские владельцы коммерческих дата-центров искренне надеются, что государство, по крайней мере в ближайшие годы, не начнет активно «регулировать» их деятельность. Тем не менее от официальной защиты, в первую очередь от представителей того же государства, никто бы не стал отказываться. Все прекрасно помнят неоднократные эпизоды с участием силовых структур, во время которых в дата-центрах изымались серверы того или иного клиента. При этом сама методика конфискации приводила к нарушению работы всего комплекса, в том числе и оборудования совершенно непричастных пользователей. Проблема еще и в том, что до недавнего времени для дата-центра, по сути, не существовало никакого официального определения, которое бы позволяло однозначно указать место такого объекта на телекоммуникационном рынке, да и вообще в украинском правовом поле. Поэтому в 2015 году в составе НКРСИ активно действовала специальная рабочая группа по подготовке закона Украины «Об электронных коммуникациях», в состав которой были привлечены представители крупнейших отечественных коммерческих дата-центров. Одним из результатов деятельности группы стало то, что было дано первое определение того, что же такое ЦОД в терминах украинского законодательства. На момент подготовки публикации оно звучало примерно следующим образом: «Центр обробки даних (ЦОД) — це інженерно-технічний комплекс, основна функція якого полягає в забезпеченні належного функціонування серверного і комутаційного обладнання для обробки даних, з системами кондиціонування, безперебійного електроживлення, моніторингу, протипожежної безпеки тощо». Правда, по мнению многих участников рынка, эта формулировка все еще сырая и слишком размытая, и, как все надеются, в дальнейшем она будет дорабатываться и, в конце концов, обретет должную четкость, однозначность и законченность. Но пока что положение владельцев коммерческих дата-центров крайне уязвимо. Вот лишь несколько недавних примеров: в 2014 году СБУ осуществляла обыск в «Парковом» (конфискация не проводилась, но было отключено ИТ-оборудование), в 2012-м налоговая приостановила работу серверов интернет-магазина Rozetka в одном из украинских коммерческих дата-центров, в том же году МВД блокировало ресурсы файлообменного сервиса ex.ua. Нынешний, 2015 год, не стал исключением. Так, в середине апреля СБУ провела изъятие серверов доменного регистратора NIC.UA из харьковского дата-центра Step Host. Хотя поводом к таким действиям послужила «борьба с сепаратистскими доменами» (которые якобы размещались на серверах регистратора). При этом конфискация проводилась таким образом, что была нарушена работа и совершенно непричастных компаний, в числе которых (по данным «BBC Украина») — благотворительный фонд, занимающийся помощью пострадавшим от гуманитарного кризиса в Украине; фонд помощи онкобольным; юридическая организация, предоставляющая правовые консультации участникам АТО; Госсельхозинспекция Украины; Управление Госгорпромнадзора в Киевской области и многие другие. По данным NIC.UA, неработоспособными стали около 30 тыс. сайтов. При этом всего было изъято 139 единиц техники, включая серверы, сетевое оборудование, компьютеры видеонаблюдения и т.д. (т.е. брали все подряд), а также вся документация, которую удалось найти. Собственно, детали происшествия буквально по шагам описаны и засняты на сайте владельца дата-центра (http://steephost.com/). Как сообщает «BBC Украина», СБУ хотела остановить деятельность только пяти сайтов, которые, по данным следователей, «использовались для проведения акций информационной агрессии со стороны Российской Федерации». При этом, по словам исполнительного директора NIC.UA Андрея Хветкевича, эти сайты вообще не прекращали работу, поскольку располагались на других — заграничных площадках. Пострадал только один сайт, который использовал переадресацию у оператора, но и он заработал через час или два — после того, как данный сервис был восстановлен для всех клиентов.

Пикантности ситуации добавляет тот факт, что буквально за две недели до этого события, 2 апреля, Президент Украины подписал «Закон України №191-VIII

Про внесення змін до деяких законодавчих актів України щодо спрощення умов ведення бізнесу (дерегуляція)» (принятый Верховной Радой 12 февраля). В нем

упомянуты, например, следующие поправки в Уголовно-процессуальный кодекс Украины:

Как видим — вполне здравые поправки. Они запрещают изъятие ИТ-оборудования, которое не перечислено в решении суда, а кроме того, нельзя конфисковывать

информационные системы, если можно снять с них копии данных. Но, на данный момент ни смена власти в стране, ни принятие нового закона, ни действия рабочей

группы НКРСИ фактически не смогли улучшить правового положения дел в отрасли коммерческих дата-центров. Оборудование как изымалось раньше, так и

продолжает изыматься. Будем надеяться, со временем ситуация исправится…

Какова бы ни была нынешняя ситуация на украинском рынке коммерческих дата-центров, очевидно одно — сегмент продолжит развиваться, несмотря ни на что. Вопрос только в темпах такого развития, которые напрямую зависят от экономического положения страны. Как бы то ни было, но сегодня нельзя упускать из виду современные тенденции развития коммерческих дата-центров, которые актуальны не только в экономически развитых государствах, но и у нас в стране. Например, все больше операторов в мире переходят на использование только SSD-дисков для оказания услуг хостинга. Дело в том, что традиционные массивы SATA и даже SAS-дисков становятся «узким» местом в случае активного использования СХД множеством клиентов. Дело в том, что современные модели магнитных дисков реально способны обеспечить не более 100–200 операций чтения/записи в секунду (IOPS), а у SSD-накопителей этот показатель достигает нескольких десятков тысяч. Отметим, что многие операторы и раньше использовали твердотельные диски, но, как правило, в ограниченном объеме — только для кеширования данных. Второй важной тенденцией является активный переход на энергоэффективное оборудование, стремление к улучшению PUE и применение альтернативных источников электроэнергии. Данный тренд постепенно докатывается и до нашей страны в связи со стремительным ростом тарифов на электричество. Новые площадки ЦОД строятся уже с использованием более энергоэффективных технологий (например, прямого фрикулинга), а те, которые были созданы ранее, стремятся выполнить модернизацию систем электропитания и охлаждения. Следует также отметить, что значительные перспективы развития украинского рынка коммерческих дата-центров скрыты в «облачном» сегменте. Сложная ситуация в украинской экономике еще как минимум несколько лет будет стимулировать компании к сокращению затрат на ИТ и переводу своих инфраструктур на арендованные, в том числе «облачные», площадки. Также вполне ощутимой рыночной силой в ближайшие годы может стать сегмент СМБ, который гораздо легче воспринимает новые технологии. Более того, недавнее появление технологии 3G на сетях украинских операторов связи позволит расширить аудиторию активных интернетпользователей за счет небольших населенных пунктов, а значит, увеличится число потенциальных пользователей «облачных» сервисов компаний СМБ-сегмента. Для них наиболее актуальны такие сервисы, как корпоративная почта, хранение данных, корпоративные сайты, виртуальные АТС, бухгалтерские и складские сервисы, веб-конференции и т.д. Как отмечает Евгений Шерман, директор дата-центра FREEhost: «Появление в Украине 3G-сетей должно оказать влияние на рынок. Согласно статистике, большой процент пользователей осуществляет доступ к различным сервисам с помощью мобильного Интернета. Поэтому новая технология доступа потребует от провайдеров расширения каналов связи, а кроме того, более качественный доступ в Интернет будет стимулировать рост числа интернет-стартапов». Еще одним крупным, но, пока что, потенциальным заказчиком услуг коммерческих дата-центров в нашей стране являются государственные организации. Ведь, например, в США и ЕС, и даже в РФ госсектор очень активно использует «облака». В любом случае украинским операторам сейчас важно не сдавать свои позиции, поскольку рынок услуг коммерческих дата-центров имеет большие перспективы развития. И как только ситуация в украинской экономике немного стабилизируется, он начнет расти с удвоенной силой. К этому моменту надо быть готовыми, поскольку есть немало зарубежных операторов, готовых забрать отечественного заказчика. Если позволить им всерьез выйти на рынок, то эти компании смогут довольно быстро отхватить большую часть рынка, особенно в сегменте «облачных» решений. Вряд ли они легко отступятся от перспективного рынка, так что основные конкурентные баталии, похоже, еще впереди. Игорь КИРИЛЛОВ, СиБ |

|