|

|

|

|

|

|

|

|

|

|

После небольшого периода трудного и постепенного восстановления украинский рынок серверов и СХД в 2013 году снова показал негативную динамику. Главными ингибиторами выступили политическая нестабильность и неопределенность направления развития украинской экономики. Многие крупные и даже средние проекты были отложены на неопределенный срок, особенно во второй половине года, которая для многих компаний стала провальной (да и первая не радовала большими продажами). Ситуация усугубляется еще и тем, что спад отмечен и на мировом серверном рынке. Пусть не такой значительный, как у нас в стране, но все же… Виртуализация и «облачные» технологии также вносят свою лепту в замедление рынка, поскольку позволяют заказчикам дольше использовать имеющийся парк техники вместо покупки новых систем. Доход от продажи серверов продолжает сокращаться, поэтому новых заметных игроков на отечественном рынке в последние годы не появляется, скорее, наоборот. Зато те, кто остался, с удовольствием увеличивают свои доли за счет конкурентов, потерявших позиции. Никто из производителей (зарубежных или отечественных) уже не ориентирован исключительно на поставку «коробок». Все стремятся предложить комплексные решения, желательно с пакетом сервисного обслуживания. В сегменте «тяжелых» решений первенство, как и прежде, за мировыми производителями. Но системы начального и среднего уровня в условиях спада все охотнее покупают у местных сборщиков. Их решения, как правило, не только дешевле, но и лучше адаптированы к индивидуальным запросам локального клиента.

Тем не менее нельзя забывать, что за последние год-два в мире активно развиваются сразу несколько важных технологических концепций, которые уже дозрели до состояния коммерческой реализации. Сегодня они определяют направление развития рынка серверов и СХД на ближайшие годы. Речь идет, например, о так называемых «программно-определяемых» (software-define) серверах и системах хранения, парадигме «Больших данных» (Big Data), СХД класса all-flash (полностью на твердотельных дисках), вычислительных системах in memory (с огромным объемом оперативной памяти) и т.д. Тенденция дойдет и до нашей страны, а значит, придется обновлять решения, работающие на предприятиях, что, в свою очередь, должно привести к оживлению и оздоровлению рынка.

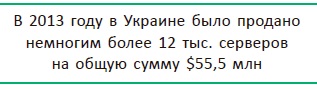

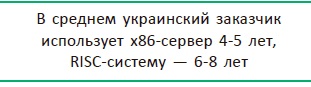

В 2013 году, по данным собственного исследования «СиБ», в Украине было продано немногим более 12 тыс. серверов на общую сумму $55,5 млн. Это говорит о явном сокращении рынка по сравнению с 2012 годом — на 9% в денежном выражении и на 13% в количественном. Такую ситуацию спровоцировали несколько факторов. Во-первых, это упомянутая экономическая ситуация в стране. Еще одной причиной, вызвавшей торможение темпов роста рынка в последние несколько лет, является довольно длительный жизненный цикл современных серверов. Если не брать в расчет редкие исключения, коммерческие компании в нашей стране растут не слишком быстро. Следовательно, масштабирование ИТ-систем не способно обеспечить резкое увеличение продаж вычислительной техники. В то же время значительную часть дохода приносят обновление и замена работающих серверов и СХД. Но, как известно, в нашей стране принято тянуть с модернизацией до последнего. В результате если на Западе, скажем, недорогой х86-сервер служит примерно три года до момента его замены, то в нашей стране — до семи лет. Системы старшего уровня с процессорами RISC работают и того дольше — до десяти лет и даже более. Конечно, со временем устаревшие серверы сдвигают на менее ответственные задачи, но все равно период обновления вычислительной техники в нашей стране довольно велик. В среднем он составляет 4-5 лет для х86-серверов и 6-8 лет для RISC-систем.

Последнее более-менее массовое обновление

вычислительного парка на украинском рынке было отмечено в 2012 году, а

значит, следующей волны не стоит ждать ранее 2015 года. Что касается

украинского сегмента систем хранения данных, то в прошлом году он также

немного сократился — примерно на 4% по сравнению с 2012-м (рис. 2).

В целом, как видим, динамика серверного

рынка негативная. Но здесь важно присмотреться к деталям и понять, за

счет чего это происходит. Общее падение рынка вызвано главным образом

катастрофическим снижением продаж в сегменте RISC/EPIC-серверов, который

пострадал больше всех, сократившись за год почти в два раза — с $19 до

$10,6 млн.

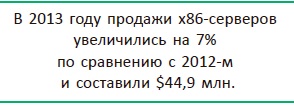

Это худший показатель за все десять лет, в течение которых «СиБ» осуществляет мониторинг серверного рынка. В результате соответствующий график своим видом напоминает «американские горки» (рис. 3), хотя динамика сегмента тяжелых серверных решений и так была спадающей в последние несколько лет. В то же время продажи х86-систем за прошлый год увеличились на 7% по сравнению с 2012-м (рис. 4) и составили почти $45 млн. Сокращение продаж RISC/EPIC с одновременным увеличением сегмента х86-систем — два полюса одной и той же тенденции. Расширение возможностей виртуализации, а также появление более мощных и энергоэффективных процессоров позволяют решать все больше задач на платформах х86, вытесняя RISC/EPIC в разряд нишевых продуктов. Из общей суммы продаж х86-серверов большая часть пришлась на 2-процессорные стоечные и блейд-системы. Популярность «башенных» (tower) конфигураций неизменно падает — на этот форм-фактор приходится не более 10% всех реализованных серверов. При этом в старшем сегменте их практически нет, а среди систем начального уровня доля может доходить до 12%. В целом 2-процессорная конфигурация остается наиболее востребованной, в то время как спрос на «тяжелые» 4-процессорные системы падает (рис. 5).

Вместе с тем растет доля 1-процессорных серверов (на базе архитектуры x86) в количественном выражении: если в 2012-м она составляла 36,2%, то в 2013-м уже 43,2%. Выросли не только ные показатели. Если в 2012-м году, по оценкам «СиБ», было продано 5 тыс. 1-процессорных серверов (на базе архитектуры х86), то в 2013-м — уже 5,2 тыс. В денежном эквиваленте, напротив, 1-процессорные системы немного потеряли. За год их доля сократилась с 17,3% до 14,7%. В абсолютных показателях та же ситуация: $8,1 млн. против $10,6 в 2012-м. Что касается 2-процессорных х86-систем, то в количественном выражении их доля за год упала с 59,1% до 54,3% (что составляет 8150 и 6550 единиц соответственно). Вместе с тем доход от продаж в этом сегменте существенно вырос. Если в 2012-м доля в денежном выражении составляла 47,7%, то в прошлом году — уже 60,7%. В абсолютных показателях ситуация аналогична — $29,1 млн. против $33,7 млн. Укрепился и сегмент 4-процессорных х86-серверов, достигнув уровня $3,1 млн. (в 2012 году, по данным «СиБ», его объем равнялся $2,3 млн.). Примечательно также, что за последний год на 4,6% увеличилась стоимость условного «среднего» сервера, проданного в Украине. Если в 2012 году она составляла $4420, то в 2013-м уже $4625. Во многом это «заслуга» именно сегмента 2-процессорных х86-серверов. Данная тенденция во многом является следствием роста популярности средств виртуализации, благодаря которым теперь требуется меньше серверов, но их вычислительная мощность и надежность должна быть выше (поскольку растет нагрузка и цена отказа). Следовательно, единица приобретаемого оборудования будет стоить дороже.

Снижение общей рыночной активности естественным образом привело к перераспределению долей в украинском серверном сегменте. Лидеры главным образом те же, что и в прошлом году, но некоторые изменения в структуре все же произошли. Первое место по основным показателям, как и ранее, занимает Hewlett-Packard (рис. 6).

В денежном выражении доля компании за год практически не изменилась, но немного снизилась в количественном выражении. Второе место на рынке занимает продукция Dell. По сравнению с 2012 годом производитель смог увеличить свою долю на 3% в денежном выражении и на 5% в количественном. Такой результат вполне закономерен, учитывая активную позицию Dell на рынке в последние два года. За этот период была существенно улучшена сервисная модель, обеспечивающая гарантийное и послегарантийное обслуживание серверов по Украине. Это не преминуло сказаться на уровне продаж. Кроме того, Dell продолжила углублять отношения с украинскими партнерами, сделав взаимодействие более акцентированными. Также благодаря действию программы Indirect Preferred Partner компании, которые не имеют партнерских контрактов с производителем, теперь могут получать такие же бонусы и поддержку специалистов Dell, как прямые партнеры. Компания IBM, по данным «СиБ», в 2013 году вышла на хорошие показатели продаж х86-серверов, притом, что она традиционно лидирует в сегменте RISC-систем. Общая доля IBM в 2013 увеличилась с 3% до 7% по количеству проданных систем, но вместе с тем финансовые результаты продаж снизились с 19% в 2012-м до 12% в прошлом году. Произошло это главным образом по причине падения в нашей стране рынка серверов Hi-End. Хороший рывок совершила компания Cisco. Ее серверы заняли, по данным исследования «СиБ», 8% рынка в денежном эквиваленте и 4% в количественном, притом, что в прошлогоднем рейтинге продукция компании попала в сегмент «другие». Такие показатели стали результатом активного продвижения продукции на рынок. В то время как остальные производители, упомянутые на диаграмме, являются «ветеранами» серверного рынка, Cisco здесь все еще новичок, но весьма агрессивный в маркетинговом плане, и, как видим, довольно успешный. Кстати, в начале этого года стало известно, что серверы Cisco теперь будут производиться в том числе и в России на мощностях компании «Аквариус», с которой вендор сотрудничает уже более десяти лет. Такой подход позволит сократить время поставки продукции UCS на рынок РФ. Будут ли системы, собранные в России, поставляться на украинский рынок, пока что неизвестно. В 2013 году ситуация на украинском серверном рынке была весьма благоприятной для местных производителей. Наиболее прочные позиции занимали «Навигатор» и «Энтри». Также в числе заметных украинских производителей — «АМИ», «Прайм», RIM2000. В условиях общего спада местные сборщики получают несколько важных преимуществ. Во-первых, стоимость их продукции почти всегда ниже, чем у мировых производителей (если не брать в расчет специальные недорогие «промо-модели»), а во-вторых, локальные игроки в любом случае ближе к заказчику и могут более полно и оперативно реагировать на индивидуальные запросы. Особенно сильны позиции местных компаний в сегменте решений начального и среднего уровня. По сравнению с 2012 годом украинские сборщики нарастили свое присутствие в сегменте однопроцессорных х86-серверов (рис. 7) с 50% до 56%.

При этом особенно выросла доля первой пятерки ведущих локальных производителей — с 30% до 38%. Из мировых вендоров особенно заметными были НР и Dell. Первая компания, как свидетельствуют результаты исследования «СиБ», уступила 3% сегмента, вторая, напротив, прибавила 2%. В наиболее крупном сегменте двухпроцессорных х86-серверов около половины рынка занимает продукция HP (рис. 8). На втором месте с большим отрывом Dell, затем «Навигатор», IBM, Cisco, «Энтри» и другие. В этом сегменте за год доля местных производителей снизилась примерно на 11% в денежном выражении и на 8% по количеству проданных систем.

Сегмент «тяжелых»

четырехпроцессорных х86-серверов с 2012 года изменился в пользу мировых

производителей на фоне общего сокращения рынка. Лидерами здесь являются

HP (40%), а также компании IBM и Oracle (примерно по 20% у каждой) (рис. 9).

Как и в прошлом году, продукция Dell занимает 10%, зато местные

производители сократили свое присутствие втрое — с 30% в 2012 году до

10% в 2013-м.

Сегмент RISC/EPIC-серверов представлен тремя производителями — IBM, HP и Oracle (рис. 11). При этом если в 2012 году IBM, согласно данным исследования «СиБ», занимала 55% рынка, то в 2013-м ее доля сократилась до 53%. Oracle, напротив смогла нарастить свои позиции — с 25% до 28%. Доля Hewlett-Packard за год осталась практически без изменений. Таким образом, 81% продаж в сегменте приходится на архитектуру RISC (POWER и SPARC) и 19% на EPIC (в прошлом году — 20%).

На украинском рынке внешних дисковых систем хранения данных в 2013 году также произошли некоторые изменения. Главной тенденцией стало смещение спроса «на уровень ниже». Иными словами, клиенты, которые вначале присматривались к системам старшего уровня, в итоге приобретали СХД среднего класса. Те же, кто в идеальном случае видел у себя систему хранения midrange, останавливал выбор на модели начального уровня. Такая ситуация сложилась не только по причине нехватки денег у заказчика. Одной из причин стало то, что за последний год многие производители радикально обновили и улучшили системы среднего и начального уровня, оснастив их расширенными функциональными возможностями, которые до недавнего времени были прерогативой только систем более старшего класса. Кроме того, заказчики стали все более активно использовать в СХД твердотельные накопители и даже прицениваться к решениям all flash. В 2013 году первое место по объемам продаж на украинском рынке СХД занимала HP (31%); на втором месте — Hitachi Data Systems (22%), за ней — EMC (18%) (рис. 12). Напомним, что по нашим данным, в 2012 году ситуация была иной, и тройка лидеров располагалась в такой последовательности: HDS, EMC, HP. Доля IBM осталась на уровне позапрошлого года (15%).

Отдельно стоит отметить компанию NetApp, которая еще два года назад была очень слабо представлена на украинском рынке, теперь же ее продукция занимает видное место среди других мировых производителей СХД, работающих в нашей стране. Весьма активно здесь присутствуют и отечественные производители, но главным образом в сегменте решений начального уровня.

Мировой рынок серверов и СХД стоит на пороге технологических обновлений. Как бы то ни было, Украина не сможет долго остаться в стороне от глобальных процессов. Рано или поздно придется модернизировать парки оборудования и обновлять ПО. Такая ситуация, вместе со значительным отложенным спросом, способна оживить серверный сегмент в ближайшем будущем. Среди наиболее перспективных технологий для нашего рынка эксперты называют, в частности, СХД на твердотельных дисках, программно-определяемые системы, терминальные решения VDI (Virtual Desktop Infrastructure) и т.д. Так, Орест Максымюк, директор департамента серверных решений компании «Инком», рассуждая о развитии серверных технологий, высказывает мнение, что будущее сегмента — в смещении акцента с аппаратного обеспечения на программное. Также будет развиваться направление программно-определяемых ЦОД и всех его составляющих, в частности, SDS (Software-Defined Storage), SDN (Software-Defined Network) и других сервисов. В дальнейшем flash-технологии и СХД класса all-flash будут использоваться все больше. На серверном рынке архитектура х86 продолжит укреплять позиции, постепенно вытесняя RISC-системы, которые будут занимать на рынке свою нишу и полностью все равно не уйдут. Наряду с увеличением спроса на продукты для виртуализации ИТ-ресурсов растет интерес к вычислительным системам повышенной плотности. В этом контексте наиболее перспективны серверы высотой 0,5U, а также очень компактные и энергоэффективные платформы класса «система на чипе». Не утрачивают популярности и блейд-системы. Еще одним перспективным направлением является использование сопроцессоров и ускорителей вычислений (вроде NVidia Tesla или Intel Xeon Phi). Кстати, в погоне за энергоэффективностью многие производители серверов ведут работы, связанные с возможностью работы вычислительных систем в условиях повышенной температуры ЦОД. Такой подход позволит значительно снизить нагрузку на систему охлаждения дата-центра, что, в свою очередь, удешевляет комплексное решение. В ближайшем будущем на массовом рынке должны появиться серверы, которые смогут нормально работать при температуре входящего воздуха 35-40 0С (вместо принятых н ынче 25-27 0С). Такие решения есть на рынке уже сейчас, но они, как правило, не сертифицированы. В сегменте тяжелых решений, как ожидается, будет расти спрос на интегрированные системы, предназначенные для работы с крупными корпоративными СУБД и критически важными бизнес-приложениями (например, Oracle Exadata, HP Blade System Matrix), а также комплексные решения для создания «облачных» инфраструктур (вроде VCE VBlock или Cisco FlexPod). Как отмечает Юрий Ярощук, начальник отдела технологий центров обработки данных компании S&T Ukraine, условия рынка и новейшие технологии будут способствовать дальнейшему развитию средств виртуализации и построению гибридных «облачных» систем. Новаторы рынка уже ощутили все преимущества «облаков», однако их доля не так значительна, как в экономически развитых странах. Большинство потребителей на рынке Украины консерваторы и пока что предпочитают традиционные серверы и СХД, но ситуация неизбежно меняется. Как только заказчики «распробуют» «облачные» технологии, убедятся в их надежности и безопасности, они начнут быстро приобретать новых сторонников. В числе глобальных трендов стоит упомянуть также развитие такого направления, как «Большие данные» (Big Data). Сейчас оно только начинает развиваться, но, судя по маркетинговой активности крупнейших мировых ИТ-компаний, вскоре Big Data затмит по своей популярности такие понятия, как «облака» и «виртуализация». Что касается рыночных тенденций на ближайший год, то здесь эксперты высказываются весьма сдержанно. Например, по мнению Евгения Войтовича, руководителя проектного отдела компании «Интеграционные Системы», скорее всего, украинский рынок серверов будет медленно, но уверенно падать. Среди основных причин — постепенная миграция клиентов в публичные «облака», особенно это касается небольших компаний. Очевидно, усилится тенденция переноса вычислительных мощностей за пределы Украины на фоне отсутствия видимых факторов и перспектив для роста украинской экономики. К тому же нельзя забывать о политической ситуации в стране, которая негативно повлияет в том числе и на ИТ-рынок. То же можно отметить и в контексте сегмента СХД. В 2014 году он вряд ли увеличится. Скорее немного сократится как в количественном, так и в денежном эквиваленте. В первом случае основная причина — сдвиг спроса в сторону систем хранения среднего и высокого уровня, во втором — сложная экономическая ситуация. Тем не менее запас роста многим видится в сфере трансформации ИТ-систем крупных заказчиков, дальнейшем развитии сервис провайдеров, предоставляющих услуги SaaS и PaaS, росте объемов данных в операторских сетях (что приведет к наращиванию вычислительной инфраструктуры и ресурсов СХД). Огромный потенциал заложен в сфере государственных структур. Хотя, конечно, ключевую роль сегодня играет экономическая и политическая ситуация в стране.

На данный момент никто

не берется делать точных прогнозов относительно будущего. Но, как

ожидается, отложенный спрос в Украине может начать проявлять себя не

ранее второй половины 2014 года, скорее даже ближе к его завершению, а

начало «возрождения» рынка серверов и СХД в стране, очевидно, придется

на 2015-й год.

За помощь и ощутимый

вклад в подготовку исследования автор и редакция выражают благодарность

компаниям «АМИ», «БМС Консалтинг», «Инком», «Интеграционные системы»,

«Мегатрейд», «Навигатор», RIM2000, «Технiка для Бiзнесу»,

«Энвижн-Украина», Cisco, Dell, Hewlett-Packard, Oracle, S&T Ukraine.

Игорь КИРИЛЛОВ, СиБ |

|