|

|

|

|

|

|

|

|

|

|

За последний год украинский рынок коммерческих дата-центров, повинуясь общемировым тенденциям, существенно «прибавил в весе». При этом изменения носили не только количественный, но и качественный характер — появлялись новые виды услуг и все больше клиентов пользовались ими.

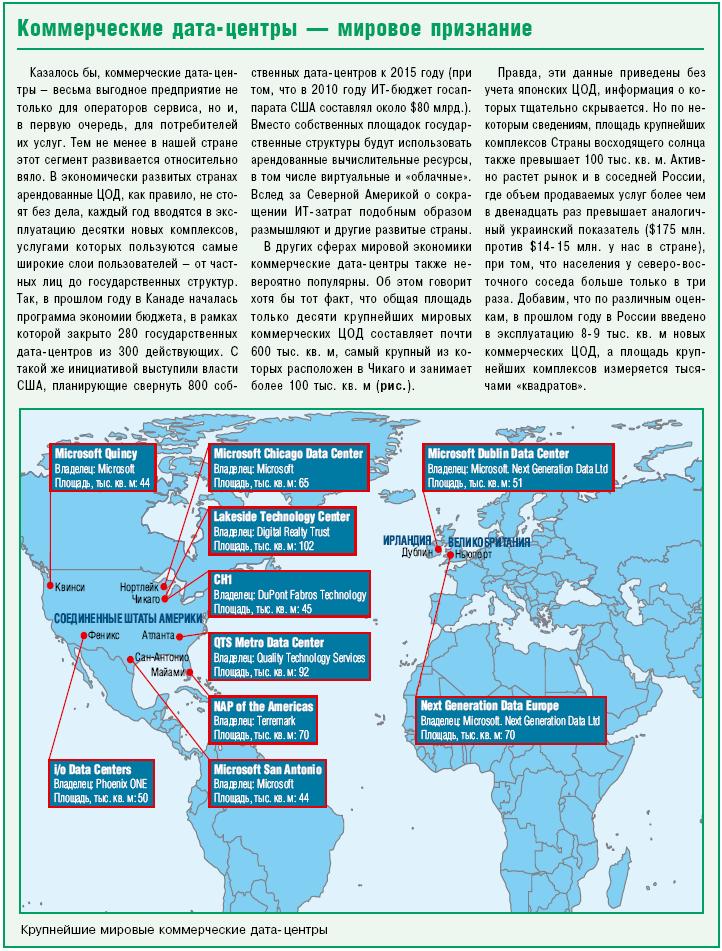

Отом, что коммерческие дата-центры полезны бизнесу и государственным структурам, сказано немало. Тем не менее в нашей стране долгое время этот сегмент значительно уступал по объему рынку корпоративных ЦОД. Однако посткризисные годы заставили многие компании существенно пересмотреть структуру своих затрат. В результате дела коммерческих комплексов явно пошли в гору. Конечно, не у всех сразу. Но те операторы, которые смогли разработать оптимальную для украинских условий бизнес-модель испытывают ощутимый приток клиентов. Интересной тенденцией является появление и усиление на отечественном рынке операторов «облачных» и «псевдооблачных» услуг, а также значительный интерес украинских компаний к зарубежным дата-центрам.

Как было отмечено выше, укра¬инский рынок коммерческих ЦОД растет. В среднем годовой рост в 2011 году составил 16%. Если в 2010-м объем услуг, предоставляемых такими дата-центрами, был на уровне $12,5 млн., то в 2011-м этот показатель достиг $14,5 млн. (рис. 1). Интересно, что объем сегмента корпоративных ЦОД в прошлом году составил примерно $15 млн., что является явным снижением по сравнению с предыдущим периодом, ведь в 2010 году данный показатель, по мнению экспертов, находился в пределах $17-20 млн. В случае коммерческих комплексов речь идет только о рынке услуг для конечного потребителя, а когда мы говорим о корпоративных ЦОД — имеем в виду объем проектного бизнеса. И хотя сравнивать их напрямую не совсем корректно, но мы сознательно прибегаем к этому приему за отсутствием других объективных критериев оценки. При этом ни один крупный оператор коммерческого дата- центра не прибегал к услугам сторонних системных интеграторов, предпочитая разрабатывать и внедрять свой проект самостоятельно, привлекая внешние компании только для построения отдельных подсистем. Отметим, что в отдельных случаях бизнес оператора за год вырастал вдвое (и это касается крупных комплексов). Клиенты — неважно, добровольно или под давлением обстоятельств — стали больше доверять коммерческим ЦОД и пользоваться их услугами.

Как и прежде, в нашей стране нет ни одного официально сертифицированного дата-центра, поэтому

в дальнейшем при упоминании уровней доступности того или иного комплекса (Tier) мы будем говорить только об оценочном соответствии его параметров требованиям Uptime Institute или TIA-942. Зато в 2012 году в нашей стране появилось два аккредитованных специалиста Uptime Institute ATD (Accredited Tier Designer). Ими последовательно стали Роман Oсaдчий (представительство APC by Schneider Electric) и Виталий Пасечник (De Novo). Также в прошлом году на украинском рынке появились два новых коммерческих дата-центра. Ими стали новый комплекс компании «Колокол» под кодовым названием «Бункер» (емкостью около 4 тыс. юнитов) и собственный ЦOД оператора FreeHost, рассчитанный почти на 3 тыс. юнитов. Кроме того, за последний год практически вдвое увеличил площадь используемых помещений дата-центр BeMobile — с 360 до почти 600 кв. м, став, таким образом, лидером среди других коммерческих комплексов по критерию занятой полезной площади.

В одном из последующих разделов мы более детально коснемся изменений, произошедших за год в конкретных дата-центрах, а пока что вернемся к рассмотрению общей ситуации в сегменте. По состоянию на июнь 2012 года в Украине действуют почти два десятка коммерческих ЦOД крупного и среднего размера. К этому числу можно добавить еще около десятка небольших (как правило, региональных) ЦOД, которые по своей организации ближе к серверным комнатам. Также в нашей стране работают несколько десятков виртуальных операторов, которые, не имея собственной инфраструктуры, арендуют оптом относительно крупные участки дата-центра (или даже готовые вычислительные ресурсы) у реального оператора, а затем сдают их в субаренду конечным пользователям, которыми в основном являются представители сегмента SOHO.

Общая полезная площадь всех действующих в

нашей стране коммерческих ЦОД по состоянию на конец 2011 года составляла

около 6,5- 6,7 тыс. кв. м; это значит, что по сравнению с 2010-м рост

составил

25-30%. Учитывая тот факт, что в среднем для размещения одной стойки с оборудованием требуется 3 кв. м пространства серверного зала, можно сделать вывод, что на текущий момент потенциальная емкость украинских коммерческих дата- центров составляет 90-95 тыс. юнитов (2,1-2,3 тыс. стоек по 42-46 U).

В то же время большинство комплексов

заполняются по мере необходимости. Исключение составляет ЦОД De Novo, где

вся инженерная инфраструктура была изначально, на этапе ввода в

эксплуатацию, создана в полном объеме. При этом в других украинских

коммерческих ЦОД, как правило, происходит поэтапное наращивание инженерных

подсистем, которое осуществляется по мере появления новых клиентов и

заполнения дата-центра. В 2011 году средняя заполненность коммерческих

дата-центров в Украине составляла 50-55% (к середине 2012-го она

увеличилась до 60%).

При этом в отдельных случаях показатель наполнения подбирается к 100%, а местами не превышает 10-15%. Соответственно, количество занятых юнитов в целом по рынку составляет около 44 тыс., что соответствует 25%- ному росту по сравнению с 2010 годом (рис. 2).

Особенностью украинского рынка была и остается высокая концентрация коммерческих комплексов в столице. Доля региональных операторов составляет не более 10-15% сегмента и, похоже, в ближайшее время ситуация не изменится.

Предложение обгоняет спрос? Может сложиться впечатление, что предложение на рынке превалирует над спросом. В среднем это соответствует действительности. Однако в конкретных случаях ситуация сильно варьируется. Например, ряд крупных и средних ЦОД уже готовятся испытывать дефицит полезного пространства и активно работают над расширением собственных комплексов. В 2012-2013 годах ожидается появление нескольких крупных проектов. Например, один из действующих операторов внедряет в Киеве новый коммерческий ЦОД заявленной общей мощностью 4 МВт. Также свои планы по возможному расширению в ближайшие пару лет (в связи с быстрым заполнением существующих площадок) высказали такие компании, как «Колокол», Imena.ua («Мирохост»), BeMobile. Наибольший рост спроса отмечен в дата-центрах уровня Tier I, которые предоставляют недорогие услуги массовым пользователям сегмента SOHO и SMB. Такие комплексы, учитывая нынешнюю динамику рынка, в основном исчерпают свои возможности по размещению клиентского оборудования до конца текущего года. Центры обработки данных, условно отвечающие Tier II, предположительно будут справляться с наплывом клиентов до конца 2013 года. В то же время ЦОД Tier III, судя по всему, имеют запас объема еще минимум на несколько лет. Что касается услуг, предлагаемых сегодня украинскими коммерческими дата-центрами, то их список продолжает расширяться. Конечно, все еще преобладают традиционные сервисы — хостинг, колокейшн, аренда выделенных серверов; на долю этой тройки приходится 90-95% дохода, но вместе с тем увеличивается спрос на относительно новые для нашего рынка услуги. Речь в первую очередь о «виртуальных серверах», «облачных» СХД и прочих сервисах такого рода. Отметим, что первые «облачные» услуги отечественного производства стали предлагаться массовому украинскому пользователю коммерческими дата-центрами только в 2011 году. В качестве дополнительных сервисов ряд операторов также обеспечивают защиту данных клиентов с помощью антивирусного ПО, межсетевых экранов и резервного копирования.

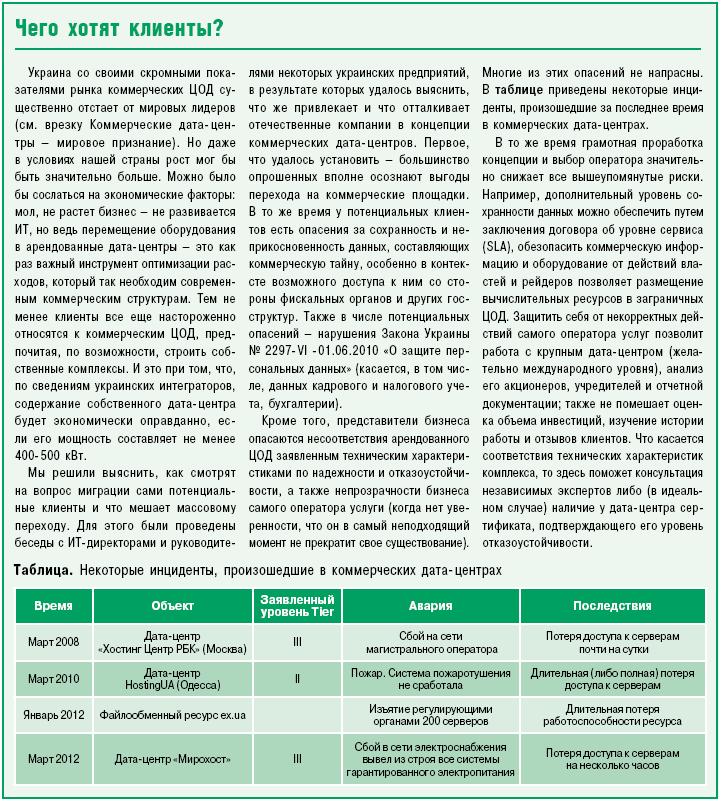

Отдельная и ощутимая тенденция, которая усилилась в прошлом году — это резкий рост интереса украинских клиентов к дата-центрам, размещенным за пределами западной границы нашей страны. Этому поспособствовали недавние известные события с ресурсами ex.ua, «Розетка», «Сокол». При этом на нашем рынке появились операторы, предлагающие такие услуги. В частности, латвийская компания DEAC, владеющая двумя дата- центрами уровня Tier III в городе Рига (т.е. на территории ЕС). Есть и другие. Кроме того, ряд отечественных операторов коммерческих ЦОД также предлагают в качестве отдельной услуги размещение ресурсов клиента на зарубежных площадках. При этом стоимость аренды в нашей стране и за ее пределами, как правило, отличается несущественно. Но «стремление за границу» еще не приобрело массового характера, большинство клиентов все еще очень лояльны к отечественным дата-центрам. По мнению Татьяны Гурловой, менеджера по маркетингу компании «Колокол», сейчас интерес к размещению серверов за границей хотя и есть, но проявляется не очень активно. В то же время вопрос недоверия к безопасности размещения ресурсов в условиях наших политических и экономических реалий становится все более актуальным. В числе основных препятствий, стоящих на пути активного развития украинского рынка коммерческих дата-центров, эксперты называют несколько ключевых факторов. В частности, Ирина Стельмах, руководитель отдела продаж корпоративным абонентам ООО «Воля-Кабель», отмечает, что в данной сфере основные сложности вызывают вопросы юридического и экономического характера. Один из главных — затраты на электроэнергию. Если не произойдет кардинальных технологических изменений, то электричество станет главной статьей расходов в общей сумме операционных затрат. Именно поэтому сегодня так много внимания уделяют процессам виртуализации, которые и направлены на минимизацию подобных расходов. Валерий Вольный, директор компании BeMobile, в числе основных сложностей называет менталитет корпоративных клиентов, которые сегодня в своей массе все еще ориентированы на строительство собственных ЦОД. Кроме того, несколько усложняют активное развитие сегмента сроки поставки оборудования для инфраструктуры ЦОД и получение дополнительных электрических мощностей у «Киевэнерго».

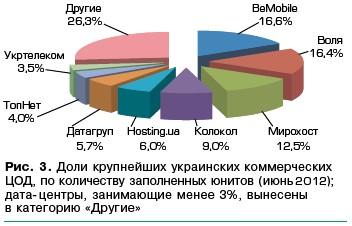

Хотя в 2011 году на украинском рынке коммерческих ЦОД не появилось новых отечественных игроков, многие действующие операторы укрепили свои позиции, расширили технические площадки и модернизировали инфраструктуру. Напомним, что в десятку крупнейших коммерческих дата- центров нашей страны, на долю которых приходится около 80% рынка в денежном выражении (или 70% по количеству условных юнитов), входят (в алфавитном порядке): «Воля», «Датагруп», «Ки¬евстар», «Колокол», «Мирохост», «ТопНет», «Ук- ртелеком», BeMobile, DeNovo, Hosting.ua (рис. 3).

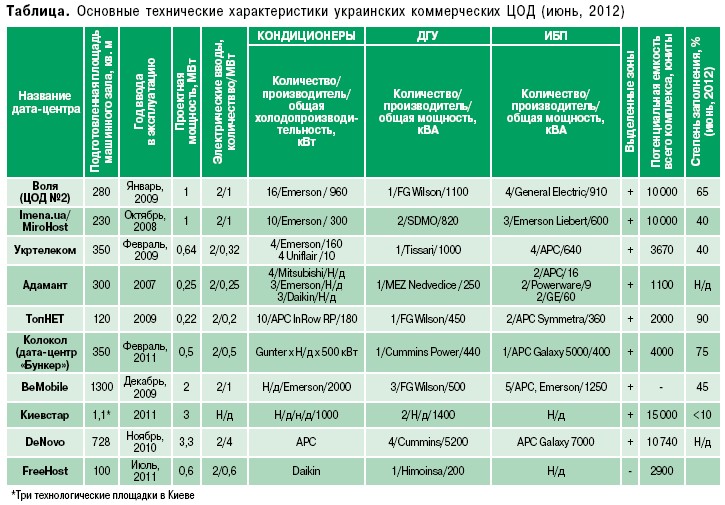

Также заметными игроками в этом сегменте являются дата- центры «Адамант», «Комстар-Украина», «Украинский хостинг», UHost, LukyNet, Wnet, FreeHost, New Telco, Dream Line. Отметим, что только три комплекса из приведенного перечня расположены не в Киеве — это «Украинский хостинг», UHost (оба в Харькове) и Hosting.ua (Одесса). Из них че¬тыре комплекса — «Киевстар», «Датагруп», BeMobile и DeNovo — ориентированы на предоставление услуг в основном крупным корпоративным заказчикам. Комплексы «Воля», «Мирохост», «ТопНет» и «Укртелеком» работают в среднем сегменте. Остальные упомянутые ЦОД пользуются популярностью главным образом у небольших заказчиков. Конечно, такое разделение весьма условно — в каждом комплексе есть (или потенциально могут быть) клиенты любого уровня, однако оно позволяет составить впечатление о позиции того или иного оператора на украинском рынке. Особняком стоит New Telco — специализированный коммерческий дата- центр для операторов связи, не имеющий в нашей стране ни конкурентов, ни аналогов. Описания и результаты детального рассмотрения конкретных коммерческих ЦОД с указанием всех основных характеристик были приведены в соответствующих тематических статьях «СиБ» №3 (2009-2011 го¬дов), доступных также в архиве на веб- сайте издания (http://sib.com.ua/). Поэтому, чтобы не повторяться, на этот раз коснемся только тех комплексов, которые претерпели заметные изменения за последний год, а ключевые технические данные приведем в таблице.

Наиболее динамичный рост в сегменте за последний год продемонстрировала компания BeMobile (рис. 4). Напомним, что бизнес-модель этого коммерческого ЦОД очень гибкая и сводится главным образом к предоставлению клиентам ключевых ресурсов — площади помещения, электрической мощности, охлаждения, физической охраны. Также BeMobile, по желанию клиента и в полном соответствии с его техническими требованиями, создает отдельные модули в своем дата-центре.

Но, каждый заказчик вправе построить модуль своими силами или с привлечением внешних интеграторов. BeMobile отвечает за то, чтобы клиент гарантированно получал необходимое количество электроэнергии и охлаждения. Такая бизнес- модель оказалась весьма успешной. Если в 2010 году в рамках комплекса было занято 350 кв. м полезной площади, то в 2011- м уже 550- 600 кв. м. Всего используется пятнадцать выделенных зон, семь из которых появились за последний год (рис. 5).

Увеличилось и число заказчиков, которых сегодня более двадцати (в 2010- м было восемь), в их числе шесть банков, процессинговый центр, биржа, государственные структуры, добывающие компании, крупные торговые сети, операторы связи и др. Отметим, что двенадцать из пятнадцати выделенных помещений в дата- центре BeMobile являются индивидуальными, остальные три используются совместно несколькими клиентами — здесь можно арендовать отдельные шкафы. Инженерная инфраструктура этого ЦОД соответствует уровню Tier III. По мере увеличения числа клиентов растет и масштаб ключевых подсистем. Так, за последний год общая доступная электрическая мощность на объекте достигла 2 МВт (вместо 1,2 МВт годом ранее). Потребляемая мощность также выросла почти вдвое — с 350 кВт до 650 кВт. Соответственно выросли возможности системы гарантированного электропитания — были добавлены два ДГУ FG Wilson по 0,5 МВт каждый (теперь их на объекте три) и установлены три новых ИБП мощностью 250 кВт каждый (в дополнение к двум поставленным ранее). Напомним, что общая площадь первой очереди дата- центра составляет 2 тыс. кв. м, из которой 1,3 тыс. может быть использовано для размещения клиентских модулей. Таким образом, степень заполнения комплекса достигает 45% и будет увеличиваться, поскольку на момент подготовки публикации в рамках ЦОД BeMobile на разных этапах велось еще несколько проектов. Совершенно иная ситуация наблюдается в дата-центре DeNovo. Хотя этот оператор также ориентирован на крупных клиентов и его ЦОД представляет собой образец технически грамотного инженерного решения уровня Tier III, клиенты не спешат занимать подготовленные модули. Напомним, что в отличие, скажем, от BeMobile, вся инфраструктура дата-центра DeNovo была введена в эксплуатацию сразу, с расчетом на то, что подготовленные индивидуальные модули быстро заполнятся оборудованием клиентов. Но на практике вышло иначе, в результате за два года работы из более чем тридцати отсеков лишь несколько занято внешними клиентами. Известно по крайней мере о трех коммерческих банках, которые переместили часть своей инфраструктуры в ЦОД DeNovo (два из них также держат резервные площадки в дата- центре BeMobile). Не исправила ситуацию и последующая инициатива оператора — сдача в аренду отдельных шкафов в модулях, ориентированная на банки «второго эшелона». Поэтому было принято решение разместить в части помещения дата-центра собственные вычислительные ресурсы, на которых будет развернута «облачная» инфраструктура. Об этих планах сообщалось уже давно, однако старт проекта ожидался несколько позже. Получив дополнительное финансирование от инвесторов (в числе основных акционеров оператора — международные фонды IFC и Intel Capital, не говоря уже о KM Core), DeNovo начала активно развивать собственный «облачный» проект, и в 2011 году на рынке появились такие услуги, как «облачный сервер» и «облачный диск» (аппаратной основой, предположительно, стали решения Cisco), предлагаемые широкому кругу заказчиков. Очевидно, последуют и другие виды услуг. Насколько они своевременны и конкурентоспособны — покажет время. Особенно учитывая тот факт, что хранение и обработка данных в распределенных сетях — это известная и широко используемая услуга (доступная, в том числе, украинским пользователям), предлагаемая зарубежными «облачными» операторами. Показательной является тенденция, проявившаяся в дата- центре «Бункер», оператора «Колокол». Комплекс был введен в эксплуатацию в 2011-м и менее чем за год был заполнен на 70- 75%, притом, что его потенциальная емкость составляет около 4 тыс. юнитов (рис. 6).

Напомним, что оператор располагает еще одной площадкой в центре Киева емкостью 1 тыс. юнитов, но ее ресурсы уже полностью исчерпаны. Основная масса клиентов «Бункера» — представители сегментов SOHO и SMB, которым нужны недорогие и качественные услуги. Следовательно, оператор сделал все, чтобы максимально снизить цену и при этом не потерять в качестве. То, что большинство компаний-владельцев коммерческих ЦОД строят их самостоятельно, не прибегая к услугам интеграторов, характерно для нашего рынка. Но «Колокол» пошел еще дальше. Например, компания самостоятельно изготавливает шкафы и серверные корпуса (на рис. 6 они белого цвета). Металлообработкой оператор, конечно, не занимается, но вышеупомянутые изделия по индивидуальным чертежам выпускают небольшие украинские производители. Стоимость такой продукции, по словам Петра Власенко, коммерческого директора «Колокол», получается в несколько раз ниже, чем покупка аналогичных изделий у известных торговых марок. Кроме того, в рамках комплекса реализовано несколько других оригинальных инженерных решений. Например, кондиционеры в дата-центре расположены на потолке над рядами шкафов, а между ними в районе холодных коридоров установлены специальные отражатели воздуха, направляющие охлажденный поток вниз — к стойкам (рис. 7).

Быстрый рост клиентской базы, который оказался выше прогнозируемого, вдохновил оператора на открытие нового комплекса, работы по созданию которого уже ведутся. Дополнительно стоит отметить, что ЦОД «Бункер» расположен в убежище системы гражданской обороны (созданной во времена СССР) на территории одного из киевских заводов. Крупным корпоративным клиентам оператор может выделить на территории дата-центра отдельную зону, которая представляет собой участок помещения необходимой площади, огороженный толстой металлической решеткой с дверью и сложным замком. Такой, например, арендует одна финансовая организация. Для особо требовательных клиентов есть вообще отдельная комната с металлической дверью, рассчитанная на размещение восьми шкафов с повышенными показателями электропитания и тепловыделения (стандартная стойка в «Бункере» выдерживает среднюю тепловую и электрическую нагрузку в 2,5 кВт). Рост абонентской базы испытывают также Imena.ua («Мирохост»), «Воля», «ТопНет»; следовательно, операторы устанавливают дополнительные кондиционеры, ИБП, расширяют внешние каналы связи и модернизируют другие важные подсистемы. В то же время развиваются дополнительные услуги. Например, в 2011 году «Мирохост» предложил своим клиентам сервис eVPS (Elastic Virtual Private Server), который является практическим примером реализации «ресурсов по требованию». Суть услуги сводится к тому, что ресурсы виртуального клиентского сервера автоматически адаптируются к уровню вычислительной нагрузки. Следовательно, можно избежать перерасхода (и, соответственно, переплаты) серверной мощности, а также безболезненно преодолевать периоды пиковой нагрузки. «Облачные» сервисы развивает также и компания «Воля», которая в прошлом году провела очередной этап модернизации инфраструктуры на базе решений vSphere VMware. С 2011 года дата- центр «Воля» ввел в эксплуатацию виртуальные выделенные серверы и предложил обновленную линейку тарифов для данной услуги. На данный момент основную группу пользователей составляют корпоративные заказчики, сервис еще не предлагается широкому кругу потребителей, но в перспективе планируется охватить и массовый сектор. В свете последних событий, связанных с повышенным вниманием силовых структур к украинским интернет-ресурсам, естественной реакцией на такие действия стал рост интереса отечественных компаний к размещению своих вычислительных ресурсов в зарубежных ЦОД. Для представителей украинского бизнеса это сопряжено с целым рядом юридических и технических вопросов. В связи с этим Іmena.ua, по словам Сергея Полищука, директора по развитию бизнеса компании, рассматривают возможность предложения отечественным потребителям услуги размещения серверов (как физических, так и виртуальных) за границей нашей страны. При чем технически уже сейчас компании, использующиее eVPS могут в течение нескольких минут переместить свой виртуальный сервер за границу. Но сейчас оператор занял выжидательную позицию, и не предлагает пока что эту услугу на массовом рынке. В дальнейшем же планируется арендовать фрагмент качественного зарубежного дата-центра. В юридическом плане клиент будет работать с украинским оператором, оплачивая услуги в национальной валюте. Также провайдер сервиса возьмет на себя все технические и организационные вопросы, так что в будущем все будет зависеть от стратегии государства по отношению к Интернету. Если возобладает вектор жесткого регулирования Сети, то ее развитие замедлится, и интернет-ресурсы будут использовать заграничный хостинг в дата-центрах, находящихся не в Украине. Все инциденты, связанные с арестами серверов и закрытием отдельных ЦОД, к сожалению, приведут к перетеканию ресурсов за пределы нашей страны, соответственно, к сокращению рабочих мест в Украине и прочим негативным экономическим последствиям. Отдельно стоит упомянуть оператора «ТопНет» (рис. 8). Его дата- центр также близок к исчерпанию полезной площади, хотя место еще есть. Таким образом, несмотря на то, что в среднем по отрасли многие украинские

коммерческие дата-центры недозагружены, отдельные представители этого сегмента развиваются очень успешно и даже готовят к вводу в эксплуатацию новые площадки. Например, в самом центре Киева строится новый, ЦОД «Парковый» уровня Tier III общей мощностью 4 МВт и емкостью 400 шкафов. Введение егов эксплуатацию предварительно запланировано до конца текущего года. В краткосрочной (1-3 года) и среднесрочной (3-5 лет) перспективе украинский рынок коммерческих дата-центров будет расти по всем показателям. Ожидается, что по сравнению с 2011-м объем сегмента

в этом году вырастет на 20-25% по количеству заполненных юнитов и на 15-20% в денежном выражении. При этом в 2013-2015 годах ожидается значительная активизация отечественного рынка с ежегодным приростом показателей на уровне минимум 25-35%. Связано это будет с преодолением психологических барьеров в среде потребителей и ожидаемым массовым переходом в «облачные» и виртуальные среды самого широкого круга клиентов — от крупных коммерческих компаний до частных лиц. Кроме того, как полагают эксперты, в частности, Юрий Прийма — заместитель директора по развитию бизнеса на корпоративном рынке Киевского регионального управления компании «Киевстар», в будущем наиболее актуальными станут услуги типа «виртуальный ЦОД», PaaS и SaaS решения.

Рынок коммерческих дата-центров в Украине

продолжает развиваться. Несмотря на то что многие коммерческие ЦОД еще

далеко не заполнены, все же в скором будущем ожидается реализация новых

масштабных проектов. В стратегическом плане развитие данного сегмента

видится в более активном использовании «облачных» технологий и средств

виртуализации вычислительных ресурсов. В то же время традиционные сервисы

еще много лет будут основным источником дохода для своих владельцев.

Игорь КИРИЛЛОВ, СиБ |

|