|

|

|

|

|

|

|

|

|

|

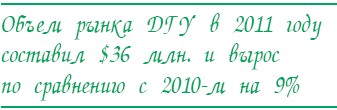

В 2011 году на украинском рынке ДГУ сохранились позитивные тенденции, наметившиеся годом ранее. В результате объем рынка увеличился на 9% и достиг показателя в $36 млн. Более того, положительная динамика привлекла в Украину новых производителей.

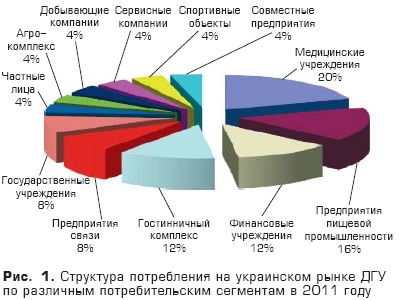

Прошедшии год для украинского рынка ДГУ сложно назвать легким. Однако несмотря ни на что ни один его заметный участник не оставил этот бизнес. Напротив, небольшой рост, который был отмечен по итогам 2011 года, привлек в страну новых производителей. Динамика существенно отличалась в зависимости от класса устройств. Для удобства изложения мы традиционно разделили рынок на четыре ниши: трехфазные модели малой (до 250 кВА), средней (250-550 кВА) и большой (свыше 550 кВА) мощности, а также однофазные системы. Основой для исследования стали результаты анкетирования и непосредственного опроса экспертов, в роли которых выступили профильные специалисты и руководители компаний-участниц украинского рынка ДГУ. Полученная информация систематизировалась, обобщалась и анализировалась. Для определения долгосрочных тенденций использовались результаты исследований «СиБ», проводимых в предыдущие годы. В результате анализа удалось, в частности, выяснить, что если средняя цифра роста рынка, по сравнению с 2010 годом составила 9%, то, скажем, однофазные ДГУ малой мощности (в т.ч. для бытового применения) показали увеличение на 15-20%, достигая максимальных значений для систем мощностью 5-20 кВА. Средний сегмент вырос на 8-10%, старший — прибавил 5-7% по сравнению с 2010 годом. Отметим, что речь идет только о денежных показателях, количественные оценки продаж в данном исследовании отсутствуют. Общий объем украинского рынка ДГУ, по нашим оценкам, полученным вышеизложенным образом, составляет $36 млн. Значительное влияние на рост рынка ДГУ в 2011 году оказали процессы, связанные с подготовкой к «Евро-2012» (это, прежде всего, решения средней и высокой мощности). Однако уже во второй половине года этот источник проектов практически иссяк. Также некоторое оживление внесли проекты для крупных и средних по размеру ЦОД, введенных в эксплуатацию в 2011 году. Были отмечены проекты в сфере сельского хозяйства, промышленности, строительства, финансового и телекоммуникационного секторов, нефтегазового комплекса, сервисных компаний (АЗС, СТО, гостиницы, логистические центры) и др. Увеличение спроса на маломощные установки в основном вызвано волной активизации частного, коттеджного строительства, которая была отмечена за последний год. Стоит отметить, что весомая часть однофазных систем продавалась через интернет-магазины. На рис. 1 представлена диаграмма распределения долей на украинском рынке ДГУ между потребительскими сегментами по выполненным в 2011 году проектам. Как видим, значительная доля проектов приходится на медицинские учреждения, предприятия пищевой промышленности, финансовые структуры и гостиничный сектор. Каждый пятый проект связан с медициной и каждый шестой — с пищевой промышленностью. Петр Гридько, руководитель отдела ДГУ ком¬пании TL Industrial, в частности, сообщил, что в портфеле заказов компании за 2011 год преобладали решения для медицинских учреждений, которым было поставлено свыше 15 ДГУ мощностью от 50 кВА, а также для птицефабрик (10 ДГУ мощностью 350—770 кВА).

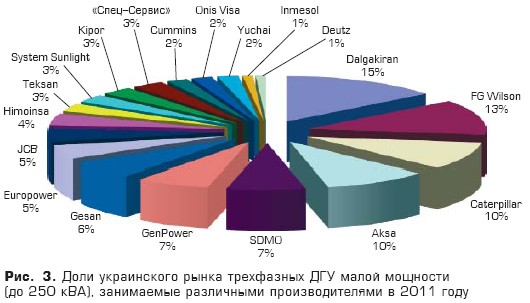

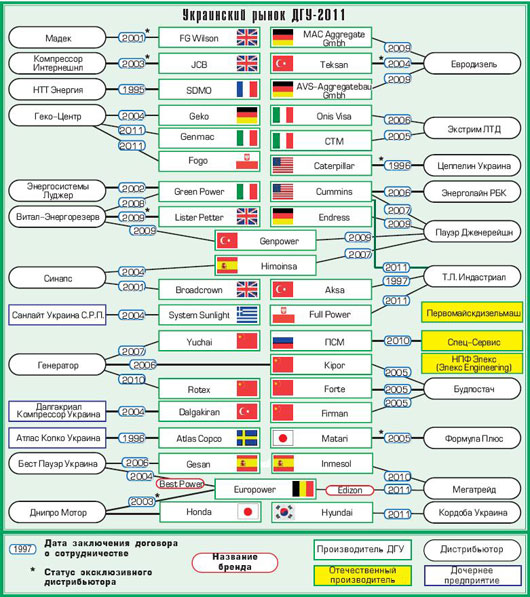

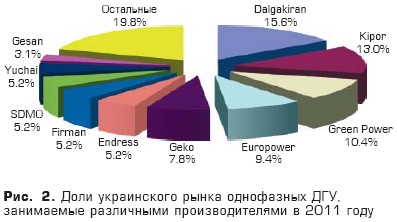

Торговые марки и поставщики Основой украинского рынка ДГУ в прошлом году, как, впрочем, и до этого, являются около дюжины крупных компаний, в числе которых «Цеппелин Украина», «Мадек», «Евродизель», «Бест Пауэр Укра¬ина», «Далгакиран Компрессор Украина», «Витал-Энергоре- зерв», Compressors International, Industrial, «Синапс», «Энер- госистемы-Луджер», «Днипро Мотор», «НТТ Энергия». Все эти участники рынка занимаются поставкой на отечественный рынок изделий известных (и не очень) производителей. Вместе с другими поставщиками они завозили в Украину продукцию под более чем двумя десятками торговых марок ДГУ. На рис. 2—5 показаны диаграммы распределения долей, которые занимала продукция того или иного производителя на украинском рынке в пошлом году (группировка произведена по мощностным категориям).

Как видим, структура

производителей однофазных ДГУ имеет весьма интернациональный состав:

турецкая Dalgakiran (16% рынка), китайская Kipor (13%) и

итальянская Green Power (10%). Несколько уступает им

бельгийская Europower (9%). Западные компании лидируют в сегменте ДГУ средних мощностей (250-550 кВА): FG Wilson (20%), Caterpillar с долей 18% и французская SDMO (11%). Им несколько уступают еще два «европейца»: Green Power и испанский производитель Himoinsa (по 9% процентов у каждого). В сегменте устройств мощностью свыше 550 кВА три бесспорных лидера — Caterpillar (33%), FG Wilson (26%) и SDMO (15%). Эксперты отмечают, что эти три производителя удерживают первенство и на рынке ДГУ в целом.

Несмотря на то что в 2011 году значительных изменений в структуре украинского рынка ДГУ не произошло, тем не менее стоит отметить появление за этот период нескольких новых производителей (рис. 6). Так, компания «Геко-Центр», кроме традиционной для себя продукции немецкой торговой марки Geko, начала ввозить также оборудование польского производителя Fogo и итальянского Genmac. Поставкой другого «поляка» под брендом Full Power занялась компания TL Industrial. Появилась на рынке и южнокорейская марка. ДГУ производства Hyundai мощностью от 2,6 до 400 кВА начала ввозить в страну компания «Кордоба Украина» (самыми востребованными в 2011 году были агрегаты Hyundai мощностью до 5 кВА). Компания «Днипро Мотор», являющаяся эксклюзивным дистрибьютором Europower, ввозила и генераторы Honda малой мощности (до 12 кВА), из которых лучше всего в 2011 году продавались ДГУ мощностью до 5 кВА. Компания «Мегатрейд» обзавелась собственным брендом — Edizon, под которым теперь поставляется оборудование бельгийского производителя Europower (раньше она ввозила его под торговой маркой E.I.P.A.). Заметно увеличила свое присутствие на рынке в 2011 году компания «Формула Плюс», являющаяся поставщиком оборудования торговой марки Matari. В наших предыдущих исследованиях отмечалось, что количество торговых марок на рынке ДГУ увеличивается с каждым годом. Подтвердил эту тенденцию и 2011-й (рис. 7).

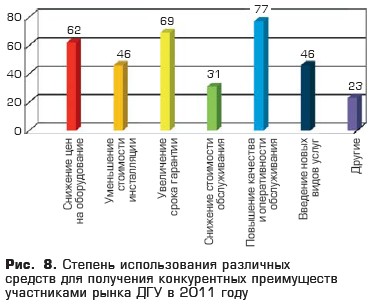

Жесткая борьба за потребителя, характерная для рынка ДГУ (особенно в последние годы), вынуждала его участников изыскивать конкурентные преимущества во всех возможных направлениях. В большинстве случаев самым эффективным инструментом была и остается более низкая цена предлагаемых установок. Около половины опрошенных нами компаний в 2011 году снизили отпускные цены на ДГУ и расценки на инсталляцию оборудования (в основном в сегменте средней и высокой мощности). Решения малой мощности, напротив, по утверждению многих экспертов, немного выросли в цене либо, как минимум, остались на уровне 2010 года. Для достижения лучших показателей ряд украинских компаний (особенно в сегментах ДГУ малой мощности) начали увеличивать объем поставок недорогих устройств китайской сборки. Однако, как считает Сергей Заднипряный, руководитель проектов проектно-конструкторского отдела компании «Бест Пауэр Украина», такие ДГУ зачастую не соответствуют заявленному качеству и техническим характеристикам. В первую очередь это касается генераторов для бытового применения. Имея наклейки с именами различных брендов и производителей, они похожи друг на друга, как близнецы-братья, и отличаются разве что окраской компонентов, использованных при сборке. В ходе проведения данного исследования мы попросили представителей украинских компаний ответить на вопрос о том, какие инструменты применяются ими в ходе конкурентной борьбы и какие средства считаются наиболее эффективными. Результаты опроса легли в основу рис. 8, который отображает относительную долю компаний

(в %), применявших те или иные средства повышения собственной привлекательности в глазах клиентов. Для привлечения заказчиков большинство из опрошенных игроков рынка использовали инструменты, не связанные с фактором стоимости оборудования и услуг: 77% из них стремились повысить качество и оперативность обслуживания ДГУ; 69% увеличили срок гарантии на поставляемое оборудование; 46% вводили новые виды сервисов и 23% активно использовали также другие конкурентные преимущества. Например, выполнение проектов под ключ или обеспечение GPS-мониторинга объектов. В категорию «Другие» на рис. 8 попали такие факторы, как поддержка широкой номенклатуры оборудования на складе, гибкий подход к условиям оплаты и т.д. Некоторые производители ДГУ свои преимущества перед конкурентами видят в том, что они собирают свою продукцию только на базе европейских комплектующих. Важное преимущество — возможность индивидуального исполнения с учетом запросов заказчика под конкретные требования к монтажу и эксплуатации.

С какими же торговыми марками

участникам рынка чаще всего приходилось сталкиваться в борьбе за заказчика

в 2011 году? 80% экспертов назвали своими конкурентами FG Wilson, 50% —

Caterpillar и SDMO, 30% — Green Power, 20% - Среди наиболее заметных компаний-интеграторов эксперты выделили «Мадек», «Цеппелин Украина», «НТТ Энергия», «Синапс».

Инсталляция и поддержка Большинство участников опроса (порядка 60%) отметили, что инсталляцию оборудования и его поддержку на объектах заказчиков они осуществляли самостоятельно и только при необходимости привлекали партнеров. Другие (около 20%) отдавали партнерам строительно-монтажные работы, не имея у себя таких подразделений. Есть компании, которые выполняли работы на объектах совместно с представителями заказчиков и своими партнерами. Некоторые участники рынка поручали партнерам все работы, связанные с инсталляцией проданного оборудования, а его поддержкой занимались сами или даже полностью передоверяли инсталляцию и поддержку ДГУ своим партнерам. Что касается схемы поставок конечным заказчикам, то в сегменте однофазных генераторов со склада поставлялось 97% оборудования и только 3% — под заказ. Поставки трехфазных ДГУ малой мощности производились тоже в основном со склада (65%). Зато агрегаты средней и высокой мощности поставлялись преимущественно под заказ — 80 и 90% соответственно.

Сегодня в Украине есть три предприятия, которые имеют собственное производство ДГУ: «Первомайскдизельмаш», «НПФ Элекс» и «Спец- Сервис». Что делать отечественному производителю в условиях насыщенности рынка, абсолютного преобладания на нем импортной продукции и

жесткой борьбы за заказчика? Конкурировать с массово завозимой дешевой китайской продукцией бесполезно, потому что в наших условиях просто не получается изготовить дизель-генератор дешевле (см. врезку «Особенности национального производства ДГУ»). Не просто, если вообще возможно, бороться с торговыми марками более дорогого и качественного оборудования западных компаний. Чтобы в этих условиях выжить на рынке, остается искать собственные ниши, менять ценовую политику, возможно, даже модель присутствия на рынке. «Первомайскдизельмаш» — единственный в Украине крупный производитель дизель-генераторов мощностью от 100 до 800 кВА на базе двигателей собственного производства. В 2010 году завод отметил свое 135-летие (бывший Машиностроительный завод им. 25 Октября). Предприятие имеет налаженную систему сбыта своей продукции и ее поддержки. Компания «НПФ Элекс» сосредоточилась на производстве только под заказ трехфазных ДГУ мощностью от 10 до 250 кВА на базе высококачественных комплектующих: двигателей Perkins, которыми комплектуется большинство поставляемых в Украину дизель-генераторов, и итальянских генераторов Mecc Alte. Самая востребованная модель имеет мощность 100 кВА. Директор НПФ «Элекс» Евгений Воробьев, отмечает, что ДГУ под фирменной торговой маркой «Элекс Engineering» выпускаются в индивидуальном исполнении под конкретные условия установки и эксплуатации: низкий уровень шума, увеличенный резерв по времени работы и пр. Для снижения уровня шума используются специальные глушители, кожухи и экраны, применяются оптимизированные конструкции выпускных воздушных каналов. Среди заказчиков компании — торговые центры, гостиницы, киностудии, организаторы массовых мероприятий. «Элекс» работает со своими клиентами напрямую, минуя посредников. Интересную модель бизнеса исповедует компания «Спец-Сервис». Она выпускает дизель-генераторы собственного производства, занимается разработкой и внедрением средств автоматизации ДГУ. В 2011 году компания ввозила в Украину оборудование торговой марки ПСМ российского предприятия «Промышленные силовые машины», являясь официальным дистрибьютором этой продукции. Но у «Спец-Сервис» есть и другие направления деятельности. Например, это единственная компания на украинском рынке ДГУ, которая предлагает заказчикам армейские дизель-генераторы. Так называемые конверсионные ДГУ. Эта техника не отличается изысканным дизайном, имеет большие габариты и массу, но выпущенная еще во времена СССР под контролем военной приемки способна работать в самых суровых условиях эксплуатации, причем на «советском» дизтопливе. При этом она доступна по цене, если сравнивать с качественной европейской, американской, да и турецкой продукцией. А это несомненные достоинства, особенно в отдаленных районах. Поэтому конверсионные ДГУ пользуются спросом. Дизель-генераторы, поставляемые с армейских складов, часто имеют минимальную наработку (порой всего 10-30 часов), то есть, по сути, не были в эксплуатации. Некоторые поступают даже еще законсервированными в заводских условиях. Специалисты компании делают полную профилактику ДГУ (прежде всего, дизельных двигателей), восстанавливают топливную аппаратуру, заменяют все резинотехнические изделия, выполняют диагностику и тестирование этого оборудования на специальном стенде. Гарантия на конверсионную технику — один год (или 400 моточасов), ее поддержка осуществляется на всей территории Украины. Такие генераторы выбирает потребитель, для которого определяющими показателями являются надежность и доступная цена. Это, в основном, производства, сельхозпредприятия и частные структуры, объекты торговли.

Большинство экспертов считают, что в Украине нет вторичного рынка ДГУ. Причин для этого несколько, и едва ли не главная из них сводится к тому, что поставщику оборудования известного, уважаемого бренда не слишком престижно предлагать подержанную технику. Не склонен к такому приобретению и потребитель. К тому же во многих случаях дизель-генератор является разовой покупкой. Не лучше ли заплатить больше и приобрести новый ДГУ, чем, купив б/у агрегат, получить «в нагрузку» дополнительные риски? Комментируя ситуацию, Владимир Варакин, консультант направления ДГУ компании «Мегатрейд», отмечает, что если поставщик выходит на рынок подержанных генераторов, то он должен идти на определенные риски. Во-первых, нужно найти ДГУ по достаточно низкой цене. Во- вторых, иметь по нему высокую маржу, потому что риски при продаже такого оборудования выше, чем у нового, поэтому такого рода деятельность не получила у нас широкого распространения. Также Владимир отметил, что за последние четыре года он участвовал только в одном проекте продажи подержанного генератора, который, к тому же, имел небольшую наработку (не проводилось еще и первое ТО). Заказчиком была иностранная компания, работающая в Украине.

Компании-поставщики иногда меняют у своего

заказчика переставшее устраивать его оборудование (в основном по мощности)

на новое, а старое помогают реализовать на взаимовыгодных условиях или

выкупают по остаточной стоимости. Но делается это, скорее, как исключение,

для проверенных сотрудничеством партнеров и, обычно, когда у компании есть

клиент на б/у технику. Такую практику сложно назвать продажами, скорее,

это работа с заказчиками и партнерами.

Тем не менее, это направление в своей деятельности поддерживает та же компания «Спец- Сервис». Подержанные дизель-генераторы европейского производства завозятся в основном из Германии, Голландии и преимущественно под заказ. Перед отгрузкой европейцы готовят оборудование (делают профилактику) и дают на него свою гарантию. Украинским специалистам остается проверить агрегат перед поставкой заказчику и, как правило, покрасить его. Ведь на Западе не принято красить такого рода технику при отправке клиенту, она должна выглядеть как есть.

Существуют многочисленные схемы завоза

оборудования на украинский рынок — как законные,

так и не очень (вплоть до контрабанды).

Значительную часть однофазных и маломощных трехфазных ДГУ, преимущественно

китайской сборки, ввозят зачастую незаконно. Однако доля контрабанды, по

мнению экспертов, снизилась во второй половине года по сравнению с его

началом. Тем не менее украинский рынок ДГУ становится год от года все более цивилизованным. Об этом можно судить по такому явлению, как тендеры на закупку оборудования и выполнение работ по его инсталляции на объекте заказчика. Например, чтобы опустить цены до минимума, организаторы закупки сталкивают участников, вынуждая их снижать цены ниже разумного. В таких случаях нередко в ответ на попытку организовать такое столкновение компании, поддерживая дружеские отношения (пусть и вынужденно), договариваются о том, что кто- то из них на этот раз выходит из игры. Зачастую перспектива долговременного сосуществования на общем рынке ставится выше сиюминутных интересов.

Какие перспективы? Некоторые эксперты отметили как одну из тенденций то, что продажи в 2012-м начались вскоре после Нового года; не было никаких «праздничных каникул», как в предыдущие годы, когда в январе- феврале наблюдался спад продаж. Правда, оживление коснулось в основном сферы маломощных систем. Ожидается, что как и в 2011-м, именно этот сегмент будет расти наибольшими темпами. Еще одним фактором, который в некоторой степени повлияет на рынок, является приближающаяся к своему логическому завершению подготовка к «Евро-2012». Эта ситуация уже сказывается на «температуре» рынка. На данной стадии готовности инфраструктурных проектов для чемпионата пока сохраняется инерция раскрученного маховика, но после введения всех объектов в полноценную эксплуатацию наступит неизбежный спад. По мнению опрошенных нами экспертов, в 2012 году определяющими факторами успеха на рынке по-прежнему будут сроки поставки оборудования, наличие нужных моделей ДГУ на складе, возможность отсрочки платежа, качественная и оперативная поддержка.

Подводя итог, нельзя сказать, что в 2011 году на украинском рынке ДГУ произошли какие-то радикальные перемены по сравнению с 2010-м. Но, тем не менее, рынок немного вырос и, похоже, в текущем году подрастет еще. Здесь ощущается значительный отложенный спрос, обострение конкурентной борьбы и снижение цен на оборудование и услуги.

Редакция благодарит компании «Мегатрейд»,

«Мадек», «Цеппелин Украина», «Спец-Сервис», «Евродизель», «Бест Пауэр

Украина», «Далгакиран Компрессор Украина», «Витал-Энергорезерв»,

Compressors International, «НПФ Элекс», ТЛ Industrial, «Пауэр Дженерейшн»,

«Синапс», «Энергосистемы-Луджер», «Автомоторс», «Формула Плюс», «Первомайскдизельмаш»,

«Геко-центр», «Генератор», «Днипро Мотор», «Санлайт Украина С.Р.Л.», «Будпостач»,

«Энерголайн РБК», «Кордоба Украина», «НТТ Энергия» за помощь при

подготовке материала.

Николай МИХЕЕВ, СиБ |

|