|

|

|

|

|

|

|

|

|

|

Алексей ПЕРЕКАТОВ

Эффективные ИТ-решения для новых экономических условий

Кто виноват и что делать? Авторская интерпретация двух самых важных вопросов последних тысячелетий должна согреть читательскую душу и немножко приземлить чрезмерных оптимистов.

Научно-технический прогресс» — использование передовых достижений науки и техники в производстве с целью повышения эффективности производственных процессов, лучшего удовлетворения потребностей людей. Этот термин широко использовался в советской науке. В современной экономической теории научные достижения, применяемые в экономике и технике, чаще называют инновациями. То есть применили инновацию — и эффективность производства увеличилась, и стали выпускать товаров больше. Соответственно, смогли удовлетворить потребности большего числа людей. А затем применили еще одну инновацию, и товаров стали выпускать еще больше, и т.д. А что делать в том случае, если потребности людей по большей части уже удовлетворены? Например, у каждого уже есть по автомобилю и новые им пока не нужны? Или автомобили нужны, но закончились деньги на их покупку? Тогда что? Инновации больше без надобности? Нет, тогда есть еще два варианта: начать продавать свои автомобили на новых рынках, например, в развивающиеся страны, где автомобилей пока еще мало, а тем, у кого закончились деньги, выдать кредитов, и научно технический прогресс продолжается дальше. Но вот все новые рынки сбыта уже освоены, а у потребителей (в том числе и в развивающихся странах) столько кредитов, что и всей жизни не хватит, чтобы их погасить. Куда же в таких условиях выдавать кредиты дальше? Вот если бы можно было как-то привязать кредитные долги к душе, которая их насобирала, тогда рождается человек, а кредитная история души, которая вселилась в его тело, тоже тут как тут — продолжает «жить» и накапливаться. Однако, к сожалению, наука до таких «глубин человеческой души» пока еще не добралась. Поэтому зачем нам сегодня выпускать больше товаров и кто их сможет купить, а главное, за какие деньги — остается вопросом. Говоря совсем кратко, в этом и заключаются новые экономические условия, или мировой финансовый кризис, когда неосвоенные рынки сбыта и возможности потребителей брать кредиты закончились.

Кто виноват… Возможно, некоторые читатели предполагают, что сейчас мы начнем обсуждать самый актуальный вопрос «всех времен и народов». Ан нет, чтобы подготовить мышление к восприятию необычного ракурса зрения на привычные вещи, мы расскажем анекдот. «Возвращается муж неожиданно из командировки, а любовника нигде нет. Все обыскал: и под кроватью, и в шкафу — таки нет». «И в чем же тут анекдот? — спросите Вы. — Нет любовника, нет и анекдота». Оказывается, что любовника нет, но анекдот все же есть. «Стареешь, мать, стареешь», — с грустью говорит он жене. А она ему: «Может, и так. Не могу же я, как некоторые, во всех своих неудачах обвинять мировой финансовый кризис». Вот так и наша ИТ-отрасль. На сегодняшний день ее игроки уже перестали обвинять мировой финансовый кризис в резком падении своих доходов и прибылей. Это уже и не свежо, и не ново, и не оригинально. К тому же с каждым днем все яснее, что жить с этим придется долго, поэтому единственный выход — приспособиться к новым экономическим условиям. Переждать этот кризис вряд ли удастся. По крайней мере наш премьер-министр в середине сентября высказал прогноз, что «два-три года ситуация в стране будет тяжелой». А почему она будет тяжелой? «Прежде всего потому, что мы еще не вышли из кризиса». И следует заметить, никто не намекает, что через три года станет легче. Три года будет точно тяжело, а потом «будем посмотреть». Справедливости ради следует отметить, что это не единственное мнение по данному вопросу. Даже наоборот — большинство мировых политиков утверждают, что «кризис уже закончился» и «все хорошо». Но ведь на то они и политики. Как только политик сказал, что где- то плохо, сразу же возникает тот самый вопрос: «А кто виноват?». И если у него нет какой-то очень веской причины, которая от него никак не зависит, типа наводнения, цунами, извержения вулкана или, в крайнем случае, каких-нибудь захудалых террористов, тогда «пиши пропало», и его политическая карьера обречена. Однако факты — упрямая вещь, а основные экономические показатели (ВВП, уровень безработицы и т.д.) говорят все же о том, что проблемы таки есть. В этой связи хотелось бы обратить особое внимание на объемы кредитов, выданных всеми банками (рис. 1).

После того как в самом начале 70-х годов США отказались от золотого содержания доллара, основная преграда неограниченного пополнения ликвидности была устранена, и ФРС начала неограниченно печатать ничем не обеспеченные деньги. А в начале 80-х стартовала программа президента США Рональда Рейгана по усиленному стимулированию потребительского спроса. К слову сказать, бурное развитие информационных технологий отчасти обязано именно этой программе. С этого момента объем выданных кредитов начал стремительно расти. Такой рост был возможен благодаря тому, что стоимость кредитных ресурсов неуклонно падала — с 19,1% в июне 1981 года до самых низов (до 0,18% в конце 2008 года, то есть в 100 раз), где и пребывает по сегодняшний день (октябрь 2010 — 0,19%) (см. рис. 1). Таким образом, к началу 2009 года ресурсы для дальнейшего строительства кредитной финансовой пирамиды исчерпались. Как теперь выбираться из этой ямы, неясно. Поэтому большинство политиков обращаются к народной мудрости «Молчание — золото». А курс золота, как известно, за последние 10 лет вырос более чем в 6 раз и продолжает стремительно расти, пробив отметку $1420 за тройскую унцию. Желающих более подробно ознакомиться с другим крайним мнением можно адресовать на сайт http://worldcrisis.ru/, авторы которого последовательно отстаивают позицию, что этот кризис не циклический, а системный, и в рамках существующей системы мирового финансового капитализма он не закончится никогда. Он закончится только вместе с заменой самой системы. Вполне вероятно, что истина может лежать где-то посередине, по крайней мере можно согласиться с тем, что как минимум «предчувствий выхода экономики из кризиса пока не возникает» (СиБ, 2010, №1).

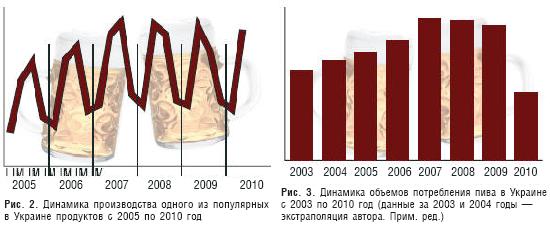

«Видения далекой молодости» Когда у древнего дедушки спросили, когда ему жилось лучше — при тоталитарном режиме Сталина или при нынешней демократии, он ответил: «Конечно же, тогда было лучше. Тогда девчонки были молодыми». Что же раньше было такое, чего нет сейчас — при новых экономических условиях, помимо молодых девчонок, разумеется? Если говорить о сегодняшних экономических показателях, то смысл происходящего вполне адекватно передает карикатура с сайта Harvard Business Review. Существуют также и русскоязычные версии данной карикатуры, которые, согласно нашей ментальности, дополнительно сопровождаются симпатичной ассистенткой и, для полной ясности всех без исключения читателей, подписью: «Объем производства упал ниже плинтуса». Рискну также сделать утверждение, что на всех карикатурах рост экономических показателей практически всегда изображается зигзагообразно. Но это на карикатурах. А в жизни? Оказывается, что и в реальной жизни зачастую можно наблюдать точно такой же зигзагообразный рост, как, например, на рис. 2.

Проницательный читатель наверняка сразу же догадался, что в данном случае речь идет о производстве пива, которое имеет сезонную зависимость, связанную с уменьшением его потребления в холодные зимние месяцы и, соответственно, с увеличением — в жаркие летние. Тем не менее из данного графика хорошо видно, что до 2008 года производство пива в Украине имело явно выраженную положительную динамику. Этот факт становится более наглядным, если обратиться не к поквартальному графику, а к итоговым показателям за весь год (рис. 3). Мы заговорили о пиве отнюдь не для пропаганды и без того популярного напитка, а лишь потому, что одна из моих первых PR-статей была посвящена проекту построения системы связи для группы предприятий Baltic Beverages Holding («СиБ», 2003, №5). И хоть давненько это было, но как сейчас помню, что же именно мы нахваливали в нашем решении: «Модульная архитектура и простота дальнейшего расширения». Именно эти характеристики интересовали нашего умудренного опытом шведского инвестора, который охотно делился своими соображениями: «Понимаете, аналитики прогнозируют рост потребления пива в Украине на ближайшие 3–5 лет. Поэтому, с одной стороны, нам бы не хотелось сегодня инвестировать в Украину больше, чем необходимо. Но с другой стороны, согласно прогнозам аналитиков, уже в следующем году нам надо будет расширять производство, а иначе увеличившаяся доля рынка отойдет к нашим конкурентам». На это мы в один голос выпалили ему заученный дифирамб, то есть хоровой гимн (по-древнегречески) в адрес оборудования, которым торговали: «Y-e! Y-e! It’s just what you need!» Зачем Вам сегодня накупать оборудования впрок? Наш производитель позаботился о защите Ваших инвестиций. В следующем году мы без малейшей проблемы расширим Вашу станцию ровно настолько, насколько будет нужно, ведь с нами «Модульная архитектура и Простота дальнейшего расширения». И как сегодня видно из левой части графика, все так и вышло.

«Годы летят стрелою…» Теперь же мы добрались до правой части упомянутого выше графика. И поскольку инвестиции в точные прогнозы аналитиков по объемам производства пива в Украине не являются для ИТ-сектора самыми приоритетными, мы вполне сможем довольствоваться и приблизительным Home-made-прогнозом, основанном на динамике двух последних лет и обещаниях нашего правительства на ближайшие два-три года. Если «ситуация в стране будет тяжелой», вряд ли производство пива будет расти. «А теперь внимание — вопрос!» Смогут ли в условиях сокращающегося производства заинтересовать инвестора «Модульная архитектура и Простота дальнейшего расширения»? И еще один вопрос: есть ли у наших продавцов ИТ-решений другой заученный аргумент в пользу продаваемого ими решения, ориентированный специально на этот случай? Может быть, кто-то может представить себе такую фразу, звучащую из уст продавца ИТ-решения: «Наш производитель позаботился о Ваших инвестициях. Смело покупайте сегодня ровно столько лицензий, сколько Вам надо. Завтра, когда объем Вашего производства сократится, мы без проблем вернем Вам деньги за те лицензии, которыми Вы перестали пользоваться». А именно это хотят сегодня услышать потенциальные инвесторы. Но об этом смешно говорить. У производителей оборудования и ПО в перечне возможных действий нет такой операции в принципе — вернуть деньги на счет покупателя, к тому же всегда найдутся тысячи причин, по которым это сделать очень трудно. Тут и сложность учета неиспользуемых лицензий, и сложность подсчета стоимости их амортизации, и множество других сложностей. Так все-таки сложно или невозможно? Не можем или не хотим?

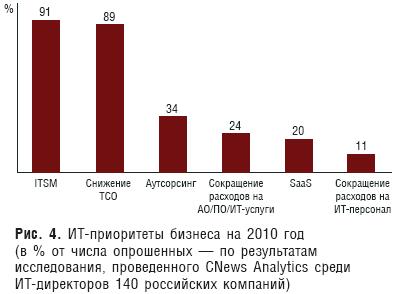

Клиент всегда прав, даже когда его нет Как известно, предложение рождается спросом. И на сегодняшний день бизнес уже понимает, какими характеристиками должно обладать ИТ-решение, которое будет для него эффективным. То есть тенденции спроса постепенно обретают реальные формы (рис. 4), однако предложения пока немного запаздывают.

Да это и понятно, ведь опыт работы менеджеров в течение последнего десятка лет как минимум был основан на том, что завтра производство будет расширяться. Ничего другого они просто никогда не видели. Поэтому сегодня у нас нет менеджеров, которых бы учили методам хозяйствования в условиях сокращающегося производства. А производство сегодня именно сокращается практически во всех отраслях, ну разве что за редким исключением, как в фильме Одесской киностудии «Продавец воздуха», где самым ходовым товаром стали похоронные венки. Ведь если мы посмотрим на показатели падения ВВП за 2009 год, то увидим, что в пяти странах мира — Армении, Латвии, Литве, Украине и Эстонии — это падение превысило 10%, при этом Украина обогнала все ведущие страны мира с уровнем падения в 15%. Для сравнения: Япония (-5,3%), Германия (-5%), Италия (-4,9%), Великобритания (-4,8%), что представляет собой наихудшие показатели за весь послевоенный период. Таким образом, наступило самое подходящее время учиться работать в новых экономических условиях. Что же, будем учиться вместе.

Если еще полтора года назад все с ужасом смотрели на прогноз компании IDC по динамике ИТ-рынка (рис. 5), то сегодня, после того как все немного адаптировались, мы говорим: «Все правильно. И ничего страшного в этом прогнозе не было и нет. Он ведь говорит не о том, что весь ИТ-рынок на 100% рухнул, а лишь о том, что те решения, которые так активно продавались в период роста производства, в период его спада продаваться перестали». И действительно, а как может быть иначе? Хотя скептики не преминут заметить, что задним умом каждый силен. Тем не менее лучше понять это позже, чем никогда. Какие же именно ИТ-решения будут пользоваться спросом на этапе рецессии? Попытаемся сначала посмотреть на проблему в целом, а затем приведем несколько частных примеров. Если говорить об основополагающих принципах, то прежде всего следует отметить, что основные императивы бизнеса никто пока не отменял, в том числе и так называемое правило 3R: Reduce Costs, Lower Risks, Grow Revenues *. Если предлагаемое ИТ-решение удовлетворяет этому правилу применительно к новым экономическим условиям, у него есть право на жизнь, иначе — бесполезная трата времени и нервов. Хотя это правило является только лишь необходимым условием, но далеко не единственным, поскольку есть еще конъюнктура рынка, локальные предпочтения, мода, наконец, и множество других субъективных факторов.

________________________________________________ * Сокращение затрат, снижение рисков, рост доходов

«Суха теория, мой друг, а древо жизни буйно зеленеет» Конечно же, рассматривать конкретные примеры решений, которые сегодня пользуются спросом на рынке, всегда более интересно и понятно. Начнем с решений по виртуализации. Вспомним опять-таки компанию IDC, которая в начале 2009 года пугала ИТ-рынок прогнозами страшного сокращения объемов продаж решений, которые перестали быть интересными бизнесу в новых экономических условиях. Эта же самая компания IDC приводит сегодня совершенно другой график (рис. 6).

Оказывается, не все так плохо «в королевстве Датском», если речь идет о правильном ИТ-решении — и рост объемов продаж прогнозируется весьма ощутимый, и кризис идет ему только на пользу. Однако одного единственного прогноза аналитической компании, пусть даже и очень авторитетной, мало для того, чтобы делать вывод относительно популярности решений по виртуализации. Но в данном конкретном случае с дополнительными фактами проблемы нет. Достаточно вспомнить недавнюю «PR-войну» между уважаемыми производителями ПО, которая развернулась в СМИ. Да это и понятно, полтора миллиарда долларов США — слишком уж лакомый кусочек, чтобы думать о бизнес-этике и отказать себе в удовольствии полить грязью уважаемых конкурентов. Таким образом, сегодня «практически все производители средств для управления инфраструктурой признают, что виртуализация рано или поздно ляжет в основу ИТ-компаний, у которых есть хотя бы несколько десятков серверов и рабочих станций». А если говорить более конкретно, то под «рано или поздно» эксперты подразумевают период с начала 2010 до конца 2011 года. А что же наши интеграторы, согласны ли они с прогнозами экспертов? Ну конечно же согласны. Чтобы в этом убедиться, достаточно открыть любой номер ИТ- журнала. Массовые предложения решений по виртуализации от ведущих интеграторов не заставят себя долго искать. И наконец мы добрались до самого важного критерия — наличия реального интереса к этим решениям со стороны клиентов. А может, все эти «танцы с бубнами» в исполнении уважаемых интеграторов и вендоров являются всего лишь пустым сотрясанием воздуха? Чтобы понять отношение рынка к обсуждаемому вопросу, мы не стали полагаться на авторитет аналитиков и печатных изданий, а лично опросили 46 ИТ-директоров украинских банков. И выяснилось, что у 58% опрошенных решения по виртуализации уже используются, а у оставшихся 42% — еще нет. И это самая перспективная новость из всех, которые могли бы быть. Если бы доля тех, кто уже освоил эти решения, была слишком мала, это бы означало не что иное, как отсутствие зрелости рынка. С другой стороны, если все уже перешли на виртуальные решения, то продавать их больше некому — рынок насыщен. А сегодня мы имеем в Украине зрелый, но еще не перенасыщенный рынок. Возможно, что к 2012 году, как прогнозируют аналитики, рынок практически полностью перейдет на виртуальные решения, и интеграторы больше не смогут зарабатывать на их продаже. Но, как говорится, «будут новые времена и будут новые герои». А что по поводу правила 3R, то ведь не для «красного словца» мы его тут упоминали. Оказывается, с ним все в порядке, поскольку при использовании решений виртуализации возможность экономии средств достигается во многих аспектах. В том числе за счет использования бездисковых рабочих станций (потребляющих в разы меньше электроэнергии, чем традиционные ПК), снижения затрат на ИТ-персонал и лицензирование операционных систем и т.д. Что касается увеличения доходов, то оно в данном случае косвенное и достигается за счет повышения удовлетворенности пользователей и уменьшения времени на развертывание рабочих мест, на восстановление после сбоев и времени реакции на другие запросы. Повышение безопасности достигается хотя бы за счет отсутствия доступа конечных пользователей к физическим носителям информации. Таким образом, подведем некоторые итоги по данному конкретному решению «Виртуализации приложений, а также настольных ПК и серверов». 1. Правило 3R для этих решений выполняется, и выполняется со всей очевидностью. 2. Решения эффективны в условиях сокращающегося бизнеса, поскольку минимизируют инвестиции в hardware. 3. Рынок является достаточно зрелым. 4. Рынок пока еще далек от насыщения. 5. Имеется позитивный прогноз аналитиков. 6. Наблюдается высокая маркетинговая активность производителей и системных интеграторов. Что и требовалось доказать. Но если вернуться к «видениям далекой молодости», то уже в 1985 году в Институте кибернетики им. В.М. Глушкова мы работали на ЭВМ ЕС-1066 в Системе Виртуальных Машин (СВМ). Более того, на прародителях ЕС ЭВМ, коими были IBM System 360/370, СВМ начали использоваться и того раньше. Так стоило ли тратить четверть века по-нашему или 40 лет и еще 4 года по-ихнему, чтобы снова вернуться к той же самой технологии, с которой мы начинали? И ведь таки да, стоило. А иначе о чем бы мы сегодня философствовали? Но с другой стороны, если вспомнить, как небогато мы тогда жили, а также лозунг тех времен: «Экономика должна быть экономной», то получаем недостающий «7-й элемент»: СВМ — решение для «экономной экономики».

И далее по тексту Поскольку объем любимого автором журнала, к глубокому сожалению, далеко не бесконечен, для остальных ИТ-решений, которые хотелось бы вспомнить в связи с обсуждаемым вопросом, мы не будем приводить подробных выкладок по всем семи пунктам, но лишь ограничимся перечислением этих решений и наиболее интересных их характеристик. В конце 2008 года, в период острой фазы рецессии, мой знакомый производитель сертифицированных бронедверей рассказывал о небывалом росте спроса на их продукцию. Вполне вероятно, что доведенные до отчаяния безработные пускались «во все тяжкие», что и вызвало ответную реакцию домовладельцев. Точно такую же ситуацию мы наблюдаем и в ИТ-отрасли — интерес к решениям по информационной безопасности растет. Эти решения являются, как говорят математики, вырожденным случаем правила 3R, поскольку полностью направлены лишь на одну из его составляющих — Lower Risks. Еще 19 декабря 2008 года уважаемая аналитическая компания Gartner выпустила свой отчет «Gartner on Outsourcing», в котором спрогнозировала рост интереса к альтернативным моделям предоставления/ получения услуг, таким как SaaS (ПО как услуга), BPU (обслуживание бизнес процесса), IU (услуги аренды инфраструктуры), RMS (услуги удаленного управления) и некоторым другим. И «что мы имеем на сегодняшний день» касаемо достоверности данного прогноза для Украины? Как говорится, «план выполнен на 50%». Если говорить о BPU, SaaS, а также о ее Hard/Soft-ware «сестре» CaaS (коммуникации как услуга), то по этим моделям мы наблюдаем и правило 3R, и высокую активность вендоров/интеграторов, и прогнозы аналитиков, которые были с самого начала, однако временное отсутствие зрелости украинского рынка тормозит продвижение этих моделей. Так, например, из тех же вышеупомянутых 46 ИТ-директоров украинских банков 88% ответили, что модель SaaS им хорошо знакома и полностью понятна, но вот использовать ее они пока не готовы. И это вовсе не значит, что обсуждаемые модели неэффективны для современных условий. Так, например, в бывших республиках Югославии около 70% телекоммуникационного рынка работает по модели CaaS, то есть предприятия не покупают свои собственные УПАТС, а арендуют соответствующий телекоммуникационный сервис, включая услуги корпоративной связи, контакт-центра, и т.д. И никаких тебе забот ни об UPS, ни об Upgrade, ни о Maintenance — сплошные удобства. И, наконец, что самое главное для специфики текущего момента — от лишних рабочих мест можно отказаться в любой день. Таким образом, в Словении CaaS, а у нас — российский газ. Знать 15% — это совсем не предел, и до конца ниспадающей части графика в Украине еще далеко. Вполне возможно, что по мере усугубления экономической ситуации «популярность в народе» моделей SaaS будет расти и у нас в стране. По крайней мере, аналитики компании IDC прогнозируют именно это. Так, например, российский рынок SaaS в 2009 году оценивался ими в $5,7 млн., а к 2013 году они ожидают его рост до $100 млн., то есть почти в 20 раз. А вот услуги аренды инфраструктуры, к которым относятся и услуги коммерческих ЦОД, «шагают по стране» семимильными шагами и «завоевывают умы» и бюджеты заказчиков уже сегодня. При этом «битва за клиента» идет достаточно активная, широкая и глубокая — сегодня даже в метро мы встречаем рекламу этих услуг. Как говорится, «самой массовой услуге — самые широкие туннели и самый массовый вид транспорта». Legacy, в контексте данной статьи, означает не модель автомобиля марки Subaru, а ИТ-решения, популярность которых досталась современникам в наследство от предшественников. К ним можно отнести решения по видеоконференцсвязи, контакт-центрам, CRM, электронному документообороту и некоторые другие. Тем не менее следует отметить, что в современных условиях эти legacy-решения несколько видоизменяются, в том числе меняется их «центр тяжести», то есть «изюминка» или определяющая характеристика. Судя по информации о последних проектах, реализованных в Украине, сегодня уже мало кого интересует ЦОВ или CRM-система сами по себе. Ключевым моментом становится интеграция различных систем, соответственно, системным интеграторам надо прилагать больше усилий, чтобы постараться оправдать свое высокое звание. В пользу этого же «центра тяжести» говорит и популярность решений, основанных на универсальном промышленном подходе Enterprise Service Bus. Промышленные ESB-системы можно условно назвать «высшим пилотажем» интеграции, однако и к их доморощенным братьям, когда, например, контакт-центр интегрируется в единое целое с CRM и автоматизированной банковской системой, интерес не ослабевает. Аналогичные рассуждения справедливы и, к примеру, для систем электронного документооборота, которые представляют сегодня интерес не сами по себе, а как гармонично проинтегрированная часть общей ИТ-системы предприятия. Эффективность таких решений и их вклад в минимизацию ошибок, связанных с человеческим фактором, сомнений не вызывает. Зрелость рынка досталась нам по наследству, так же, как и активность его игроков. Остается выяснить один единственный вопрос: почему интеграционные решения так хороши именно для новых экономических условий? Осмелюсь утверждать, что популярность таких решений по большей части связана с тем, что они просто хороши, поскольку способствуют повышению лояльности клиентов и облегчают жизнь сотрудников. А лень, как известно, двигала прогресс всегда вперед.

По закону военного времени Все самое важное надо говорить в первую очередь, иначе до главного можно не успеть добраться, будучи прерванным командой «В ружье!». Тем не менее мы оставили обсуждение аутсорсинговых решений на закуску только для того, чтобы не быть обвиненными в протекционизме. На самом деле именно эти решения представляют собой самый яркий пример того, как «плодотворная дебютная идея», предложенная в нужное время в нужном виде, мгновенно пустила корни на благодатной почве и распространилась по всей территории Украины. Лично для меня все начиналось с того же отчета «Gartner on Outsourcing» от 19 декабря 2008-го, в котором уважаемые аналитики давали рекомендации, как себя вести в новых экономических условиях: «Вместо того чтобы «выжимать» из продавцов небывалые скидки, договариваться о предоставлении первоклассных ресурсов с ключевыми поставщиками аутсорсинговых услуг, чтобы гарантировать доступность необходимых специалистов при реализации своих проектов». Аргументы экспертов показались нам убедительными, и мы рискнули сделать ставку на аутсорсинговые решения. Почему это было рискованно? Потому, что в 2008 году еще не было ни активности игроков ИТ-рынка, ни зрелости этого рынка. Но активность мы создали сами, а повзрослел рынок на удивление быстро. Вот список услуг, которые сегодня пользуются спросом на украинском ИТ-рынке: • региональное ИТ-обслуживание; • службы поддержки пользователей и клиентов; • обслуживание сетей, серверов и баз данных; • разработка, тестирование и сопровождение приложений; • аутсорсинг ИТ-персонала; • ИТ-консалтинг. Некоторые из этих услуг были рынку понятны и знакомы, но вот, например, услуга по региональному ИТ-обслуживанию, о которой еще в середине 2009-го никто даже и не слышал, сегодня стала просто хитом сезона, завоевывающим дипломы престижных конкурсов корпоративных проектов. Таким образом, если в 2008 году рынок аутсорсинговых услуг был весьма скромным как по объему, так и по разнообразию продуктов, то сейчас «Аутсорсинг ИТ-услуг активно набирает обороты» («СиБ», 2010, №1). Лидером с большим отрывом являются США. Их же считают и родоначальником аутсорсинга как такового, в связи с чем многие вспоминают 30-е годы прошлого века и имя легендарного автопромышленника Генри Форда: «Если есть что-то, что у нас не получается делать лучше и дешевле, чем у наших партнеров (не путать с конкурентами. Прим. авт.), то нет смысла это делать; мы должны эту работу передать тем, кто ее выполнит с заведомо лучшим результатом».

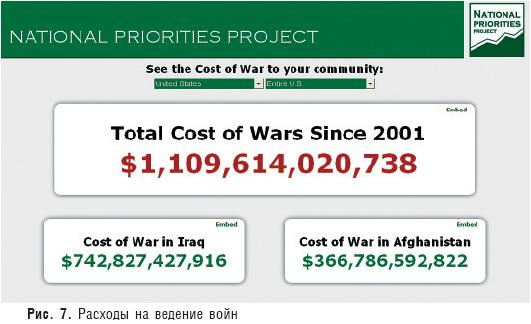

Так или иначе, но в США аутсорсинг применяется буквально во всех сферах, в том числе в первую очередь при ведении военных действий, поскольку воюют США достаточно часто и успешно. Как же это выглядит в цифрах и фактах? Что есть аутсорсинг — это покупка услуг на стороне. Откройте любой маркетинговый материал по теме: «Для финансовой организации ИТ — это не ключевой бизнес, поэтому решение ИТ-вопросов целесообразно передать в руки профессионалов специализированной ИТ-компании». При ведении военных действий перевозки и снабжение не являются ключевыми процессами, поэтому их можно смело передать на аутсорсинг. Однако военное имущество требует охраны, а для этого давно уже имеются профессиональные охранные фирмы, то есть охрану тоже можно и нужно передать на аутсорсинг. Теперь посмотрим на вопрос с другой стороны: кто из участников «процесса» у нас остался не задействованным и можно ли как-то привлечь их в том же качестве — в качестве внешнего поставщика услуг. Остались союзники и противники. Очевидно, что денежное довольствие, например, украинского солдата намного меньше, чем у его американского коллеги, а энтузиазма себя проявить — больше. Так «за чем же остановка»? Но если речь идет об Афганистане или Ираке, то и опыт ведения боевых действий у афганцев намного выше, чем у украинцев, и материальные запросы скромнее, поэтому на должность аутсорсеров они вроде как тоже подходят. Однако в этих случаях надо быть предельно бдительным, поскольку аутсорсер, в свою очередь, тоже пытается оптимизировать свои бизнес-процессы и взять на обслуживание как можно большее количество заказчиков. Таким образом, мы приходим к следующим аутсорсинговым продуктам: частные перевозки и снабжение, частные охранные армии, покупка союзников, вербовка противников, подкуп (прямой и косвенный). Использование всех этих продуктов приводит к следующим расходам на войны (рис. 7), которыми можно в реальном времени поинтересоваться на сайте National Priorities Project по адресу http://www.costofwar.com/.

Много это или мало? Вообще-то $1 трлн. 109 млрд., по-любому цифра не маленькая. А если мы к тому же сравним ее с расходами на другие войны, она покажется нам еще более внушительной, поскольку война в Корее обошлась США в $320 млрд. (это в сопоставимых ценах на 2008 год), а 11 лет войны во Вьетнаме — в $686 млрд. Так в чем же тут эффект от аутсорсинга и где хваленый Reduce Costs? Оказывается, что война — это не бизнес и правило 3R тут не действует, поэтому аутсорсинг применяется не для сокращения расходов, а для минимизации потерь.

Вот такой он — неожиданный взгляд на привычные вещи.

Алексей ПЕРЕКАТОВ, вице-президент компании «Миратех» по корпоративному маркетингу

|

|