|

|

|

|

|

|

|

||||||||

|

____________________ В нынешней экономической ситуации системные интеграторы разделились на две большие логические группы — одни пошли по пути углубления специализации, другие обратили свой взор на новые рынки, в числе которых наибольший интерес представляют услуги Professional Services, в том числе ИТ-аутсорсинг. ______________________

____________________ По мнению опрошенных экспертов, понятию «системный интегратор» на украинском рынке лучше всего соответствуют компании S&T Ukraine, «БМС Консалтинг», «Инком», а также «Ситроникс ИТ» и «Де Ново». _____________________

|

Игорь КИРИЛЛОВ

От системной интеграции к Professional Services

Рынок системной интеграции в Украине активно развивается в сторону сегмента Professional Services (усиливая в то же время нишевую специализацию). Однако на этом потенциально доходном поприще старым игрокам приходится бороться с новыми проблемами и неожиданными конкурентами.

Системная интеграция — одна из немногих областей украинского рынка информационных технологий, которая даже в условиях экономического спада проявляла заметную активность. Диверсификация и всесторонняя развитость крупных компаний позволили им удержаться на плаву, но запас прочности подходит к концу, необходимы новые радикальные перемены и объемные рынки для приложения накопившихся за время вынужденного бездействия интеллектуальных и профессиональных ресурсов. В такой ситуации системные интеграторы разделились на две большие логические группы — одни пошли по пути углубления специализации, другие обратили свой взор на новые рынки, в числе которых наибольший интерес представляют услуги Professional Services, в том числе ИТ-аутсорсинг. Ведь по мере развития и усложнения ИТ-решений непрофильным компаниям становится все труднее и дороже следить за собственным аппаратно-программным парком, не говоря уже о том, чтобы эффективно использовать все ресурсы и разрабатывать качественные стратеги его дальнейшего развития. В ходе подготовки публикации мы опросили множество экспертов рынка — ключевых сотрудников компаний-интеграторов. Обобщенные мнения некоторых из них стали частью статьи, а наиболее интересные и полные ответы представлены в виде отдельных мини-интервью. Характерным показателем важности направления системной интеграции является то, что развернутые комментарии представили первые лица компаний.

Калейдоскоп системной интеграции В современном ИТ-сообществе понятие «системный интегратор» до сих пор имеет весьма размытые границы, хотя этим словосочетанием пользуются довольно широко. Большинство экспертов сходятся во мнении, что данным термином стоит называть компанию, которая способна самостоятельно разрабатывать и внедрять комплексные проекты в области информационных технологий для корпоративных заказчиков, интегрируя при этом разнородные технологии и оборудование разных производителей. Результатом деятельности системного интегратора, с точки зрения клиента, является появление взаимосвязанных целостных систем, обеспечивающих работу бизнес-процессов предприятия. Кроме того, системный интегратор должен обладать достаточным опытом и ресурсами для осуществления анализа, разработки проекта, всестороннего консалтинга, сервисного обслуживания проекта и создания концепции развития ИТ-инфраструктуры клиента в будущем. Иными словами, это не просто продажа тех или иных продуктов, но и постоянная поддержка и сотрудничество с заказчиком. Отличительными признаками системного интегратора являются наличие проектной команды, включающей в себя высококвалифицированных специалистов в различных областях ИТ и экономики, а также способность своевременно ориентироваться в новых технологиях и адаптировать их в соответствии с потребностями клиентов. Всего же на рынке системной интеграции Украины присутствуют около тридцати заметных компаний. В процессе подготовки статьи мы провели опрос среди участников украинского ИТ-сегмента, в ходе которого попросили представителей компаний ответить на вопрос, кто, по их мнению, наиболее соответствует понятию «системный интегратор». Было предложено выставить напротив названия каждой компании рейтинговые баллы — от 1 до 10 (наивысшая оценка). После этого оценки были усреднены и результаты представлены на рис. 1.

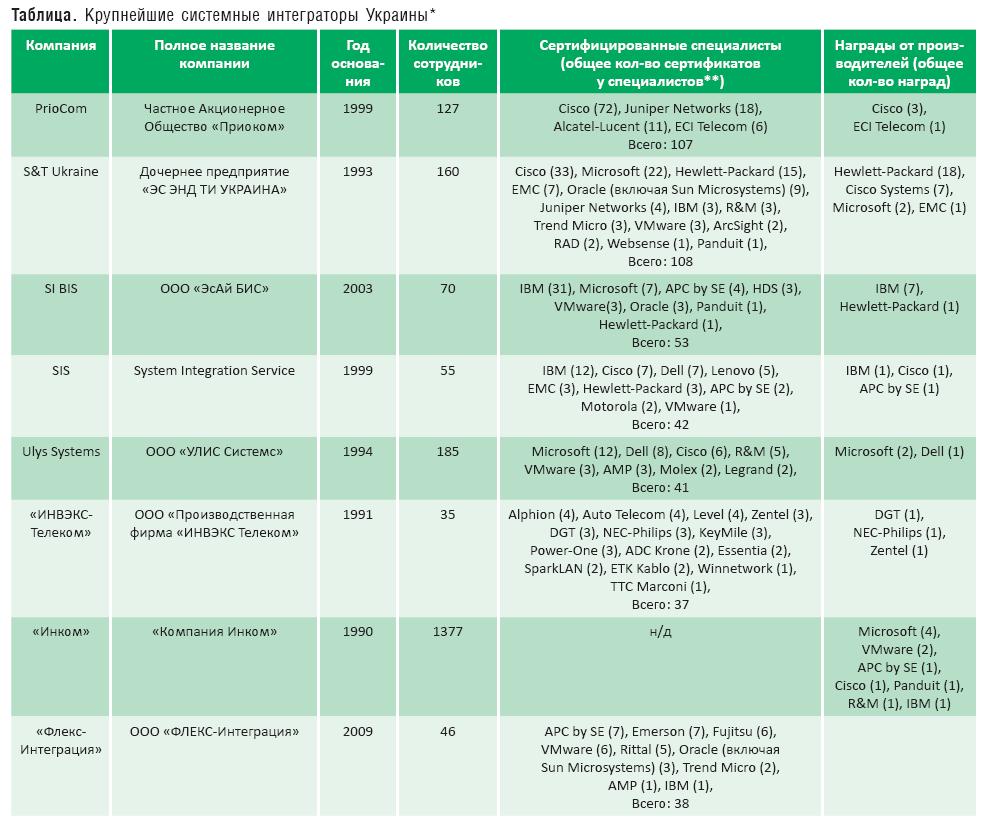

Отметим, что в опросе участвовали около тридцати пяти ИТ-компаний, при этом явно заниженные или завышенные оценки в расчет не принимались. Ни одна компания не набрала чистых 10 баллов, также не вошли в таблицу те, чей рейтинг оказался ниже пяти. Приведенные данные отражают главным образом известность и узнаваемость интегратора на ИТ-рынке, его имидж и авторитет. Как видно из рис. 1, первое место в рейтинге разделили между собой три компании — S&T Ukraine, «БМС Консалтинг» и «Инком» — большинство опрошенных именно им отдавали наивысший балл. Немного отстали от лидеров «Ситроникс ИТ» и «Де Ново». Показательно, что обе эти компании своими корнями уходят в исчезнувшую «Квазар-Микро». Стоит также обратить внимание на тот факт, что «Де Ново» начала свою работу на украинском рынке только в 2008 году, но уже сейчас многие ИТ-компании причисляют ее к лидерам сегмента системной интеграции. На третьей позиции, в числе известных и уважаемых интеграторов, оказалась «Флекс- Интеграция», которая, будучи основанной компанией «М-Инфо», также работает на рынке совсем недавно — с 2009 года. Торговая марка «Верна» (Verna), похоже, полностью унаследовала авторитет, наработанный компанией «МКС», ряд экспертов поставили ей оценку девять баллов. Далее мы попросили самих интеграторов ответить на некоторые вопросы, связанные с их деятельностью, результатом чего стала Таблица. Не все опрошенные участники согласились на публикацию данных, поэтому в таблице приведены сведения лишь по наиболее открытым компаниям. Приведенные данные характеризуют специализацию компании в тех или иных направлениях, а также ее сотрудничество с мировыми производителями. Большое количество сертификатов специалистов говорит не только о компетентности сотрудников, но и о том, что компания вкладывает средства в развитие своего интеллектуального капитала. Наибольшее количество сертификатов (из компаний, предоставивших данные) — 108 у S&T Ukraine; у «Приокома» всего на один сертификат меньше. Зато соотношение общего количества сотрудников и сертифицированных специалистов — в пользу «Приокома» (127/107 и 160/108 соответственно). Эти две компании также обладают наибольшим количеством специалистов по технологиям Cisco: 72 у «Приокома» и 33 — у S&T Ukraine. Однако S&T лидирует в сфере сотрудничества с Hewlett-Packard (обладая 15 сертификатами и 18 официальными наградами — больше, чем кто-либо из приведенных компаний) и Microsoft (22 сертификата). Компания SI BIS является одним из основных партнеров IBM в Украине. Это подтверждают официальные документы — 31 сертификат у тридцати специалистов и семь наград, полученных в разные годы. Также большим количеством специалистов по технологиями IBM обладает компания SIS. Несмотря на сложную экономическую ситуацию, рынок системной интеграции продолжает пополняться новыми игроками. С 2008 года появилось несколько заметных компаний, в основном в результате слияния, отпочкования, перепродажи или реструктуризации в рядах крупных интеграторов. К таким новым участникам рынка можно отнести компании «Де Ново», «Ареон Консалтинг», «Верна», «Синтегра», «Флекс-Интеграция», Integrity Vision (рис. 2.).

Интересно, что большинство вновь образованных компаний были основаны руководителями известных системных интеграторов. Так, одним из создателей «Де Ново» является Максим Агеев, бывший президент компании «Квазар-Микро» (переименованной нынче в «Ситроникс ИТ Украина»), «Ареон Консалтинг» организовал, в том числе, Сергей Маглюй, стоявший у истоков «Инкома» и занимавший там должность вице-президента. Основателем и руководителем Integrity Vision стала Инна Соловьева, работавшая до недавнего времени на должности коммерческого директора компании SI BIS. «Верна» была создана сотрудниками «МКС Системная Интеграция» (структуры, входившей в состав компании «МКС») после того, как последняя прекратила свое существование в 2009 году. «Флекс-Интеграция» стала результатом реструктуризации «М-Инфо», организовавшей специальное подразделение для проектов по созданию ЦОД и системной интеграции.

Рынок интеграции «замерз» Многие эксперты сходятся во мнении, что текущий экономический спад можно выразить L-образным графиком, когда рез- кое падение сменяется стагнацией на новом уровне. Сегодня сегмент системной интеграции относительно стабилен, но это стабильность, достигшая «дна». Не секрет, что обороты системных интеграторов в 2009 году существенно упали относительно результатов 2008 года. По оценкам экспертов, среднее снижение составило 50–60%. Примерно на этом же уровне рынок остался и в первом полугодии 2010 года. В 2009 году были заморожены практически все крупные и даже средние проекты, за исключением тех немногих, окончание которых приходилось на первый квартал. Оживление начало наблюдаться только в конце прошлого — начале нынешнего года. При этом наиболее резко свои расходы на ИТ сократили компании розничной торговли и промышленные предприятия; организации государственного сектора вообще практически исчезли из числа крупных заказчиков. Такая ситуация привела к тому, что интеграторы вынужденно занялись реструктуризацией своего бизнеса. Самыми активными заказчиками остались телекоммуникационные компании и крупные банки. При этом наиболее востребованными были проекты, связанные с оптимизацией и модернизацией ИТ-инфраструктуры, построением ЦОД и обеспечением информационной безопасности. В первом полугодии текущего года большинство проектов снова были приостановлены, и, по мнению экспертов, до конца года существенных изменений не предвидится. Выйти на докризисный уровень рынок сможет в лучшем случае через два – четыре года. В ближайшее время системная интеграция будет развиваться за счет существующего спроса на ИТ-решения со стороны корпоративного сегмента, то есть в зависимости от общего состояния экономики страны. В связи с кризисом спрос уменьшился, однако потребности и в поддержке, и в развитии информационных технологий на предприятиях как существовали, так и будут существовать, пусть даже в виде отложенного спроса.

Professional Services — конкуренция растет вместе с рынком Да, системная интеграция в Украине, как и другие сегменты ИТ-рынка, переживает не лучшие времена. Но не все так плохо, как может показаться на первый взгляд. Сейчас на украинском рынке системной интеграции превалируют две основные тенденции — углубление нишевой специализации и увеличение доли разнообразных ИТ-услуг (Professional Services) в структуре доходов компаний. Универсальных системных интеграторов, которые способны закрыть своими собственными силами весь спектр задач в ИТ, становится все меньше, их единицы. Рынок движется по пути специализации и получения уникальной экспертизы в узких областях. Это характерно как для украинских компаний, так и для зарубежных интеграторов, которые пытаются осваивать наш рынок. В то же время отраслевая специализация постепенно себя изживает. Те, кто планировали ее осуществить, уже реализовали свои планы, все самые доходные клиенты поделены, наш рынок не настолько велик. К тому же не наблюдается значительного роста ни в одной из отраслей экономики, что могло бы стать достаточным основанием для возникновения новых специализированных интеграторов. Поэтому больших перспектив для развития рынка в этом направлении сейчас нет, хотя процесс будет идти по инерции еще несколько лет. Совершенно другое дело — профессиональные услуги. В мире это направление уже давно дает значительную часть поступлений системным интеграторам — у многих мировых компаний структуры, осуществляющие Professional Services, приносят более половины общего дохода. В Украине это направление пока что выражено очень слабо, и доля ИТ-услуг невелика — менее 10% от общего объема рынка ИТ (для примера, в США или ЕС эта доля составляет около 50%). Тем не менее все крупные системные интеграторы ищут пути развития своего бизнеса именно в этом направлении. На данном этапе наиболее востребованными услугами в Украине является аудит корпоративных систем, в том числе вычислительных и сетевых ресурсов, систем хранения данных, использование лицензий программных продуктов. Растет спрос на предпроектный консалтинг, сайзинг (определение оптимальной конфигурации аппаратно-программных средств), предварительное тестирование внедряемых решений (что позволяет клиенту убедиться в эффективности той или иной системы в его условиях). Помимо этого, клиенты все чаще обращаются к интеграторам за услугами по разработке решений для консолидации и виртуализации серверов СХД, разработке политик координации и построения систем резервного копирования, политик безопасности, разграничения доступа, учета и периодической инвентаризации, а также мониторинга ИТ-подсистем. В среде банков и телекоммуникационных операторов спросом пользуются услуги, связанные с миграцией и модернизацией работающих ИТ-подсистем без остановки бизнес-процессов. По данным участников рынка, в настоящее время характерна ситуация, когда проекты поставки оборудования и программного обеспечения сопровождаются выполнением консалтинговых работ, которые при этом не оплачиваются отдельно, зато их стоимость включается в цену оборудования и ПО. К сервисам такого рода можно отнести предпроектную подготовку, дизайн решений, разработку спецификаций, предпродажное тестирование, настройку и сопровождение оборудования, консультации и обучение специалистов заказчика. Поскольку сегмент ИТ-услуг считается всеми крупными интеграторами очень перспективным, неудивительно, что конкуренция здесь, особенно в период экономического спада, значительно усилилась. Наиболее заметно этот факт проявляется в среде крупных платежеспособных клиентов телекоммуникационного и финансового секторов. Количество больших и сложных проектов в Украине заметно сократилось. У системных интеграторов много свободных ресурсов, поэтому ощущается серьезная конкуренция даже в небольших проектах. Отечественный рынок системной интеграции довольно плотно поделен украинскими компаниями, при этом значительные ресурсы тратятся на поддержание доверительных отношений с существующими клиентами и поиск новых заказчиков. Но здесь приходится сталкиваться с неожиданной конкуренцией со стороны зарубежных, в том числе российских, компаний-интеграторов. Собственные подразделения, оказывающие Professional Services, есть у всех крупнейших мировых ИТ-производителей — IBM, HP, Fujitsu, Microsoft, Cisco и других. Их появление на украинском рынке проявляется лишь периодически, поскольку, во-первых, отечественные проекты для мировых интеграторов редко представляют интерес с точки зрения объема, а во-вторых, стоимость их услуг весьма высока (если не запредельна) для украинских заказчиков. Однако многие эксперты отмечают, что в случае пересмотра западными системными интеграторами ценовой политики вполне возможен их полноценный выход на рынок Украины, поскольку они обладают гораздо большей профессиональной компетенцией и опытом, чем местные компании. В то же время уже сейчас отмечается все более настойчивое присутствие на украинском рынке российских, польских и даже чешских интеграторов.

Поиски новых путей развития рынка не прекращаются. Успешный системный интегратор всегда умеет перестроиться и адаптироваться к любым экономическим условиям. Сегодня многие видят выход из трудного экономического положения в оказании профессиональных услуг. После сворачивания рынка в распоряжении интеграторов оказалось много свободных ресурсов в виде квалифицированных специалистов, им ищут применение, в частности, в сфере Professional Services, но в ряде случаев наиболее уверенные в себе сотрудники организовывают собственные интеграционные компании. Тем не менее сфера ИТ-услуг — это всего лишь перспектива для нашего рынка, традиционные аппаратно-программные направления системной интеграции в нашей стране все еще приносят более 90% дохода. Однако можно с уверенностью сказать, что рынок не только выжил, но и демонстрирует тенденции к постепенному восстановлению. Кто-то может сказать, что падать дальше просто некуда… Значит, остается только расти!

Игорь КИРИЛЛОВ, СиБ

|

|

Системный

интегратор — это довольно неоднозначное понятие. Компании, считающие

себя системными интеграторами, существенно разнятся. Многие

организации подразумевают под термином «системная интеграция»

поставку и настройку отдельных компонентов ИТ-решений. Компания

«Приоком» определяет вид своего бизнеса, как предоставление

профессиональных услуг операторам связи. Компания оказывает услуги

также и крупным корпоративным клиентам, но основную часть доходов

приносит внедрение сложных решений для операторов связи

национального масштаба.

Системный

интегратор — это довольно неоднозначное понятие. Компании, считающие

себя системными интеграторами, существенно разнятся. Многие

организации подразумевают под термином «системная интеграция»

поставку и настройку отдельных компонентов ИТ-решений. Компания

«Приоком» определяет вид своего бизнеса, как предоставление

профессиональных услуг операторам связи. Компания оказывает услуги

также и крупным корпоративным клиентам, но основную часть доходов

приносит внедрение сложных решений для операторов связи

национального масштаба.

За

последние несколько лет значительно изменился подход к формированию

решений, предлагаемых системными интеграторами. Если раньше основной

целью было построение эффективной системы с точки зрения ИТ, то

нынче предлагаемые решения должны быть не просто эффективными, но

еще обязательно оптимальными по экономическим показателям, а также

хорошо интегрируемыми с существующей инфраструктурой заказчика. На

данный момент все больше клиентов интересуются решениями по

виртуализации, призванными обеспечить наиболее эффективное

использование ИТ-ресурсов. Кроме того, рынок начал активно

интересоваться и приобретать решения для обеспечения информационной

безопасности.

За

последние несколько лет значительно изменился подход к формированию

решений, предлагаемых системными интеграторами. Если раньше основной

целью было построение эффективной системы с точки зрения ИТ, то

нынче предлагаемые решения должны быть не просто эффективными, но

еще обязательно оптимальными по экономическим показателям, а также

хорошо интегрируемыми с существующей инфраструктурой заказчика. На

данный момент все больше клиентов интересуются решениями по

виртуализации, призванными обеспечить наиболее эффективное

использование ИТ-ресурсов. Кроме того, рынок начал активно

интересоваться и приобретать решения для обеспечения информационной

безопасности.

За

последние несколько лет в связи с усложнением информационных

технологий и все большим проникновением их в сферу бизнеса понятие

«системная интеграция» значительно расширилось — выросли требования

как к самим ИТ-системам, так и к интеграторам, которые их строят и

обслуживают. Вместе с новыми технологиями появились соответствующие

специализации и, как следствие, рыночные ниши, в которых отдельные

компании располагают компетенциями и опытом внедрений.

За

последние несколько лет в связи с усложнением информационных

технологий и все большим проникновением их в сферу бизнеса понятие

«системная интеграция» значительно расширилось — выросли требования

как к самим ИТ-системам, так и к интеграторам, которые их строят и

обслуживают. Вместе с новыми технологиями появились соответствующие

специализации и, как следствие, рыночные ниши, в которых отдельные

компании располагают компетенциями и опытом внедрений. Рынок

системной интеграции в Украине находится в состоянии относительной

стабильности — существующие крупные клиенты уже охвачены, а

появление новых в текущих экономических условиях весьма сомнительно.

Рынок

системной интеграции в Украине находится в состоянии относительной

стабильности — существующие крупные клиенты уже охвачены, а

появление новых в текущих экономических условиях весьма сомнительно. Классическое

определение системы — совокупность элементов, обладающая

производными свойствами, а интеграция — это объединение. Поэтому

можно сказать, что семантическое наполнение термина «системная

интеграция» за последние пять лет не изменилось, зато сформировалось

его новое понимание. Этот термин прошел определенную эволюцию на

ИТ-рынке: сначала так называли объединение аппаратных и программных

средств, затем — объединение нескольких подсистем в систему более

высокого уровня, позже — объединение систем, полученных в ходе

«лоскутной автоматизации» на единой интеграционной платформе, и,

наконец, в последнее время говорят об интеграции технологий.

Классическое

определение системы — совокупность элементов, обладающая

производными свойствами, а интеграция — это объединение. Поэтому

можно сказать, что семантическое наполнение термина «системная

интеграция» за последние пять лет не изменилось, зато сформировалось

его новое понимание. Этот термин прошел определенную эволюцию на

ИТ-рынке: сначала так называли объединение аппаратных и программных

средств, затем — объединение нескольких подсистем в систему более

высокого уровня, позже — объединение систем, полученных в ходе

«лоскутной автоматизации» на единой интеграционной платформе, и,

наконец, в последнее время говорят об интеграции технологий.{kind=link}