|

|

|

|

|

|

|||

|

|

Украинская сборка

Наступивший год может стать переломным для украинского рынка серверов. Если в течение последних нескольких лет доля местных производителей неуклонно сокращалась, то теперь она, похоже, снова начнет расти. К тому же, скорее всего, на рынке появятся новые участники.

Игорь кИрИллоВ

В нашей стране во все времена считалось, и зачастую небезосновательно, что зарубежная продукция лучше отечественных аналогов. Подобный принцип распространялся на многие сферы экономики, в том числе на сегмент серверов и систем хранения данных. Во времена коротких экономических подъемов интерес к товарам зарубежных производителей возрастал пропорционально увеличению доходов и росту денежной массы. Но в периоды спадов на авансцену вновь выходили местные производители. Процесс имеет явно выраженный циклический характер. В последние пять лет доля украинских производителей серверов неуклонно падала (рис. 1), тем не менее, в конце 2008 – начале 2009 года начал пробуждаться интерес к отечественной продукции.

Текущая ситуация Своего локального максимума рынок отечественных производителей серверов достиг на рубеже 2003–2004 годов, когда доля украинских сборщиков составила 70% в количественно выражении и 45–50% — в денежном. В это же время появились более-менее достоверные статистические данные (во многом благодаря исследованиям, проведенным журналом «Сети и бизнес»), ведь до этого само понятие «сервер» в Украине не имело четкого определения (зачастую под ним скрывались обычные ПК, играющие роль аппаратных серверов). Но в последующие годы доля местных компаний начала постепенно снижаться, достигнув локального минимума в конце 2008 года: 36% и 18% — в количественном и денежном эквиваленте, соответственно. Примечательно, что в абсолютных цифрах показатели украинских сборщиков менялись незначительно (табл. 1).

Так, локальный максимум, достигнутый в 2005 году, составил 9450 единиц проданных серверов и свыше $25 млн., а минимум — 7560 единиц (2008 г.) и $22,5 млн. (2005 г.). К тому же в прошлом году, по критерию выручки от продажи, отечественные производители вернулись на уровень двухлетней давности. Важным индикатором является стоимость собранного в нашей стране условного «среднего» сервера. Она заметно увеличилась за последний год (см. табл. 1). Дело в том, что в предыдущие годы подавляющее большинство серверов, произведенных в Украине, представляли собой самые бюджетные, в основном 1-процессорные модели, главным преимуществом которых была относительно низкая цена. Тем не менее, год от года украинские серверы завоевывали себе определенную репутацию на рынке, вследствие чего заказчики стали приобретать и более дорогие 2- и даже 4-процессорные системы.

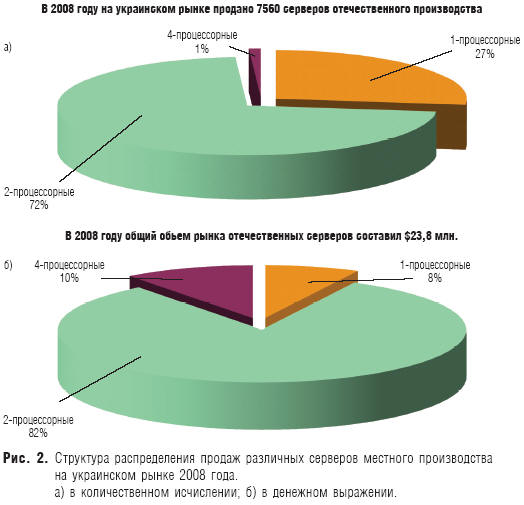

В 2008 году структура продаж украинских производителей распределилась так, как показано на рис. 2а, б. В количественном выражении около 72% всех продаж пришлось на 2-процессорные модели, «тяжелые» системы заняли около 1%, доля серверов начального уровня снизилась до 27%. Для сравнения, в 2004 году ситуация была почти диаметрально противоположной — лидировали 1-процессорные серверы, доля которых превышала 70%, 2-процессорные занимали около 25–30% рынка, в то время как 4-процессорные системы местного производства почти не продавались (>1%).

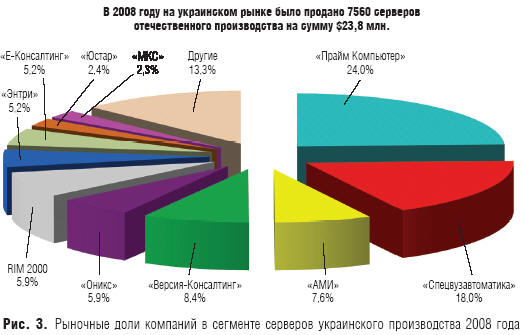

Кто есть кто В связи с падением рыночной доли серверов местной сборки, стало сокращаться и количество компаний, позиционирующих себя в качестве производителей. Если пять лет назад таковых было свыше сотни (по некоторым оценкам, даже несколько сотен), то сегодня их количество не превышает нескольких десятков. При этом десять крупнейших компаний заняли в 2008 году 86,7% всего рынка местной сборки (рис. 3).

Здесь, также как и по рынку в целом, наблюдается тенденция к укрупнению. И если ведущие мировые компании наращивают свое присутствие на украинском рынке, то в сегменте систем отечественного производства растут доли компаний первой десятки. Например, годом ранее, суммарная часть ТОР10 составляла 68,3% сегмента. Список ведущих компаний остается достаточно стабильным в течение последних нескольких лет. В 2008 году, по нашим данным, он выглядел следующим образом: «Прайм Компьютер» («Инком»), «Спецвузавтоматика», «Версия-Консалтинг», RIM 2000, «АМИ», «Оникс», «Энтри», «Е-Консалтинг», «Юстар», МКС. Изменения происходят в основном в заключительной части списка. Единственной компанией из первой тройки, которая ушла с рынка серверов собственного производства (еще в 2007 году), стала «Квазар-Микро» (ныне «Ситроникс ИТ»). Больше других собственные доли в сегменте увеличили «Прайм» (+6,4%), «Спецвузавтоматика» (+4,4%), RIM 2000 (+2,6%) и «Версия-Консалтинг» (+1,6%). Характерно, что большинство отечественных производителей серверов имеют тесные партнерские связи также и с мировыми компаниями. Поэтому выбирают, в зависимости от ситуации, какие системы продавать — собственные или зарубежные. Все компании из упомянутой выше десятки являются системными интеграторами, и собственная сборка позволяет им находить более гибкие модели построения серверных проектов. К тому же, восемь из них имеют статусы партнеров высокого уровня зарубежных компаний (табл. 2).

При этом компания «Энтри» продает серверы только собственного производства, а «Оникс» поддерживает эксклюзивное партнерство с производителем серверных платформ Supermicro, предлагая системы на базе компонентов исключительно этого производителя, являясь также его единственным украинским дистрибьютором. Серверы собственной сборки украинские производители продают самостоятельно, главным образом, в свои собственные проекты

Сервер по-украински Серверы в Украине собирают, в основном, на базе готовых платформ таких производителей, как Intel или Supermicro. Фактически, такая платформа представляет собой комплект отдельных элементов (материнская плата, корпус, блоки питания, процессор и т.д.). Их остается собрать, добавить к ним (в соответствии с рекомендациями производителей и требованиями заказчиков) жесткие диски, ОЗУ, сетевые карты, RAID-контроллеры (если есть необходимость) или другие компоненты. По такой схеме производится более 90–95% всех отечественных серверов. Самостоятельной же разработкой собственных конфигураций из компонентов различных производителей занимаются, как правило, небольшие компании. Хотя встречаются и «тяжеловесы». Так, из первой десятки серверы собственной разработки предлагают «Прайм Компьютер» (частично) и «Энтри». Нужно также сказать о судьбе решений на базе процессоров Intel Itanium2. Заметные продажи отечественных серверов, собранных на базе этих процессоров, были отмечены еще в 2007 году. Но уже в 2008-м таковых почти не было — свыше 99% проданных систем строились на базе архитектуры х86. Следует понимать, что в этом сегменте отечественных производителей вытеснила продукция компаний Hewlett-Packard (в основном) и FSC. _______________________________________________________ В 2008-м практически не было отмечено продаж серверов местной сборки, созданных на базе процессоров Intel Itanium2. В этом сегменте отечественных производителей вытеснила продукция компаний Hewlett-Packard и FSC. _______________________________________________________

Около 90% серверов были собраны с использованием процессоров Intel Xeon, остальные 10% — на AMD Opteron. Заказчики предпочитали главным образом системы в стоечном исполнении (на долю которых пришлось 90%) с 2- и 4-ядерными процессорами (особенно ближе к концу года). Наиболее популярными дополнительными компонентами стали жесткие диски Seagate (как SAS и SCSI, так и SATA), Fujitsu и Hitachi (SAS), оперативная память Kingston, Hynix, Transcend, Samsung, RAID-контроллеры Adaptec и Areca, блоки питания Emacs и Zippy, шасси Chenbro, Chieftec, AIC, а также материнские платы Tyan и Asus. Основные продажи серверов украинского производства, как и годом ранее, осуществлялись в проекты для предприятий промышленного, финансового и государственного секторов. Если рассматривать ситуацию по отдельным регионам, то можно отметить, что почти половина всех продаж в 2008 году происходила в киевском регионе. На промышленно развитые области (а это Донецкая, Харьковская, Запорожская, Луганская, Днепропетровская) в общей сложности пришлось около 40%. Прогнозы, составленные в конце 2007 года (и ситуация первой половины 2008-го это подтвердила), говорили о том, что значение киевского региона должно было уменьшиться, а доля промышленных регионов, как потребителей серверов (в том числе отечественного производства), — возрасти. Однако кризисные явления второй половины прошлого года затормозили множество проектов, разработанных для производственного сектора, а Киев и область оставались чуть ли не единственным регионом, где осуществлялись продажи. Как следствие, к концу года их значение для рынка возросло.

Рост или стагнация? Несмотря на то, что кризис в целом — явление негативное, он в какой-то мере может сыграть на руку украинским производителям серверов. Продукция местной сборки, в своей массе, дешевле зарубежных серверов аналогичного класса в среднем на 15–40%. И сейчас, когда заказчики так тщательно экономят средства, особенно на ИТ, этот фактор может сыграть существенную роль в деле отвоевания украинскими производителями утраченных на рынке позиций. Отметим, что отечественные производители отнюдь не пытаются во что бы то ни стало вернуть себе ту или иную долю, просто каждая компания продает то, что выгоднее. Еще год назад продажа импортных серверов приносила больше прибыли при меньших издержках, теперь же, в свете новых экономических обстоятельств, может оказаться, что более выгодно будет собирать собственные системы. Кроме того, могут вновь активизироваться небольшие компании, предлагающие небольшими, опять же, партиями серверы Low-End сомнительного качества, что также перераспределит рынок в пользу местных сборщиков. ______________________________________________________ В качестве мер противодействия выходу на рынок недорогих серверов местного производства международные компании могут предложить «промо-модели» и подержанную вычислительную технику, отработавшую в проектах на Западе. ______________________________________________________

Но и у мировых торговых марок есть два «козыря в рукаве» — два тактических способа, которые уже много раз доказывали свою эффективность. Первый — это так называемые промо-модели: несколько специальных конфигураций серверов, предлагаемых по явно заниженным ценам в рекламных или маркетинговых целях. Второй способ — подержанная техника. Серверы, отработавшие в проектах на Западе, часто выкупаются (или обмениваются на современные модели) самими же производителями, а затем продаются в страны третьего мира, в те компании, где могут пока что обойтись без суперсовременных технологий, но обращают внимание на цену. Она у серверов «б/у», естественно, значительно ниже цены новых и сравнима со стоимостью моделей отечественной сборки. Так что, несмотря на некоторое замедление темпов развития серверного рынка в целом, противостояние между отечественными и зарубежными производителями серверов, похоже, прекратится нескоро, и международным компаниям еще далеко до гегемонии на украинском рынке.

Игорь КИРИЛЛОВ СиБ

|

|