|

|

|

|

|

|

|||||||

|

Рис. 4. Распределение компаний-инсталляторов по количеству имеющихся сертификатов различных брендов

Рис. 5. Распределение количества компаний-инсталляторов в зависимости от числа реализованных ими проектов

Рис. 8. Распределение количества компаний по числу установленных ими портов p>

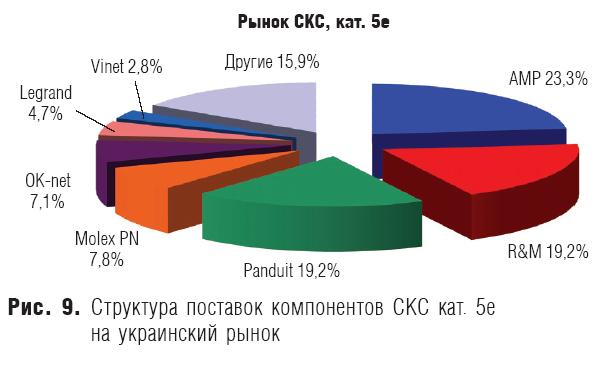

Рис. 9. Структура поставок компонентов СКС кат. 5е на украинский рынок

Рис. 10. Структура поставок компонентов СКС кат. 6, 6А и выше на украинский рынок

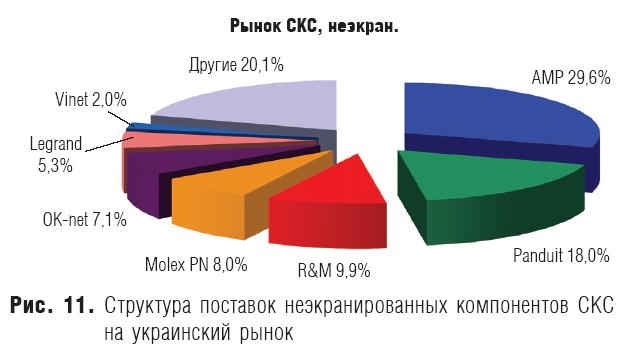

Рис. 11. Структура поставок неэкранированных компонентов СКС на украинский рынок

Рис. 12. Структура поставок экранированных компонентов СКС на украинский рынок

|

СКС-2008 — год утраченных надежд

Очередное исследование рынка СКС охватывает год, результаты которого могли бы оказаться лучше, если бы не резкая «остановка экономики» в последнем квартале. Тем не менее, жизнь продолжается, и опыт, аккумулированный в этом отчете, еще пригодится.

Владимир Скляр

______________________________________________________ В конце статьи (во врезках) приведены интервью с Петром Резниченко (директор компании Synergia SE, эксклюзивного дистрибьютора решений R&M), Антоном Подчеко (коммерческий директор компании Synergia SE), Сергеем Соповым (региональный менеджер Panduit), Сергеем Марчуком (глава представительства АМР Netconnect в Украине), Андрем Вакаруком (директор компании «Альянс Текнолоджиз»)

Казалось бы, Земля, кружась вокруг Солнца, каждый год возвращается в одну и ту же точку пространства. И в этой точке мы снова как бы встречаемся с позабытыми событиями годичной, двухгодичной, столетней и тысячелетней давности. Но Солнце само с бешеной скоростью вращается вокруг центра нашей Галактики, которая, в свою очередь, несется куда-то в вечность сквозь «пустоту пространства». Земная орбита походит тем самым на спираль, форма которой зависит от того, под каким углом «плоскость» вращения планеты располагается к вектору движения нашего светила. Исследование рынка Структурированных Кабельных Систем (СКС) также в чем-то напоминает спиральное движение. Все снова повторяется, и, совершив годовой виток, мы оказываемся… в совершенно иной точке пространства. По всей вероятности, в поступательном движении мы попали в такую точку (рис. 1), в которой нас поджидал мировой экономический кризис (приведенные на графике данные получены в результате весового усреднения отгрузочных данных, предоставленных журналу рядом компаний на конфиденциальных условиях).

Но год в целом, тем не менее, оказался вполне успешным, особенно если подсчитывать объем продаж, если закрыть глаза на убытки четвертого квартала и отвлечься от мрачных прогнозов на 2009 год. И жизнь, в общем-то, шла своим чередом: инсталляторы инсталлировали, дистрибьюторы продавали, а также продолжали расширять сеть своих партнеров. Обучение и награды Обучение партнеров стало уже неким почти ритуальным действом. Оно превратилось в осознанный, необходимый этап выхода компании на инсталляционный рынок с предложением от нового производителя. Для этого компании следует обучить одного-двух своих сотрудников и получить статус инсталлятора или сертифицированного инсталлятора — у разных производителей и статусы называются по-разному. Какие же посевы произведены на обучающей ниве в 2008 году? Компания Synergia SE, эксклюзивный дистрибьютор решений R&M в Украине, провела в прошлом году 9 сертификационных и 5 ресертификационных семинаров, на которых в общей сложности прошло обучение 229 человек. В результате 74 компании подтвердили или получили статусы «Полностью сертифицированная компания», «Сертифицированный интегратор» или «Сертифицированная компания». На начало нынешнего года статус «Полностью сертифицированная компания» в Украине имеют 82 фирмы, статус «Сертифицированный интегратор» — 108. В 2007 году ряд украинских компаний получил почетные награды от R&M. Среди них — «Инком» (Золотой партнер R&M); «МКС–Системная Интеграция» (Серебряный партнер R&M); «Интеллектуальные системы» (Бронзовый партнер R&M). В 2008 году почетные дипломы от компании Synergia получили компании «Микросистемы Экспресс», «Атлас», «Квазар-Микро Техно», «САЛД ЛТД», ТММ, ПТФ «Шлях», «АМИ», «Пронет», «Энран Телеком» и группа компаний «ДИСС». Компания «Альянс Текнолоджиз», предлагающая на украинском рынке СКС Vinet и IvyNET, провела в прошлом году три обучающих семинара, на которых 17 компаний получили или подтвердили свой партнерский статус сертифицированного инсталлятора по СКС Vinet, и теперь компаний с таким статусом 117. Решение о сроках проведения специального обучения по СКС IvyNET еще не принято. Отметим, что «Альянс Текнолоджиз» официально владеет упомянутыми торговыми марками СКС, являясь тем самым их производителем. С другой стороны, основная функция этой компании на рынке — дистрибуция. Во время первого партнерского мероприятия, приуроченного к пятилетию работы компании на рынке, «Альянс Текнолоджиз» по совокупному результату деятельности за 2003–2007 годы присудила своим наиболее успешным партнерам соответствующие статусы: «Квазар-Микро» — Золотой партнер, «Инком» — Серебряный партнер, «Одител» — Бронзовый партнер, NextStep и «Аксон» — Стратегические партнеры. Компания «Легранд Украина» — дочерняя структура французского производителя Legrand. В Украине предлагается соответствующая кабельная система. В прошлом году проведено 2 обучающих семинара, на которых 34 партнера получили статус «Полностью сертифицированная компания». Компания «Ромсат», дистрибьютор СКС Systimax c 2006 года, провела в прошлом году один обучающий семинар, на котором 8 компаний получили или подтвердили свой статус. По результатам награждения от дистрибьютора в 2008 году трем компаниям также были присвоены особые звания: «АПТ-Днепр» — Золотой партнер, Romsat Integration — Серебряный партнер, «Интеллектуальные системы» — Бронзовый партнер. Компания Molex PN провела 4 обучающих семинара, на которых статус сертифицированного инсталлятора получили 15 новых компаний. Всего же подобный статус имеют уже 75 украинских компаний. В Украине у производителя сейчас четыре дистрибьютора — МТI (c 2003 года), «ИКС-Мегатрейд» (с 2004 года), «МУК» (с 2008 года) и «Банкомсвязь» (с 2009 года). Основные, «наиболее уважаемые» партнеры — «Пронет», «S&T Ukraine», «Демекс Компьютер», «ВЕСТ-Системы». Компания AMP Netconnect/Tyco Electronics провела в 2008 году 19 обучающих семинаров, на которых свой статус сертифицированных компаний подтвердили 72 компании. Компания имеет два типа сертифицированных партнеров — NI Contractor и NDI Contractor, определяющие различный уровень квалификации компаний-инсталляторов. AMP Netconnect работает в Украине с двумя дистрибьюторами — «Банкомсвязь» (с 1998 года) и VD-Mais (c 2005 года). По результатам 2008 года AMP Netconnect присудила статус премиум-партнера компаниям «АМИ», «Рома», «Світ Кабельних Систем», «Инком», «S&T Ukraine», «Спецвузавтоматика», «Интеллектуальные системы», «Ситроникс ИТ» («Квазар-Микро»).

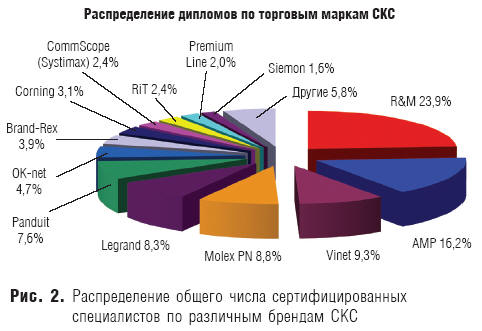

Обучай, но проверяй Обучившиеся и получившие полезные навыки специалисты по инсталляции СКС возвращаются в родную компанию, работают, увольняются, устраиваются к конкурентам или меняют род деятельности. Бывает и так, что, получив знания и став инсталлятором, специалист продолжает устанавливать кабельные системы на внутренних объектах родного предприятия. При этом такое предприятие может быть оператором связи или крупной производственной фирмой и не являться участником рынка СКС. То есть, она не занимает какого-либо места в цепочке «производитель» — «дистрибьютор» — «компания-инсталлятор» — «заказчик», являясь по своей природе неким «продвинутым» заказчиком. Рассмотрим состояние рынка обученных специалистов. Для этого изучим ответы наших респондентов на вопрос: «Сколько специалистов Вашей компании имеют на сегодняшний день сертификаты по СКС от различных производителей?». Выполнив подсчет ответов, получили следующие интересные результаты. На каждую компанию приходится в среднем 18,9 сертификата от производителей СКС. Причем, как и в предыдущие годы, больше всего оказалось специалистов, прошедших обучение по СКС компании R&M, — 23,9% (рис. 2), несколько меньше (16,2%) инженеров имеют дипломы AMP. Далее плотной группой следуют Vinet (9,3%), Molex PN (8,8%), Legrand (8,3%) и Panduit (7,6%). Неплохие показатели у компании Legrand, доля которой выросла на 3,8%.

Отметим, что многие компании все еще являются носителями сертификатов уже несуществующих (вообще или на нашем рынке) производителей СКС, например, таких как ITT NS&S. А вот как выглядит рейтинг популярности сертификатов различных торговых марок СКС (рис. 3). Чтобы его получить, мы просто подсчитали количество компаний (из данных анкетирования), владеющих соответствующими дипломами, в процентном отношении к общему количеству респондентов.

Как и в прошлом году, больше всего (70%) компаний-инсталляторов имеют в своем штате специалистов с сертификатами R&M — это по-прежнему наиболее популярная торговая марка СКС на украинском рынке. 56,7% компаний имеют в штате специалистов по AMP — и этот результат практически повторяет уровень 2007 года. А вот позиции Molex PN в этом году существенно улучшились — с 35,7% в 20007 году рейтинг ее сертификатов вырос до 45%. На четвертом месте по популярности с показателем позапрошлого года — сертификаты Vinet (35%). С 17,1% до 31,7% вырос рейтинг сертификатов Panduit, что позволило этому бренду подняться на пятое место. С 17,1% до 25,0% вырос рейтинг сертификатов Legrand и с 12,8% до 20,0% — рейтинг обучения у Corning. Интересно рассмотреть корреляцию между наличием сертификатов различных производителей. Оказывается, что обученные специалисты и по R&M, и по AMP есть у 38,3% компаний. Ровно столько же, 38,3% компаний имеют одновременно сертификаты и R&M, и Molex PN. А вот сертификатами как AMP, так и Molex PN обладают 31,7% компаний. Но зато с вероятностью 90% у компании-инсталлятора найдется сертификат хотя бы одного из трех брендов — R&M, AMP или Molex PN. Кроме того, у 38,3% компаний-инсталляторов есть обученные специалисты по 5 и более кабельным системам. В то же время 15% компаний, принявших участие в опросе, были сертифицированы лишь у одного производителя СКС (рис. 4) — очевидно, что это достаточно молодые коллективы. 16,7% компаний имеют специалистов, обученных по двум кабельным системам. Как видно из рис. 4, есть два локальных устойчивых максимума, соответствующие трем и пяти брендам. Это означает, что 18,3% компаний имеют штатных экспертов, обученных у трех производителей, а 16,7% компаний — у пяти производителей. Важно, что есть некая точка равновесия, которая определяет, что 50% компаний сертифицированы по 1–3 брендам. Другие 50% имеют сертификаты четырех и более производителей. Кстати, все эти сертификаты, как уже неоднократно упоминалось в предыдущих исследованиях нашего журнала, могут вполне быть выписаны на имя всего лишь одного лица — «кабельного гуру» монтажной компании.

Производственная характеристика украинских инсталляторов

Портрет усредненной украинской компании-инсталлятора, как и усредненный портрет жителя любого села или города, ни о чем, собственно, не скажет. Поэтому мы в своем исследовании стремимся представить некоторую дифференциальную картину. Возьмем, например, такую характеристику компаний-инсталляторов, как количество выполненных за год проектов. Можно сказать, что в среднем, по результатам анкетирования, каждая компания построила за год 73 проекта, что на 5 проектов больше, чем в 2007 году. И это будет правдой. Однако если мы посмотрим на рис. 5, где показано распределение количества компаний-инсталляторов в зависимости от числа реализованных ими проектов, то увидим, что 42,2% компаний построили за год не более 20 проектов СКС. Еще 20% компаний реализовали от 20 до 40 проектов. Это типичный пример столь малой ценности усредненных величин. В 2008-м доля компаний, установивших за год до 20 проектов, снизилась на 5,5% по сравнению с 2007 годом. Но на 1% выросла доля, построивших от 20 до 40 проектов, и осталась без изменений доля компаний, реализовавших от 40 до 60 проектов. На 5,7% выросло число компаний, которые инсталлировали в 2008 году свыше 200 кабельных систем (ранее их было только 3,2%). От 80 до 100 проектов и от 100 до 120 сделали в прошлом году по 6,7% компаний. По сравнению с 2007 годом это уже заметный рост (ранее было лишь 3,2% и 4,8%). Учитывая рост количества реализованных проектов в диапазоне от 80 до 120, а также свыше 200, можно сделать обнадеживающий вывод, что компании стали интенсивнее работать. И здесь важно обратить внимание, что речь идет о компаниях, которые занимают две интересные ниши — в диапазоне от 80 до 120 проектов за год и свыше 200 проектов за год. Что же это за компании? В силу конфиденциальности полученной нами информации разглашать имена мы не будем. Но набросать их «портрет» совсем не трудно. Так, от 80 до 100 проектов за год выполняют некоторые региональные системные интеграторы и специализированные компании-инсталляторы. От 100 до 120 проектов выполняет ряд крупных киевских системных интеграторов. Как видим, разница между этими группами компаний u1080 имеется, и она вполне ощутима. Из всех инсталлированных в Украине проектов СКС только на 22,4% из них была выдана системная гарантия. Больше всего сертификатов, подтверждающих системную гарантию (рис. 6), было выдано по проектам торговой марки R&M (41,1% от общего числа). Примерно поровну (15,9% и 15,4%) распределены сертификаты между проектами AMP и Molex PN. Торговая марка Vinet также имеет достаточно весомую долю — 11,7%.

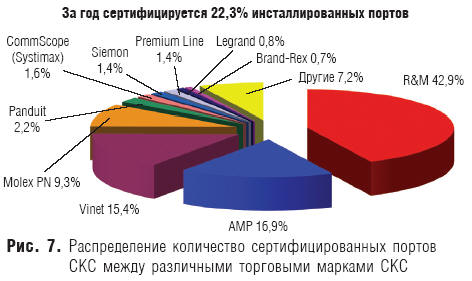

Отметим, что 83,2% всех сертифицированных кабельных систем относится к первой четверке названных производителей. Остальные кабельные системы, судя по результатам опроса, сертифицируются достаточно редко. Трудно сказать, почему производители и их украинские партнеры не обращают на этот момент должного внимания. Причин, вероятно, можно назвать много, но основная из них, и на это часто жалуются инсталляторы, — «Заказчик не хочет платить за выполнение сертификационных работ». Но почему тогда при инсталляции кабельных систем R&M сертификация все-таки выполняется, причем в несколько раз чаще, чем при инсталляции иных брендов? Правильный ответ может заключаться в различии между группами заказчиков этих различных торговых марок. Другими словами, заказчиками СКС R&M большей частью являются компании, для которых сертификация является обязательным условием. Будем считать, что это пока рабочая гипотеза и домашнее задание нашим респондентам. Если проанализировать количество сертифицированных портов, то мы увидим в чем-то похожую картину (рис. 7).

Сравнив эту диаграмму с предыдущей, можно отметить, что доли сертифицированных СКС и портов у первых двух лидеров (R&M и AMP) практически совпадают. А вот на третье место по сертифицированным портам выходит Vinet (15,4%). При этом Molex PN, уверенно занимавшая третье место на предыдущем графике, по сертифицированным портам вышла на четвертое. Отметим, что 84,5% сертифицированных портов — это опять же порты кабельных систем R&M, AMP, Vinet и Molex PN. Из анализа результатов анкетирования следует, что средняя украинская компания-инсталлятор установила за год 6558 портов. Анализ распределения количества инсталлированных портов по компаниям (рис. 8), показывает, что 59,3% компаний инсталлируют за год не более 3000 портов СКС. Хотя можно сказать и по-другому, например: 84,8% компаний украинского рынка инсталлируют не более 9000 портов в год. И это также будет правдой. Как видно из этой гистограммы, 25,4% компаний инсталлируют за год до 1000 портов. А некоторые — за тот же период — устанавливают портов в диапазоне от 11 до 15 тыс. Таких компаний на рынке всего 7,5%, это в основном крупные киевские и региональные компании-инсталляторы. После 15 тысяч портов наступает «мертвая» зона шириной в 50 тысяч портов. А вот проектов с суммарным количеством портов свыше 20 тысяч за год инсталлирует в Украине 6,8% компаний. Нетрудно догадаться, что это ведущие украинские системные интеграторы, причем как киевские, так и региональные, а также крупные киевские инсталляторы.

Характеристики реализованных проектов По результатам анкетирования было установлено, что средняя длина постоянной линии в проектах СКС в прошлом году определяется величиной 41,2 метра. На один усредненный проект СКС расходуется 4024 м медного и 326 м оптического кабеля. Однако, поскольку оптические компоненты были использованы лишь в 19,3% проектах, то каждый реализованный (с применением оптики) проект в среднем «измеряется» 1692 м волоконно-оптического кабеля. На каждый проект в среднем приходится также по 1,35 шкафа и 0,24 стойки. Это значит, что в проектах СКС шкафы востребованы в 5,6 раза чаще, чем открытые стойки. В среднем на каждый проект расходуется по 1,7 км пластикового короба. Это ориентировочные показатели могут пригодиться компаниям-инсталляторам для планирования необходимого количества компонентов при реализации, например, десятка и больше проектов СКС за определенный временной интервал. А также дистрибьюторам при планировании объема продаж.

Рынок СКС в целом — в цифрах Общий объем украинского рынка СКС в 2008 году вырос на 12% и составил $53,5 млн. Непросто было выйти на эту величину. Дело в том, что большинство производителей, несмотря на падение уровня продаж в конце года, тем не менее, выполнили и перевыполнили свои плановые показатели. Расчет объема рынка выполнялся, исходя из оценок ввезенного на рынок кабеля, модулей, патч-панелей, а также стоимости порта СКС. На первый взгляд, объем рынка СКС может показаться завышенным. Однако дело в том, что в 2008 году существенно выросли поставки компонентов для домашних сетей, операторов связи, крупных предприятий, модернизирующих и развивающих свою кабельную систему своими силами. С другой стороны, говорить о значительном росте доходов инсталляторов, прямо скажем, не приходится. Тем не менее, год был богатым на многочисленные проекты построения дата-центров, существенно выросла доля оптических инсталляций. И хотя средняя стоимость порта СКС, по результатам опроса, составила $104,8, все же следует воспринимать эту цифру как относящуюся скорее к типовым кабельным системам. Как и в прошлом году, рассмотрим интегральные показатели деятельности производителей в сегментах экранированных и неэкранированных СКС, а также по системам кат. 5е, 6 и 6А. Такой подход вполне оправдан, поскольку именно подобный анализ позволяет, по сути, рассматривать целые клиентские группы, предпочитающие те или иные решения. Итак, по традиционным, наиболее популярным, системам кат. 5е (рис. 9) лидер — компания AMP Netconnect с долей рынка 23,3%. На втором месте компании R&M и Panduit с равными долями в 19,2%. Molex PN занимает четвертую позицию (7,8%). После него идут OK-net (7,1%) и Legrand (4,7%). Что касается поставок компонентов кат. 6 и 6А, то соответствующее распределение представлено на рис. 10. С существенным отрывом от преследователей идет AMP, захватившая больше половины рынка с долей 52,7%. Второе место у R&M (17,9%), третье — у Panduit (10,7%). В сегменте построения неэкранированных решений (рис. 11) наиболее сильные позиции у компании AMP (доля рынка 29,6%). За ней следует Panduit (18,0%) и R&M (9,9%). Четвертое место опять досталось Molex PN. В сегменте экранированных решений (рис. 12) первое место досталось R&M (доля рынка 39,7%). На втором месте AMP (25,4%), на третьем — Panduit (16,3%). Как видно из диаграмм, представленных на рис. 9–12, в первую четверку лидеров входят компании — AMP Netconnect, Molex PN, Panduit и R&M. Они в целом занимают достаточно весомую долю рынка во всех рассмотренных сегментах. К сожалению, не всегда можно говорить о высокой точности результатов подобного анализа, особенно когда это касается долей компаний с относительно малым весом. Казалось важным представить общую картину рынка и оценить уровень поставок компонентов в различных секторах. Сегмент волоконно-оптических систем связи в этом году по мнению экспертов развивался достаточно быстрыми темпами. Сложность анализа этого сегмента определяется множеством u1092 факторов, в частности тем, что на рынке практически не применяются еще решения по доведению оптического кабеля до рабочего места (FTTH). Есть отдельные проекты, в том числе и по задувке оптического волокна в пластиковые трубки, но погоды они не делают. В основном волоконно-оптический кабель (как правило, многомодовый), используется для прокладки между зданиями или между этажами внутри здания. И в том, и в другом случае напрямую соединяются между собой оптические панели, расположенные в отдельных шкафах. В последнее время инсталляторы все чаще начали использовать одномодовый кабель для прокладки между зданиями в рамках кампусных сетей. Пропускная способность и «дальнобойность» одномодового кабеля существенно выше, чем многомодового, а по цене разница не столь существенна. Объем поставок одномодового кабеля на украинский рынок, по оценкам экспертов, колеблется в диапазоне от 700 до 1000 км. Многомодового было поставлено чуть меньше — от 400 до 600 км. Следует учитывать, что нередко поставки одномодового кабеля выполнялись для проектов операторов связи и к СКС отнесены быть не могут. Общее количество поставленных на рынок оптических панелей составляет порядка 1000–1200 штук. В основном это панели, предназначенные для установки модулей SC, хотя есть и универсальные оптические панели.

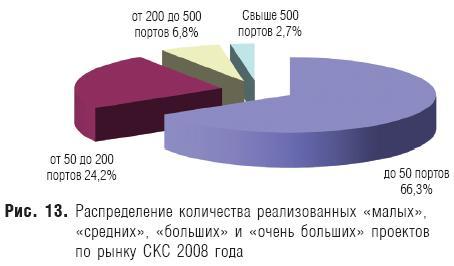

Особенности «малых», «средних» и «больших» проектов Большинство проектов (рис. 13), выполняемых для заказчиков украинского рынка СКС, относятся к «малым»; их объем не превышает 50 портов, а весовая доля составляет 66,3%. Доля средних проектов (от 50 до 200 портов) равна 24,2%. Группа больших проектов (свыше 200 портов) составляет в целом 9,5%. Эта последняя группа, для более детального анализа была разбита на две подгруппы. Первая из них (от 200 до 500) занимает 6,8%, вторая (свыше 500 портов) — 2,7%.

По сравнению с 2007 годом доля «малых» проектов осталась почти без изменений, зато «средних» стало на 2,4% больше. В то же время, в 2008 году снизилась общая доля «больших» проектов (с 12,2% до 9,5%), что вполне объяснимо активным ростом общего числа проектов, выполняемых для предприятий малого бизнеса. С другой же стороны, количество крупных заказчиков, имеющих большие офисы, резко увеличиться также не может. Даже крупные предприятия с разветвленной филиальной сетью имеют один головной офис, в котором, собственно, и строится крупная СКС. В областных и районных филиалах реализуются средние и малые проекты. Большинство компаний отмечают рост в 2008 году стоимости основного (кабель и соединительное оборудование) и вспомогательного (короба, лотки, шкафы, пр.) оборудования и выполняемых работ по проектированию и монтажу СКС. По сравнению с 2007 годом компоненты выросли в цене в среднем на 25–26%, а работы по проектированию и инсталляции СКС — на 22%. К причинам такого рода явлений можно отнести инфляцию, которая носит объективный характер, а также неоправданный и слишком быстрый рост затратной части проектов. Структура расходов на построение типовой СКС представлена на рис. 14.

Существенных отличий в представленной структуре, по сравнению с 2007 годом, отметить не удалось. Однако если рассматривать структуру затрат в различных типах проектов, можно увидеть отличия. Например, стоимостная доля шкафов и коробов для «малых» проектов почти на 3% выше, чем для типовых, а доля лотков существенно меньше (1,6% по сравнению с 4,6%). Очевидно, что в малых проектах редко применяется оптика, в связи с чем доля оптических компонентов для малых проектов ниже на 2,7%, чем для типовых проектов. Кроме того, можно заметить, что доля медного кабеля вместе с ростом объема проекта снижается, как, впрочем, и соединительного оборудования. Доля шкафов и коробов также плавно снижается с ростом объема проектов, а вот доля лотков растет — от 1,6% для малых проектов, к 4,5% — для средних, до 7,6% — для больших. Очевидно, что чем больше проект, тем оптимальнее используются шкафы (растет плотность их заполнения). Снижение доли коробов может быть объяснено применением для крупных проектов подпольных и подпотолочных способов прокладки горизонтального кабеля, а также использованием гипсокартонных стен для размещения розеток. Таким образом, пластиковый короб оказывается более востребованным в небольших проектах. Примечательна также закономерность роста доли оптического оборудования (с 1,7% для «малых» проектов до 8,8% — для «больших»), что говорит о востребованности таких решений не столько для кампусных проектов, где без волоконно-оптического кабеля иногда невозможно обойтись, сколько при межэтажных соединениях внутри офиса.

Структура потребления и заказчики Так уж издавна повелось, что основные заказчики кабельных систем — государственные предприятия, министерства и ведомства, банки, строительные фирмы. В последнее время к ним добавились бизнес-центры, гостиницы, а также объекты грядущего чемпионата Европы по футболу. В результате опроса нам удалось построить диаграмму распределения потребительских сегментов на рынке СКС за 2008 год (рис. 15).

Первые три места традиционно занимают коммерческие структуры (25,3%), куда входят офисы компаний и бизнес-центры, банки и финансовые организации (23,0%); государственные учреждения (16,2%). Если сравнить структуру потребления в 2007 году, то можно увидеть, что в ней произошли определенные изменения. Прежде всего, с 31% (в 2007-м) до 25,5% снизилась доля коммерческих предприятий. Практически нет изменений в банковском сегменте. Почти на 4% выросло потребление в различных государственных службах, на 3,5% — в предприятиях торговли, на 2,5% — в отрасли связи. Небольшой рост отмечается также среди промышленных предприятий. Следует, однако, понимать, что в данном случае, когда мы говорим о росте или спаде, то речь идет только о долях рынка, т.е. относительных величинах. Величины абсолютного роста можно вычислить на основании объемов рынка СКС в 2007 и 2008 годах (опубликованы в «СиБ») и долей, соответствующих занимаемым сегментам.

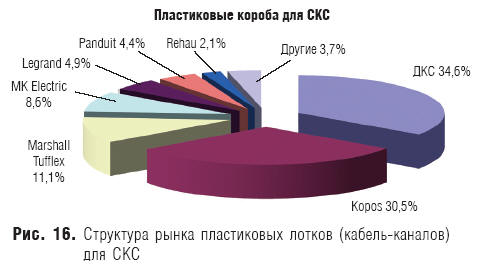

Вспомогательное оборудование Одной из особенностей анализа вспомогательного оборудования для СКС является необходимость учета только определенной части поставок подобного оборудования на украинский рынок. Известно, что шкафы, стойки, короба, лотки могут использоваться не только при построении структурированных кабельных систем, но и зачастую в промышленности, энергетике, строительстве. Применение вспомогательных систем достаточно широкое. Значительную помощь в оценке популярности изделий тех или иных производителей нам оказали компании-инсталляторы, ответы которых и были использованы в анализе. Пластиковые короба, как показывают результаты опроса, все еще достаточно популярны при монтаже СКС, особенно в «малых» проектах. Несмотря на то, что первые пять позиций занимают те же компании, что и годом раньше, доли рынка существенно изменились. Наиболее популярными (рис. 16) остаются короба «ДКС» (доля рынка — 34,7%). Как и в предыдущем нашем исследовании, за 2007 год, эта торговая марка сохраняет позиции лидера на рынке СКС, увеличив свою долю в течение года на целых 10,0%.

Сохранили за собой вторую позицию и короба чешского производителя Kopos, увеличив присутствие на 6,7% (рыночная доля — 30,6%). Интересы этой компании в Украине представляет дочернее предприятие «Копос Электро». На третьем месте по популярности — изделия компании Marshal Tufflex (доля — 11,1%). Эту продукцию на рынке продвигает в основном компания «Нет Лайн», дистрибьютор в Украине. Следует отметить, что годом ранее доля этого производителя была существенно выше и составляла 20,4%. Легко заметить, что представленные в Украине короба — исключительно европейского производства. Так, четвертое место — за английской продукцией MK Electric (доля 8,6%), продвигаемой компанией «КМС». И хотя годом ранее эта доля составляла 16,5%, четвертая позиция этого производителя на рынке осталась неизменной. На пятом месте — короба Legrand (4,9%), продукцию которой в Украине поставляет дочернее предприятие «Легранд Украина». Рост за год составил 1,9%. В результате мы можем сделать заключение о нарастании интенсивности процесса передела рынка в сегменте пластиковых коробов. Ведущие производители прилагают достаточно успешные усилия по захвату этого рынка.

На рис. 17 представлен рейтинг популярности различных пластиковых коробов. Этот рейтинг также получен из анализа ответов компаний-инсталляторов и учитывает факт даже однократного использования продукции указанного производителя. Рейтинг характеризует узнаваемость торговой марки, но (sorry) не ее реальную популярность на рынке. Другими словами, быть информированным о наличие бренда на рынке, а также хотя бы раз предложить его заказчику — это не то же самое, что на постоянной основе использовать оборудование поставщика в своих инсталляциях. Тем не менее, хотелось бы отметить, что в рейтинг популярности на этот раз впервые попали короба Cimabox (производитель — испанская компания Simon Connect). Заметим, что на рынке СКС однолюбов не очень много: за год короба лишь одного производителя использовали всего 17,8% компаний-инсталляторов. Два типа пластиковых коробов испытали на своих заказчиках 33,9% компании, три — 26,8%. А вот пять «коробовых» брендов рискнули предлагать на рынке лишь 8,9% компаний. И это не предел — верхняя планка составляет 9 брендов. Какое-то уже коллекционирование либо поисково-исследовательские работы. Современная техника инсталляции кабельных систем предполагает использование самых разнообразных компонентов, среди которых гладкостенные пластиковые и металлические трубы. Несмотря на то, что разница между этими трубами весьма существенна, для нас важно было выявить, какие из участников этого рынка активно работают именно в сегменте СКС. Сплошные и перфорированные лотки, а также их ближние сородичи (сетчатые) издавна фигурировали в нашем опросе одной строкой. Но такая ситуация уже давно перестала быть нормальной, далеко не всегда эти лотки заменяемы. Поэтому в данном исследовании мы решили провести водораздел и рассмотреть раздельно ситуацию на рынке сплошных и перфорированных лотков, с одной стороны, и сетчатых — с другой. Еще с 2007-го лидерами рынка металлических лотков были «ДКС» и BAKS. Прошедший год ситуацию не изменил. По-прежнему на первом месте «ДКС», с долей рынка 42,1%, выросшей на 9,9%. На втором, как и годом ранее, компания BAKS с долей 35,8%, что на 7,8% превышает соответствующий показатель 2007-го. Доли рынка остальных производителей существенно ниже. Что касается рейтинга популярности, важности которого мы уделяем столь пристальное внимание, то следует отметить очень сильные позиции лотков BAKS (рейтинг 37,0 пункта), что на 13,3 пункта выше рейтинга «ДКС» (23,3). Притягательность остальных производителей сплошных лотков в этом сегменте не так уж высока, несмотря на наличие ряда отечественных производителей в этом сегменте и появление на рынке новых зарубежных торговых марок. Отметим наличие в рейтинге продукции компании «Укрметаллорукав» (торговая марка СКАТ). При этом инсталляторы СКС стремятся использовать сплошные и сетчатые лотки разумно, т.е. по необходимости. Так, 58,7% компаний-инсталляторов предпочитают использовать в своих проектах сплошные лотки. Однако и доля компаний, у которых сетчатые лотки доминируют в проектах, составляет немало — 34,8%. И лишь 6,5% компаний удерживают паритет (50/50). При этом по 10,9% компаний использовали в 2008 году в своих проектах либо исключительно сплошные лотки, либо только лишь сетчатые. Отметим, что это, как правило, или небольшие компании-инсталляторы, или фирмы, специализация которых вынуждает их использовать только сплошные лотки (промышленные объекты, гипермаркеты, пр.). Традиционно наиболее интересный для исследования — сегмент шкафов и открытых стоек.

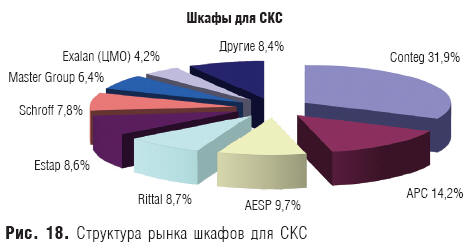

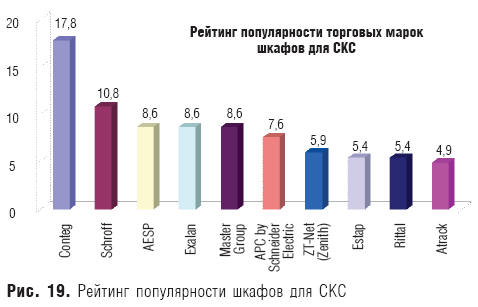

Как и в прошлом году, лидер рынка — чешский производитель Conteg (рис. 18) с долей рынка, составляющей 31,9%, что на 10,8% выше, чем с 2007 году. На втором месте шкафы AESP с рыночной долей 14,2%, превышающей показатель 2007 года на 5,3%. Третью позицию занимают шкафы APC by Schneider Electric с долей 9,7%. И хотя мы знаем, что эти шкафы поставляются как правило в проекты серверных комнат и дата-центров, тем не менее уровень применения этих изделий внушает уважением. Далее, как видно из рисунка, по нисходящей следуют шкафы Rittal, Estap, Schroff, Master Group. Отметим, что в прошлом году не совсем удачными оказалась рыночная ситуация для шкафов Master Group и Atrack. Очень высокий уровень конкуренции на рынке шкафов демонстрирует рейтинг популярности (рис. 19).

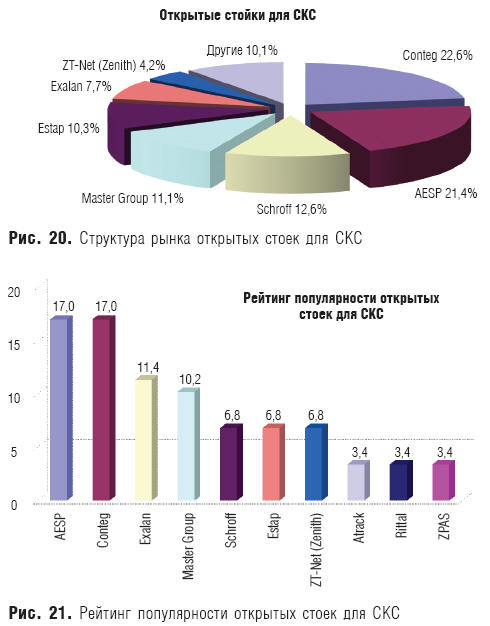

Популярность шкафов Conteg превышает таковую ближайшего конкурента на 7 пунктов. Следует отметить, что в 2008 году общий уровень рейтингов шкафов существенно ниже, чем в 2007 году, когда целых четыре торговых марки имели рейтинг, превышающий 20 пунктов. Нынешние рейтинги обусловлены наличием большого числа производителей, продукцию которого инсталляторам хочется попробовать на практике. Инсталляторы кабельных решений в своей практике редко руководствуются мыслью использовать лишь одну торговую марку шкафов. «Однолюбов» здесь всего-то 10,5% компаний. Другими словами, 89,5% компаний используют в инсталляциях шкафы нескольких торговых марок. Две торговых марки шкафов предлагали в 2008 году своим заказчикам 31,8% компаний-инсталляторов, три шкафных бренда — 17,5% компаний, четыре — 19,3%. Рекорд здесь — семь брендов в предложении одного инсталлятора. Представленная картина говорит о многом. Прежде всего, заказчики весьма переборчивы, и инсталляторы заинтересованы иметь возможность широкого спектра предложений. С другой стороны, шкаф — это не такой продукт, который всегда найдется на складе, причем нужных габаритов и в нужной комплектации. Нередко приходится заказывать у производителя, а в случае, когда заказчику нужно срочно и «на вчера», то предложить ему свой «любимый бренд» не всегда получается. Это вторая причина, почему компании-инсталляторы предлагали своим заказчикам столь широкий ассортимент продукции от различных торговых марок. Популярность открытых стоек не столь высока, как шкафов, но, тем не менее, эта продукция поставляется на рынок: как говорится, на каждую наживку есть своя рыбка. Самыми продаваемыми стойками в 2008 году оказались изделия Conteg (22,6%), доля рынка которого за год выросла на 13,7% (рис. 20, 21). Это позволило компании переместиться с занимаемого ранее 4-го места на почетное первое.

Стойки AESP, как и годом ранее, — на втором месте с долей 21,4% (рост 7,8%). Торговая марка Schroff с рыночной долей в 12,6% покинула занимаемое ранее первое место и переместилась на третье. Стойки Master Group с долей 11,1% — на четвертом месте. Важно отметить, что усилились позиции стоек Estap, Exalan, ZT-Net, доли которых в более ранних исследованиях были существенно ниже.

Что думают инсталляторы о производителях Киевские компании-инсталляторы в результате заполнения анкет определились с лидерами рынка СКС в «медном» сегменте. Ими стали: компании AMP Netconnect, R&M — обе с рейтингом 88,9 пункта из 100 возможных, Molex PN — 74 пункта, Panduit — 66,7, OK-net — 25,9. Ответы региональных компаний-инсталляторов позволили выбрать целых шесть лидеров. Ими стали: R&M (79,3 пункта), AMP Netconnect (62,1), Molex PN (58,6), OK-net (48,3), Panduit (31,0), Vinet (31,0). Отличия состоят в том, что позиции Panduit и OK-net в региональных ответах поменялись местами с ответами киевлян. Кроме того, среди лидеров в сегменте «медных» СКС в регионах названа также торговая марка Vinet. Что касается сегмента оптических СКС, то киевские респонденты первую пятерку определили следующим образом: R&M (81,8 пункта), AMP Netconnect (72,7), Molex PN (54,5), Corning (50,0), Panduit (31,8). Первые три места — те же, что и в медном сегменте, на четвертом — компания Corning, пятое место с достаточно высоким рейтингом — за компанией Panduit. Точка зрения региональных компаний на лидеров в оптическом сегменте не отличается от киевской — консенсус полный. Места и компании совпадают, но с несколько иными численными значениями — R&M (73,9 пунктов), AMP Netconnect (43,5), Molex PN (30,4), Corning (30,4), Panduit (26,1). Как и при оценке лидеров в медном сегменте, региональные оценки здесь не столь «уверенные», как киевские. Лидерами в сегменте шкафов киевляне назвали компании Conteg (59,1), Schroff (45,5), Rittal (40,9), AESP (31,8), Master Group (27,3). Региональные компании-инсталляторы несколько по-иному видят ситуацию на рынке шкафов. Первая четверка включает компании Conteg (73,1), Schroff (53,8), AESP (26,9), APC (23,1). На пятую позицию претендуют сразу три бренда: Rittal, Master Group, ZT-Net с равным количеством баллов. Лидерами среди производителей пластиковых коробов киевляне назвали Marshall Tufflex (69,2), «ДКС» (65,4), MK Electric (57,7), Kopos (50,0), Legrand (42,3). Региональные компании назвали те же торговые марки, но места расставили совсем по-другому: «ДКС» (63,0), Kopos (63,0), Marshall Tufflex (55,6), Legrand (33,3), MK Electric (22,2). Такая ситуация свидетельствует об отличиях в распределении сил между основными игроками рынка пластиковых коробов в регионах и центре. Среди лидирующих производителей металлических лотков киевские инсталляторы упомянули всего три компании — BAKS (70,8), Cablofil (70,8) и «ДКС» (62,5). Рейтинговые позиции иных производителей определены на очень низком уровне. Но зато ответы региональных инсталляторов позволяют указать первую пятерку производителей металлических лотков: «ДКС» (58,3), BAKS (54,2), Cablofil (54,2), OBO Betterman (8,3), «Укрметаллорукав» (ТМ Скат) (8,3).

Лидеры среди инсталляторов На вопрос о том, какие украинские компании-инсталляторы входят сегодня в первую пятерку лидеров на украинском рынке СКС, киевские инсталляторы (рис. 22) безусловным лидером назвали компанию «Инком» (88,9 балла). Далее плотной группой — S&T Ukraine, «Интеллектуальные системы», «Світ Кабельних Систем», ProNet, «Квазар-Микро» с рейтингом от 55,6 до 38,9 балла. Следует отметить также компании «ЛАНИТ — Iv Кабельные системы», «Улис Системс» и «Атлас», у которых рейтинг по результатам опроса также достаточно высокий.

Региональные инсталляторы также признают лидерство компании «Инком» (94,4 балла) (рис. 23), однако на второе место ставят компанию «Квазар-Микро» (44,4 балла). Далее следуют киевские компании ProNet и S&T Ukraine, два региональных системных интегратора («АМИ» и «МКС Системная Интеграция»), а завершают список лидеров «Банкомсвязь» и «ЛАНИТ — Iv Кабельные системы». На вопрос о том, с какими компаниями-инсталляторами СКС наиболее часто приходилось сталкиваться в борьбе за заказчика в 2008 году, киевские респонденты назвали «Инком» (81,3), «Світ Кабельних Систем» (37,5), ProNet (31,3), S&T Ukraine (31,3), «Интеллектуальные системы» (25,0). Это та же вышеупомянутая пятерка лидеров рынка, только названная в другом порядке и с другими величинами рейтинга. Региональные компании назвали главным препятствием к «светлому будущему» у них в регионах компанию «Инком» (89,5). Второй компанией, с которой приходится бороться за клиента, определена RIM 2000 (15,8). Далее, с примерно одинаковым рейтингом (в районе 10), называются компании ProNet, «Квазар-Микро», «Спецвузавтоматика» и «Днепр-Техноцентр».

Что год грядущий нам готовит Прошедший год большинством инсталляторов характеризуется как год не до конца оправдавшихся надежд. Успешное начало первого полугодия и стремительный обвал в конце года не оставляет большинству особых шансов на успешный 2009 год. По самым пессимистическим оценкам, обвал рынка СКС может составить до 50%. Виды на улучшение пока весьма туманны. Прошедший год отмечается ростом интереса заказчиков к центрам обработки данных, ростом оптических инсталляций, заинтересованностью системами на 10 Гбит/с. При этом как-то ничего не говорится ни о категорийности кабеля и компонентов, ни о категории 7. Нет также явных тенденций к росту интереса заказчика к сертификации, интеллектуальным СКС, комплексным решениям. Хотя относительно комплексности есть мнение, что заказчик будет сейчас буквально уговаривать инсталляторов — кроме СКС, сделать еще что-то полезное: провести электропроводку, пожарную сигнализацию, пр. Ведь «оплатоспособность» клиента резко снизилась, а работы, которые нужно выполнить, никто не отменял. Но, несмотря на сложности, есть все же основания надеяться на лучшее. Кабельные системы попрежнему нужны. Отложенный спрос будет рождать определенное внутренне давление. Ситуация же в ряде отраслей не настолько критична, чтобы падать духом. Растут и строятся дата-центры, начинает пробивать себе дорогу идея аутсорсинга. Кабельная инфраструктура — это кровеносная система сети. Без нее никакой ИТ-организм жить не может. А поэтому ситуация, вне всякого сомнения, будет улучшаться.

Редакция журнала благодарит всех экспертов украинского рынка СКС, принявших участие в опросе, а также дистрибьюторов и представительства мировых кабельных брендов, оказавших помощь в работе над исследованием.

Владимир СКЛЯР, СиБ

|

|

– В продуктовом портфеле R&M

появился ряд достаточно интересных решений. Прежде всего, хочется

отметить коммутационную панель высотой 2U серии Global на 48 портов.

Эта панель явилась комбинацией очень популярных 60-портовых

3U-решений и двух 1U-панелей на 24 порта с модулями RJ-45, с

креплением способом snap-in. Это решение модульное и масштабируемое,

позволяет интегрировать систему безопасности R&M на физическом

уровне, которая заключается в защите от несанкционированных

отключений, подключений и переподключений. Новая коммутационная

панель 2U Global на 48 портов также идеально совместима с

2U-организатором соединительных шнуров, который зарекомендовал себя

наилучшим образом в центрах обработки данных.

– В продуктовом портфеле R&M

появился ряд достаточно интересных решений. Прежде всего, хочется

отметить коммутационную панель высотой 2U серии Global на 48 портов.

Эта панель явилась комбинацией очень популярных 60-портовых

3U-решений и двух 1U-панелей на 24 порта с модулями RJ-45, с

креплением способом snap-in. Это решение модульное и масштабируемое,

позволяет интегрировать систему безопасности R&M на физическом

уровне, которая заключается в защите от несанкционированных

отключений, подключений и переподключений. Новая коммутационная

панель 2U Global на 48 портов также идеально совместима с

2U-организатором соединительных шнуров, который зарекомендовал себя

наилучшим образом в центрах обработки данных.