|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

Рынок серверов и СХД 2008 Репортаж из зоны стихийного бедствия

В 2008 году объем украинского рынка серверов и СХД остался примерно на уровне 2007-го. Тем не менее, негативные экономические события второй половины ушедшего года породили ряд характерных тенденций, многие из которых ощущаются на данный момент и, судя по всему, будут играть весьма значительную роль в ближайшие несколько лет.

Игорь кИрИллоВ

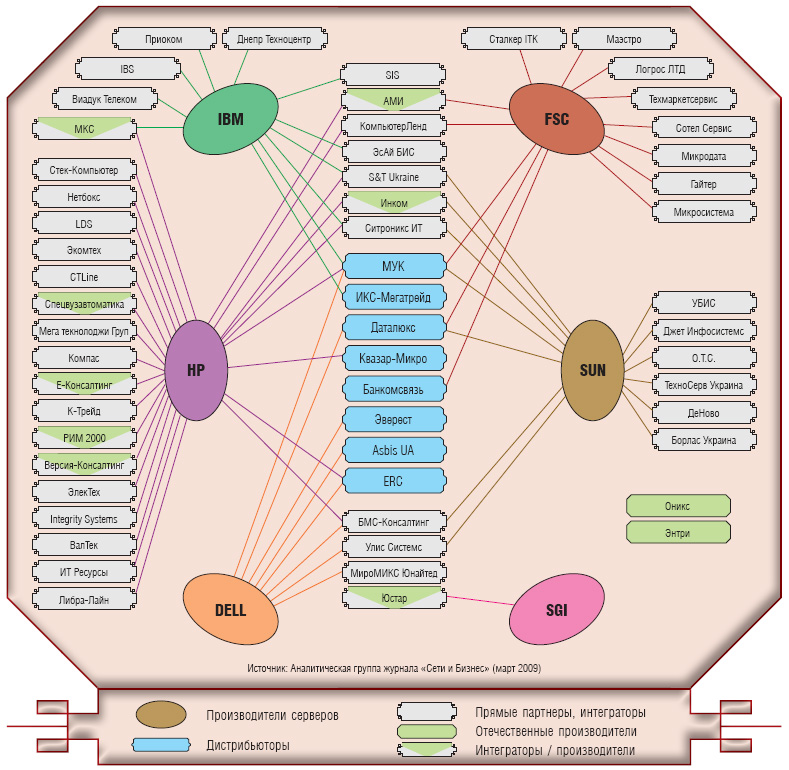

Структура взаимодействия компаний производителей и их партнеров на украинском серверном рынке (2008 г.)

Как уже повелось, в постсоветских странах самыми неожиданными событиями являются зима, урожай и экономический кризис. Если два первых события затрагивают сферу ИТ лишь опосредованно, то третье обстоятельство заставило многие украинские компании всерьез задуматься о том, как удержаться на рынке. Не стал исключением сегмент серверов и систем хранения данных.

Ты помнишь, как все начиналось? Ситуация развивалась довольнотаки неровно. Первые два квартала показывали значительный рост (в целом более 30% в денежных показателях, по сравнению с аналогичными периодами 2007 года), который перешел в стагнацию в третьем квартале и стремительное пике ближе к концу года. Если третий квартал традиционно является более-менее «тихим» в плане продаж серверов (в основном из-за особенностей сезона), то заключительные три месяца, как говорится, год кормят. А как раз в последнем, самом важном квартале произошел ошеломляющий спад, подпортивший всю статистику продаж 2008 года. __________________________________________________________ В денежном выражении объем украинского рынка серверов достиг $125–130 млн., а рынка систем хранения данных — $25–27 млн. Напомним, что в 2007 году аналогичные показатели находились в пределах $110–115 млн. и $20-25 млн. (рост около 10% и 20% соответственно). При этом в случае сохранения тенденций 2007 года ожидалось, что в конце 2008-го увеличение дохода от продаж составит более 30% для сегмента серверов и 45–60% — для СХД. __________________________________________________________

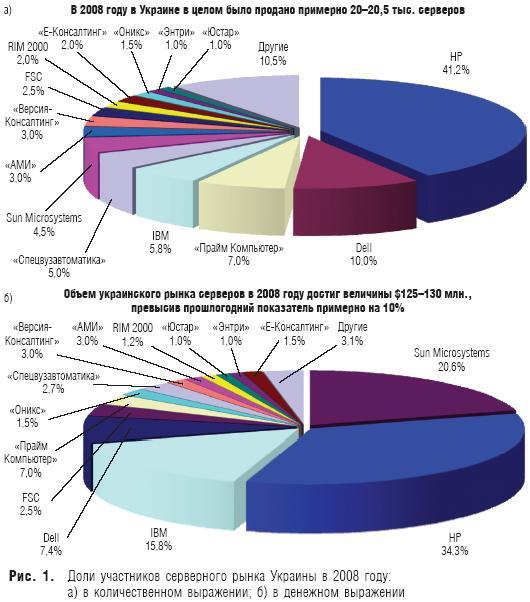

В итоге, по нашим данным, рост все-таки был отмечен, но гораздо ниже ожидаемого. Так, в денежном выражении объем украинского рынка достиг $125–130 млн. Для серверов и $25–27 млн. для систем хранения данных. Напомним, что в 2007 году аналогичные показатели находились в пределах $110–115 млн. и $20–25 млн. (рост около 10% и 20% соответственно). При этом в случае сохранения тенденций 2007 года ожидалось, что в конце 2008-го увеличение дохода от продаж составит более 30% для сегмента серверов и 45–60% — для СХД. В штучном выражении тоже заметен спад продаж. Так, если в 2007-м было реализовано около 19,5 тыс. единиц серверов, то в прошлом году этот показатель увеличился примерно на 1 тыс. — до 20–20,5 тыс. штук. Это всего лишь 4–5%, притом что ожидаемый прирост должен был составить не менее 10%. Однако не все сегменты серверного рынка демонстрировали спад. Значительно (более чем на 50%) вырос, например, сегмент блейд-серверов. Но на общую картину рынка, ввиду все еще малых значений в абсолютном выражении, он не особенно повлиял. ____________________________________________________ Стоимость «среднего» сервера в 2008-м выросла по сравнению с 2007 годом на $250 — с $5800 до $6050. ____________________________________________________

Можно констатировать тенденцию роста стоимости «среднего» сервера, которая в 2007-м составляла $5800, а в прошедшем году уже $6050. Это говорит о том, что потребители все чаще предпочитают серверы высокого класса.

Кто-то теряет, кто-то находит Состав мировых производителей, представленных на украинском серверном рынке в 2008 году, остался неизменным, но изменилась расстановка сил, особенно по отдельным сегментам (о чем позже). В Украине все так же присутствуют Dell, Fujitsu Siemens Computers (FSC), IBM, Hewlett-Packard, Silicon Graphics (SGI) и Sun Microsystems. Однако в сегменте серверов и СХД присутствие SGI и FSC практически не ощущалось. И если Silicon Graphics никогда не занимал большой доли рынка, то FSC продолжает сдавать позиции, что является следствием многолетней тенденции. В 2008 году продукция компании была использована лишь в нескольких крупных проектах. Напомним, что в конце прошлого года корпорация Siemens AG продала свою долю в этом совместном предприятии японской компании Fujitsu, которая теперь владеет 100% акций FSC. Каким образом данное обстоятельство отразится на деятельности компании в Украине, пока не ясно. В то же время, несмотря на финансовые проблемы, Sun Microsystems лишь незначительно утратил свои позиции в Украине. В ушедшем году компания даже смогла вывести на рынок несколько абсолютно новых продуктов, наиболее интересными из которых являются многопотоковый RISC-процессор T2 и серверы на его основе. Напомним, что такой процессор содержит восемь физических вычислительных ядер, каждое из которых обрабатывает до восьми независимых потоков. В одном сервере может находиться до двух Т2, которые с помощью фирменных механизмов виртуализации предоставляют пользователю до 128 виртуальных процессоров. Компания Dell продолжила политику укоренения на украинском рынке. Ей удалось организовать несколько крупных сервисных складов в регионах Украины (что, по идее, должно позволить обслуживать заказчиков по всей стране), а также подписать партнерское соглашение с компанией Service.ua, которая в прошлом году первой (и пока что единственной) получила статус сервис-партнера Dell в Украине. Наиболее сильные позиции в сегменте серверов на базе архитектур x86 и EPIC (процессор Intel Itanium2) отмечались у Hewlett-Packard, причем, как в денежном, так и в количественном выражении. Фактически, НР — это единственная компания, которая реально продает в Украине серверы на базе процессоров Itanium2 (есть еще SGI и несколько местных сборщиков, но у них продажи незначительные — менее 5% в этом сегменте). Лидером по продажам RISC-серверов в 2008 году традиционно стала компания IBM. Кроме того, IBM очевидно решила укрепить свои позиции на рынке х86-серверов, с которых ее в последние годы активно оттесняли другие мировые производители. Заметным шагом в этом направлении стало подписание в 2008 году контракта с компанией «ИКС-Мегатрейд» — одним из крупнейших украинских дистрибьюторов. Теперь «ИКС-Мегатрейд» будет поставлять в Украину х86-серверы IBM System x (в том числе модульные системы BladeCenter) и СХД System Storage. Рассмотрим украинский рынок серверов и СХД в деталях.

Лидеры и аутсайдеры Наиболее значительного роста в прошлом году удалось достичь компании Hewlett-Packard — увеличение рыночной доли в денежном и количественном выражении достигло 10,2% и 10,7% соответственно. Таким образом, серверы НР занимают свыше 41% рынка по количеству проданных систем и 34% в денежном эквиваленте. Это абсолютный рекорд, поскольку остальные конкуренты отстали весьма значительно. Так, Sun Microsystems утратила 1,5% рынка (4,5% вместо 6% годом ранее) в количественном выражении, но зато повысила свое присутствие в денежном — на 5,6%: с 15% до 20,6% (рис. 1).

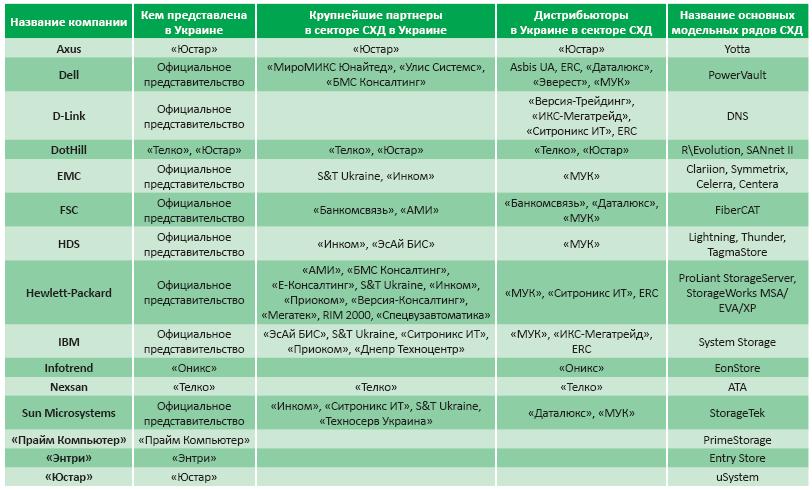

А вот у Dell на украинском рынке наблюдается обратная ситуация: компания смогла увеличить свою долю в количественном выражении до 10% (или на 1,5%), но несколько уступила в борьбе за денежные показатели, снизив свое присутствие почти на 2,5% — до 7,3% по сравнению с 2007 годом. Доли IBM и FSC уменьшились как в количественном, так и в денежном выражении. Если в 2007-м эти показатели для IBM составляли 6% и 18,5%, а для FSC 4,3% и 4,9%, то в прошлом году серверы IBM занимали 5,8% и 15,8%, а FSC — 2,5% и 3,5% рынка соответственно. Большинство украинских производителей продолжили уступать свои позиции на серверном рынке в пользу мировых торговых марок. Лишь незначительный рост рыночной доли (по сравнению с 2007 годом) зафиксирован у компаний «Версия-Консалтинг» (1,7% в количественном выражении и 0,7% в денежном), «Спецвузавтоматика» (+1,7% в денежном эквиваленте), а также «АМИ», RIM 2000 и «Е-Консалтинг» (в каждом случае рост не превышал 0,5%). Наиболее весомая доля среди отечественных сборщиков остается за серверами компании «Прайм Компьютер», поставляющей свои решения большей частью в проекты «Инком». В 2008 году доля серверов этой компании составила 7% по количеству проданных систем и 3% в денежном выражении. Отметим, что в число ведущих отечественных производителей на сегодняшний день, кроме вышеупомянутых, входят также компании «Оникс», «Энтри», «Юстар». Успех транснациональных корпораций на украинском рынке во многом обеспечивают хорошие местные партнеры — дистрибьюторы и системные интеграторы, в числе которых крупнейшие ИТ-компании нашей страны. В табл. 1 перечислены наиболее крупные украинские партнеры мировых производителей серверов. Напомним также, что все производители, упомянутые в этой таблице (кроме SGI), имеют официальные представительства в Украине.

Табл. 1. Партнеры мировых серверных производителей на рынке Украины по состоянию на 2008 год

Что касается системных интеграторов, то первая их десятка достаточно стабильна в течение последних 2–3 лет. Тем не менее, не будет лишним напомнить их список (в алфавитном порядке): «АМИ», «БМС Консалтинг», «Версия-Консалтинг», «Инком», «Ситроникс ИТ», «Спецвузавтоматика», S&T Ukraine, «МироМИКС Юнайтед», «МКС», RIM 2000, «ЭсАй БИС». При этом «АМИ», «МКС» и RIM 2000 наиболее сильны в восточных регионах Украины. Кстати, в этом году произошла смена названий у двух известных интеграторов. Отныне, в соответствии с ранее достигнутыми договоренностями «S&T Софт-Троник» будет называться S&T Ukraine, а «Квазар-Микро» переименован в «Ситроникс ИТ».

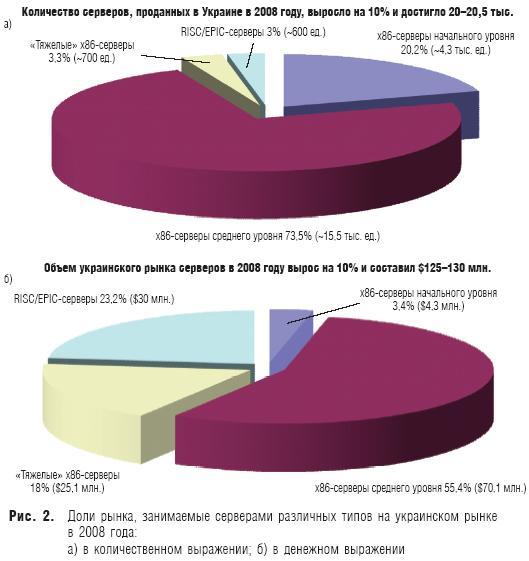

Общие оценки по сегментам В этот раз, как и в предыдущие годы, мы будем сегментировать рынок серверов по четырем группам: однопроцессорные х86-серверы (начального уровня), 2-процессорные х86-серверы (среднего уровня), «тяжелые» 4-процессорные х86-серверы, а также системы на базе RISC/EPIC-процессоров. Поскольку во всех проданных в Украине блейд-серверах использовались процессоры на базе архитектуры х86 (Intel Xeon или AMD Opteron), их доля учтена в сегментах 2- и 4-процессорных серверов (рис. 2).

Как и в прошлом году, на рынке доминируют 2-процессорные х86-серверы и RISC/EPIC-системы. Суммарная доля серверов этих типов превышает $100 млн. Наиболее сложная ситуация — в сегменте х86-серверов начального уровня. Здесь объемы продаж за год упали почти вдвое: с $8 млн. в 2007-м году до $4,3 млн. в 2008-м. При этом 2-процессорные х86-серверы, напротив, увеличили свою долю на рынке на 12,9% в количественном выражении (с 60,6% до 73,5%) и на 11% в денежном эквиваленте (с 44,4% до 55,4%). За счет этого доля рынка RISC/EPIC-систем снизилась с 27,9% (в 2007 году) до 23,2%, или в абсолютных показателях — с $31,6 млн. в 2007 году до $30 млн. в 2008-м. Одновременно с этим, на 2,7% по сравнению с прошлым годом сократилась и рыночная доля «тяжелых» х86-систем — с 20,7% до 18%. Но по абсолютным показателям ($25,1 млн.) этот сегмент продемонстрировал небольшой рост, составивший $1,7 млн.

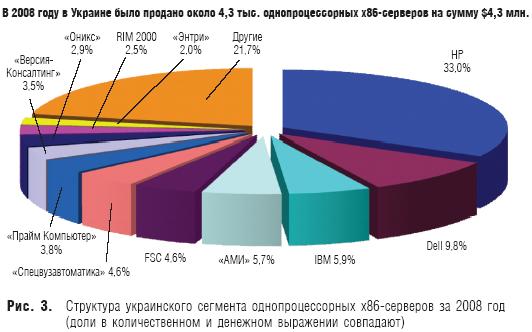

Серверы начального уровня Сегмент однопроцессорных х86-серверов — пока что единственный, где продукция местного производства преобладает, пусть и немного, над зарубежными образцами. Доля местных сборщиков в этом сегменте составила в 2008 году 51,3%, в то время как годом ранее — 59% (рис. 3). Но объем самого сегмента сократился за год почти вдвое: с $8 млн. в 2007-м до $4,3 млн. в прошлом году. Таким образом, продажи мировых производителей достигли примерно 2 тыс. единиц и $2 млн., тогда как местные сборщики продали 2,2 тыс. однопроцессорных серверов на $2,3 млн.

Самый высокий уровень продаж в 2008 году зафиксирован у компаний НР (33%) Dell (9,8%) и IBM (5,9%), каждая из которых за последний год существенно увеличила свою относительную долю в сегменте начального уровня (соответственно, на 4,7%, 1,8% и 4,7%). Из местных производителей наиболее сильны позиции «АМИ» — 5,7% (+1,4% по сравнению с 2007 годом), «Спецвузавтоматики» — 4,6% (+1,6%) и «Прайм Компьютер» — 3,8% (-3%). Важно отметить, что в связи с очевидным уменьшением этого сегмента (общий объем продаж сократился почти в два раза) выручка от продаж однопроцессорных х86-серверов у всех компаний снизились. Это позволяет спрогнозировать возможный уход с этого рынка отдельных игроков, в первую очередь — крупных отечественных производителей. В то же время, здесь могут укрепиться мелкие сборщики и зарубежные торговые марки (главным образом, за счет так называемых промо-моделей).

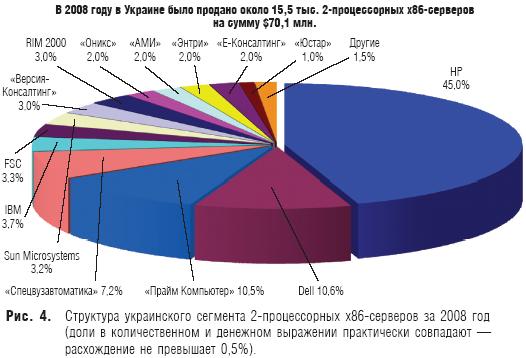

Золотая середина Сегмент 2-процессорных х86-серверов можно назвать поистине золотой серединой. Во-первых, это сегмент среднего уровня, а во-вторых, здесь концентрируется основная доля продаж — 73,5% (15,5 тыс. единиц) в количественном выражении и 55,4% ($70,1 млн.) в денежном (рис. 4).

В 2008 году абсолютный объем этого сегмента по сравнению с прошлым годом вырос, соответственно, на 12,9% (в денежном исчислении) и на 11% (по единицам продаж), почти достигнув $70,1 млн. (15,5 тыс. штук). Доля международных компаний составила здесь 65,8% (10–10,2 тыс. ед., или $47–47,5 млн.). Однако и местные производители не менее сильны в этом сегменте, например, доли компаний «Прайм Компьютер» и Dell практически совпадают (у каждой около 10%), а «Спецвузавтоматика» находится на четвертом месте по объему продаж (7,2%). Но зато «Прайм Компьютер» и «Спецвузавтоматика» увеличили свои доли по сравнению с 2007 годом (на 3,5% и 3,2% соответственно), а Dell, напротив, потеряла около 2%. Лидирует, занимая 45%, опять же, Hewlett-Packard, прирост доли которой в этом сегменте составил 9,8%. В целом же практически весь сегмент 2-процессорных х86-серверов (98–99%) делят между собой полтора десятка производителей.

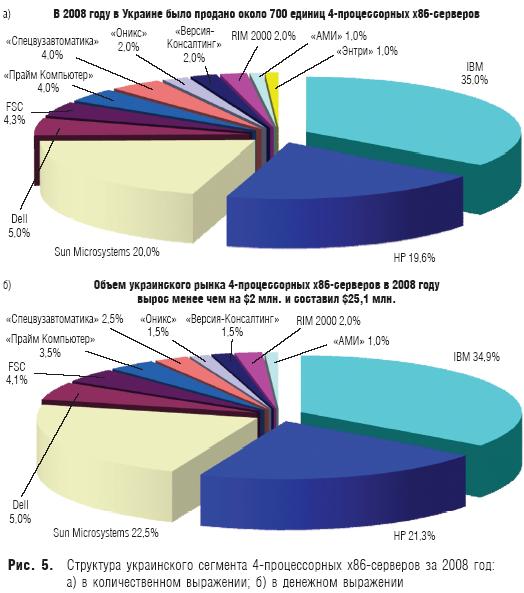

«Четырехпроцессорники» В сегменте наиболее «тяжелых» х86-серверов, с количеством процессоров четыре и более, традиционно лидируют зарубежные компании. Напомним, что общее количество проданных систем в этом сегменте, по нашим данным, почти достигло 700 штук, или $25,1 млн. в денежном эквиваленте (рис. 5).

В пятерке лидеров ведущие позиции занимает IBM, доля которой в этом сегменте составляет 34,9% (годовой прирост — +3,3%). Далее идут HP — 20–21% (+5,4%), Sun Microsystems — 20–22,5% (+1,4%), Dell — 5% (-5,5%) и FSC, занимающая 4,1–4,3% (-1,2%). Лидерами среди отечественных производителей являются «Прайм Компьютер» (4%), «Спецвузавтоматика» (4%) и RIM 2000 (2%).

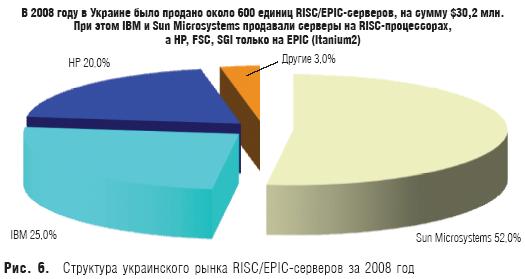

RISC/EPIC-серверы Рынок RISC/EPIC серверов наиболее консервативен. Новые игроки, по крайней мере у нас в стране, уже давно не появляются (рис. 6).

77% сегмента принадлежит RISC-системам, которые представлены двумя производителями: IBM и Sun Microsystems (заметных продаж RISC-серверов FSC в 2008 зафиксировано не было). При этом продукция IBM занимает четверть рынка (25%), а Sun — немногим более половины (52%). Отметим, что в 2007 году доли этих компаний составляли 24,5% и 57,5% соответственно. Оставшиеся 23% рынка приходятся на системы с процессорами Intel Itanium2 (архитектура EPIC). Таким образом, серверам EPIC удалось подвинуть на украинском рынке RISC-системы на целых 5% по сравнению с 2007 годом (когда их доля достигала 82%). Производителей, предлагающих на украинском рынке серверы с процессорами Itanium2, несколько больше, чем тех, которые предлагают только RISC-системы. Тем не менее, в 2008 году основным поставщиком EPIC-серверов в нашей стране оставалась компания Hewlett-Packard, завоевавшая 20% сегмента (+8,4% в сравнении с 2007 годом). Другие компании, в числе которых Dell, FSC, SGI, заняли около 3%, притом, что годом ранее их суммарная доля достигала 6,5%. Продажи систем отечественной сборки в этом сегменте носили эпизодический характер и не влияли на рыночную ситуацию.

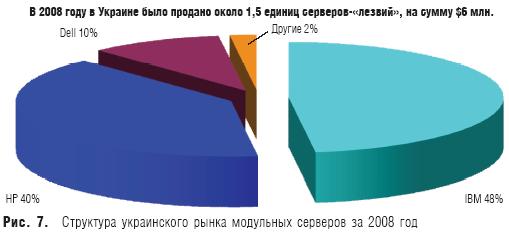

Блейд-системы Рынок модульных серверов (их еще называют блейд-серверами) в нашей стране демонстрирует стабильный высокий рост — 50% в 2008 году, даже несмотря на общий негативный экономический фон. Это абсолютный рекорд среди всех сегментов. В конкретных показателях это означает, что в прошлом году объем рынка блейд-серверов составил 1,5 тыс. отдельных «лезвий» в количественном выражении и $6 млн. в денежном. Такая популярность объясняется несколькими факторами, главным из которых является стремление заказчика сэкономить на ИТ-инфраструктуре путем уплотнения и консолидации вычислительных ресурсов. Как следствие, растет популярность решений для виртуализации серверных ресурсов, а также концепций центров обработки данных, куда блейд-серверы вписываются практически идеально. _____________________________________________________ В прошлом году объем рынка блейд-серверов составил 1,5 тыс. отдельных «лезвий» в количественном выражении и $6 млн. — в денежном. _____________________________________________________

Тройка лидеров сегмента в Украине по-прежнему состоит из компаний Dell, IBM и HP, их суммарная доля продаж составляет 98%. При этом IBM остается на первом месте — 48% (рис. 7), но ее основной конкурент НР буквально идет по пятам (занимая уже 40% рынка вместо 30% годом ранее).

Другими словами, за последний год IBM уступила HP 10% украинского рынка модульных серверов. В то же время, с 4% до 10% увеличила свою долю в сегменте компания Dell. Остальные производители, вместе взятые, занимали в 2008 году около 2%. Поскольку во всех блейд-серверах использовались процессоры на базе архитектуры х86 (Intel Xeon или AMD Opteron), в данном исследовании они не выделены в отдельную диаграмму, а их доля учтена в сегментах 2- и 4-процессорных серверов. При этом 95% проданных «лезвий» были 2-процессорными.

Системы хранения данных: передел рынка Рынок внешних систем хранения данных в Украине в 2008 году вырос, однако рост по сравнению с 2007 годом оказался гораздо ниже прогнозируемого: около 15–20%, вместо ожидаемых 35–40%. В прошлом году объем рынка, по нашим подсчетам, составил $25–27 млн. (для сравнения, в 2007-м — $21–22 млн.). _________________________________________ В 2008 году объем рынка СХД вырос на 10–15% и составил $25–27 млн. _________________________________________

Несмотря на то, что в первом полугодии была отмечена значительная положительная динамика роста по сравнению с прошлогодним периодом, конец года во многом нивелировал эффект от удачного начала. В связи с тем, что трудности начали испытывать предприятия промышленного и финансового секторов, в Украине был приостановлен ряд крупных проектов, завершение которых планировалось на конец 2008 года. Соответственно, показатели объема рынка СХД не смогли достичь потенциально возможного уровня, впрочем, как и рынка серверов. Доля мировых производителей «первого эшелона» (HP, IBM, EMC, Sun, FSC, HDS, Dell) на украинском рынке за прошлый год увеличилась, достигнув 92–95% (около $24–24,5 млн.), вместо 85% годом ранее. Однако доли рынка несколько перераспределились. Если в 2007-м лидировала продукция компании EMC, которая с учетом долей OEM-партнеров (Dell и FSC) занимала 25%, то в 2008-м на первые позиции вышли HP и IBM (рис. 8).

Заметно (с 2% в 2007 году до 4% в 2008-м), нарастила свое присутствие компания Hitachi Data Systems (HDS), открывшая в прошлом году официальное представительство в Украине. Увеличили свои доли также HP (+7%) и IBM (+6%). В то же время, ЕМС и Sun несколько сдали позиции — доли рынка, занимаемые ими, сократились на 2% и 3% соответственно. Оставшиеся 5–10% рынка СХД делят между собой около десятка производителей «второго эшелона» (табл. 2).

Табл. 2. Производители СХД, представленные в Украине в 2008 году

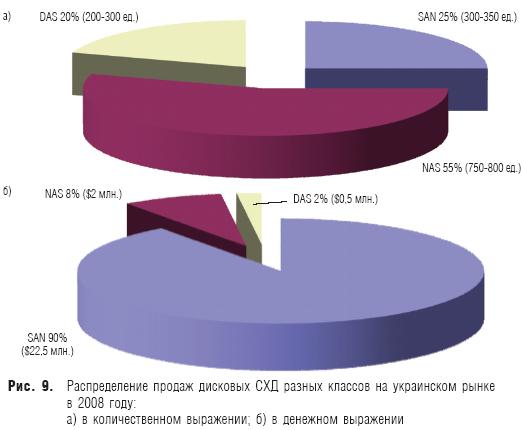

Наиболее заметны среди них DotHill и Infotrend, а также отечественные производители дисковых систем хранения — «Прайм Компьютер», «Энтри», «Юстар». Несмотря на то, что производством СХД для сектора SMB с 2006 года занимается и компания D-Link, в украинских проектах эти решения начали появляться только в последнее время (в 2008-м на рынке были представлены iSCSI-системы серии DNS-3200-10 и DNS-3400-10). Основным движущим фактором рынка СХД в Украине все еще остаются крупные компании телекоммуникационного, промышленного, финансового и государственного секторов. До сих пор несколько крупных проектов могут существенно «перекроить» рынок в пользу того или иного производителя. В подтверждение этого говорят и цифры — около 90% продаж ($22–22,5 млн.) в денежном выражении пришлось на СХД среднего и высокого классов (емкостью от ста жестких дисков). При этом 80% выручки (около $20 млн.) обеспечили системы класса SAN (Storage Area Network), используемые в крупных корпоративных проектах. Около 15% продаж обеспечили NAS-системы (сетевые файловые серверы), остаток приходится на СХД, подключаемые напрямую к серверу — DAS (Direct Attached Storage). Что касается количественных показателей, то, по различным экспертным оценкам, в 2008 году было продано не более 1,3–1,5 тыс. внешних дисковых СХД емкостью восемь и более жестких дисков (или, в среднем, одна условная система хранения на 15–17 серверов). Из них 300–350 были класса SAN, 750–800—NAS и 200–300—DAS-систем (рис. 9).

Тенденция, однако! Лев Толстой писал: «Все счастливые семьи счастливы одинаково, каждая несчастливая семья несчастна по-своему». Применив эту цитату к современным реалиям, можно отметить нечто подобное и на различных сегментах рынка ИТ. Когда все хорошо, то и говорить вроде бы не о чем, но любой кризис, как правило, коренным образом изменяет устоявшуюся модель бизнеса, порождая новые подходы и тенденции. ______________________________________________________ Многие эксперты отмечают, что в связи со сложившейся экономической ситуацией может увеличиться спрос на серверы и СХД, бывшие в употреблении. _____________________________________________________

Многие эксперты отмечают, что в связи со сложившейся экономической обстановкой может увеличиться спрос на серверы и СХД, бывшие в употреблении, которые, возможно, не такие современные и производительные, но зато отлично выполняют свою задачу, а главное, дешевые. Это, в свою очередь, способно спровоцировать появление компаний, которые будут специализироваться на перепродаже серверного second hand. Одним из самых негативных последствий, порожденных рыночными потрясениями, станет волна увольнений в компаниях, работающих на рынке информационных технологий. Здесь украинские тенденции ничем не отличаются от общемировых. Но резкое высвобождение большого количества различных ИТ-специалистов может привести к появлению множества небольших (поначалу) ИТ-компаний — «стартапов». Пускай часть уволенных работников переквалифицируется, кое-кто найдет работу в других компаниях ИКТ-рынка, но есть большая вероятность, что многие специалисты, не желая менять профиль своей деятельности, с одной стороны, и, в то же время, не имея возможности работать в уже организованной фирме, начнут массово создавать собственные компании. Подобные рассуждения не лишены практических оснований — аналогичная ситуация наблюдалась на постсоветском пространстве в начале 90-х годов. Напомним, что в этот период зародились и сформировались все крупнейшие украинские ИТ-компании, хотя, конечно, подавляющее большинство организованных в тот период фирм уже не действует. Между прочим, где-то с начала этого века количество украинских ИТ-компаний начало постепенно сокращаться, в основном из-за процессов укрупнения, слияний, поглощений, объединения в корпорации и т.д. Теперь, похоже, ситуация изменится коренным образом — на рынке должно появиться большое количество «ИТ-планктона», часть которого станет будущим «кормом» для корпораций, но кто-то выживет в этой борьбе и сам превратиться в «крупную рыбу». Напомним, что, как минимум, последние пять лет на серверном рынке отмечается постоянное уменьшение доли, занимаемой отечественными производителями серверов (рис. 10).

Этому способствовала благоприятная экономическая ситуация. Заказчики все меньше задумывались о стоимости оборудования, но все больше внимания уделяли неценовым характеристикам вроде «интегрируемости», «инновационности», да и просто имени «бренда». К тому же, маркетинговая политика мировых производителей серверов и СХД была таковой, что многим компаниям было гораздо выгоднее перепродавать уже сконфигурированные модели тех же Hewlett-Packard, IBM, Dell или Sun, чем содержать собственные мощности для сборки (ведь затраты были существенными, маржа минимальной, а результат непредсказуемым). Мировые производители выводили на рынок новые модели серверов с такой скоростью, что большинству небольших компаний за ними было просто не угнаться. _________________________________________________________ В 2009 году может наступить коренной перелом в «противостоянии» серверов зарубежной и местной сборки. Системы украинских производителей, благодаря целому ряду факторов, способны отвоевать часть утраченных на рынке позиций. ________________________________________________________

Однако в 2009 году может наступить коренной перелом. Ведь ценовая разница в 15–25% (а то и более) может оказаться решающим фактором, играющим на руку украинским производителям. Отечественные сборщики зачастую более гибки в ценовой политике и, к тому же, находятся ближе к потребителю. Такие компании, в большинстве случаев, обслуживают только определенный регион страны или нескольких крупных заказчиков. Последнее обстоятельство позволяет гарантировать своевременный сервис, по качеству и скорости реакции не уступающий, а нередко и превосходящий предложения зарубежных производителей. К тому же бизнес зарубежных компаний в Украине осложняет тот факт, что наша страна входит в «черный список» многих мировых банков и лизинговых компаний, которые отказываются выдавать кредиты (или оплачивать лизинг) под украинские проекты. А для зарубежных производителей серверов финансовая поддержка такого рода очень важна, особенно в крупных внедрениях. Добавим, что ухудшение экономической ситуации внутри страны породило дефицит свободных денежных средств, и лишение зарубежной финансовой поддержки может серьезно пошатнуть позиции всемирно известных вендоров. В числе главных технологических тенденций 2008 года следует особо отметить повышение интереса к технологиям консолидации и виртуализации. Другими словами, теперь заказчики еще сильнее, чем прежде, хотят найти баланс между стоимостью сервера и количеством бизнес-приложений, которые на нем можно выполнять одновременно. Как ни странно, в этих условиях может возрасти спрос на вычислительные системы класса Hi-End — начиная от 4-процессорных серверов и вплоть до мейнфреймов. Однако наибольший рост, по мнению участников рынка, будет наблюдаться все-таки в сегменте блейд-серверов.

Рынок серверов, как и любой другой рынок в нашей стране, сейчас переживает не лучшие времена. Общая экономическая нестабильность не позволяет построить даже приблизительные прогнозы. Ситуация меняется очень быстро и значительное влияние на количественные и денежные оценки оказывает колебание курса иностранных валют. Но этот временный период нестабильности может иметь и свои благоприятные последствия (может быть, и без них бы обошлось, но раз уже сложилась такая ситуация, то надо искать и в ней положительные аспекты). На рынке останутся только наиболее приспособленные компании — с самой сильной командой, лучшим менеджментом значительным запасом финансовой прочности, которые смогли вовремя предвидеть надвигающийся кризис, либо оказались способными преодолеть его последствия. Безусловно, кто-то уйдет, но вместе с тем появится множество новых компаний, многие из которых вырастут, быть может, в настоящих «монстров» ИТ-рынка… до следующего кризиса. Сейчас на наших глазах фактически происходит формирование рынка в условиях новой экономической реальности. Чем и когда оно закончится, предсказать сложно. Ясно одно — сейчас нужно работать во что бы то ни стало. Выживут только те компании, которые смогут найти в себе силы и внутренние ресурсы для активных действий на рынке и перестроят свой бизнес в соответствии с новыми условиями, как бы трудно это ни было!

Игорь КИРИЛЛОВ igor@sib.com.ua СиБ

|

|

По

прогнозам аналитиков, в 2009 году ожидается замедление роста всего

украинского ИТ-рынка. Вероятно значительное снижение затрат на

серверы и сетевое оборудование.

По

прогнозам аналитиков, в 2009 году ожидается замедление роста всего

украинского ИТ-рынка. Вероятно значительное снижение затрат на

серверы и сетевое оборудование.