|

отя сама концепция Triple Play появилась совсем недавно, многие операторы поверили в ее преимущества. Об этом

свидетельствует большое количество проектов, которые уже реализованы или внедряются по всему миру. В числе стран, так или иначе, уже

имеющих «триединые» услуги, не только государства с развитой экономикой, как США, Германия, Франция или Китай, но и края отя сама концепция Triple Play появилась совсем недавно, многие операторы поверили в ее преимущества. Об этом

свидетельствует большое количество проектов, которые уже реализованы или внедряются по всему миру. В числе стран, так или иначе, уже

имеющих «триединые» услуги, не только государства с развитой экономикой, как США, Германия, Франция или Китай, но и края

с более

скромными экономическими показателями — Греция, Тайвань, Кипр, Польша, Румыния и другие. Подобные проекты есть и в России,

некоторые «ростки» Triple Play можно увидеть даже в нашей стране.

Triple Play

в разных странах

Сегодня, по самым скромным подсчетам, в мире насчитывается 4 –4,5 млн. абонентов Triple Play

в десятках стран.

При этом сети операторов готовы принять значительно больше новых клиентов. За последние несколько лет многие крупные

операторы модернизировали свои сети с тем, чтобы подготовить их к полномасштабной экспансии «триединых» услуг на национальных рынках.

Понятно, что пользователя необходимо приучить к новым услугам, поэтому взрывного роста абонентской базы пока не наблюдается.

Тем не менее, клиентов услуг «3 в 1» с каждым годом становится все больше.

Оценивая абонентскую базу, многие производители оборудования и

аналитики принимают во внимание потенциальную емкость сети оператора (т.е.максимальное количество абонентов, которые могут быть

подключены к услугам). Поэтому реальное количество абонентов Triple Play может меньше, чем заявлено в публичных отчетах.

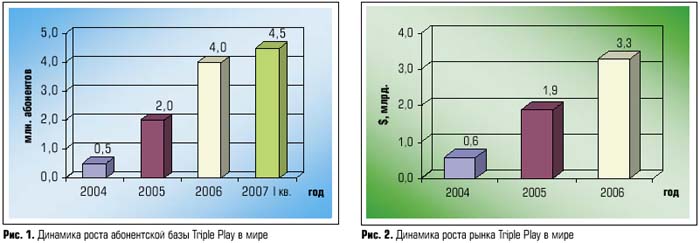

Что касается динамики роста, то с 2004 года количество абонентов Triple Play возросло в 9 –10 раз (рис.1 ). При этом объем рынка

увеличился более чем в шесть раз — с $575 млн. в 2004 году, до $3,3 млрд. в 2006-м, а в первом квартале текущего года он уже

приближается к $1 млрд.(рис.2 ). По прогнозам, на конец года объем рынка Triple Play может составить около $6 млрд.

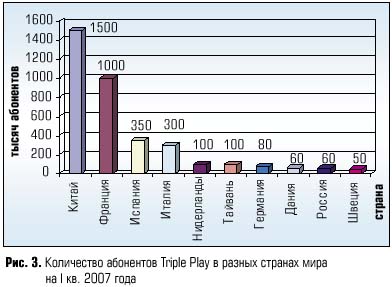

Значительный вклад в общую картину вносит азиатский регион. В одном только Китае услуги Triple Play предлагают более десятка операторов

(большинство из которых являются региональными подразделениями национального оператора Китая — China Telecom). При

этом количество действительных пользователей приближается к 1,5 млн., из них 2/3 — в Гонконге (рис.3 ).

Оценивая абонентскую базу, многие производители оборудования и

аналитики принимают во внимание потенциальную емкость сети оператора (т.е.максимальное количество абонентов, которые могут быть

подключены к услугам). Поэтому реальное количество абонентов Triple Play может меньше, чем заявлено в публичных отчетах.

Что касается динамики роста, то с 2004 года количество абонентов Triple Play возросло в 9 –10 раз (рис.1 ). При этом объем рынка

увеличился более чем в шесть раз — с $575 млн. в 2004 году, до $3,3 млрд. в 2006-м, а в первом квартале текущего года он уже

приближается к $1 млрд.(рис.2 ). По прогнозам, на конец года объем рынка Triple Play может составить около $6 млрд.

Значительный вклад в общую картину вносит азиатский регион. В одном только Китае услуги Triple Play предлагают более десятка операторов

(большинство из которых являются региональными подразделениями национального оператора Китая — China Telecom). При

этом количество действительных пользователей приближается к 1,5 млн., из них 2/3 — в Гонконге (рис.3 ).

По мнению аналитиков, такой «бум» спровоцировала мода на IP-TV, которая начала развиваться в связи с грядущей Олимпиадой 2008 года в Пекине.

По мнению аналитиков, такой «бум» спровоцировала мода на IP-TV, которая начала развиваться в связи с грядущей Олимпиадой 2008 года в Пекине.

Около 100 тыс.абонентов насчитывается в Тайване. При этом основной поставщик услуг Triple Play в стране, компания Chunghwa Telecom, заявляет о том,

что ее сети готовы обслужить до 400 тыс. абонентов. Несколько тысяч абонентов — в Таиланде (ожидается до 30 –40 тыс.в течение ближайшего года).

Около 50 тыс. пользователей есть в Пакистане (здесь два основных, примерно равных по количеству абонентов провайдера — Naya Tel и

Pakistan Telecom). Также внедряются проекты в Индии и Сингапуре. В прошлом году решение для организации Triple Play

(тогда еще от компании Alcatel) приобрел казахский национальный оператор «Казах-телеком»; внедрение проекта продолжается и должно

быть завершено в этом году.

Около 100 тыс.абонентов насчитывается в Тайване. При этом основной поставщик услуг Triple Play в стране, компания Chunghwa Telecom, заявляет о том,

что ее сети готовы обслужить до 400 тыс. абонентов. Несколько тысяч абонентов — в Таиланде (ожидается до 30 –40 тыс.в течение ближайшего года).

Около 50 тыс. пользователей есть в Пакистане (здесь два основных, примерно равных по количеству абонентов провайдера — Naya Tel и

Pakistan Telecom). Также внедряются проекты в Индии и Сингапуре. В прошлом году решение для организации Triple Play

(тогда еще от компании Alcatel) приобрел казахский национальный оператор «Казах-телеком»; внедрение проекта продолжается и должно

быть завершено в этом году.

Данных о развитии триединых услуг в Северной Америке крайне мало, можно подтвердить наличие

разве что нескольких десятков тысяч абонентов в США (включая Гавайские острова), Канаде и Мексике. То же самое касается и Австралии.

Между тем, в Южной Америке 20 тыс. абонентов Triple Play насчитывается в Колумбии и несколько тысяч — в Бразилии и Венесуэле.

Около 10 тыс. абонентов Triple Play есть даже на Африканском континенте: в Египте и Марокко их примерно по 5 тыс.

Кроме того, идет реализация проекта в Ливане и на острове Мадагаскар. Развитие Triple Play в этих странах осуществляется в основном за

счет туристических отелей, которые стремятся привлечь клиентов новыми модными услугами. Самым развитым регионом в сфере Triple Play является

Европа, особенно Западная. Здесь услуги «3 в 1» можно получить более чем в двадцати странах. Абонентская база

насчитывает свыше 2 млн. подписчиков. Первую пятерку составляет Франция (около 1 млн.), Испания (350 тыс.), Италия (300 тыс.),

Нидерланды (100 тыс.) и Германия (80 тыс.). Общее число подписчиков в странах Балканского полуострова, Балтии, а также Восточной Европы

(не считая Россию) достигает 150 тыс. Такое же их количество в Северной Европе (Дания, Швеция, Норвегия, Финляндия).

Остальные регионы, включая Британские острова, значительно отстают. На их территории проживает менее 100 тыс. абонентов Triple Play. Данных о развитии триединых услуг в Северной Америке крайне мало, можно подтвердить наличие

разве что нескольких десятков тысяч абонентов в США (включая Гавайские острова), Канаде и Мексике. То же самое касается и Австралии.

Между тем, в Южной Америке 20 тыс. абонентов Triple Play насчитывается в Колумбии и несколько тысяч — в Бразилии и Венесуэле.

Около 10 тыс. абонентов Triple Play есть даже на Африканском континенте: в Египте и Марокко их примерно по 5 тыс.

Кроме того, идет реализация проекта в Ливане и на острове Мадагаскар. Развитие Triple Play в этих странах осуществляется в основном за

счет туристических отелей, которые стремятся привлечь клиентов новыми модными услугами. Самым развитым регионом в сфере Triple Play является

Европа, особенно Западная. Здесь услуги «3 в 1» можно получить более чем в двадцати странах. Абонентская база

насчитывает свыше 2 млн. подписчиков. Первую пятерку составляет Франция (около 1 млн.), Испания (350 тыс.), Италия (300 тыс.),

Нидерланды (100 тыс.) и Германия (80 тыс.). Общее число подписчиков в странах Балканского полуострова, Балтии, а также Восточной Европы

(не считая Россию) достигает 150 тыс. Такое же их количество в Северной Европе (Дания, Швеция, Норвегия, Финляндия).

Остальные регионы, включая Британские острова, значительно отстают. На их территории проживает менее 100 тыс. абонентов Triple Play.

Что?Где?Почем?

В каждом регионе есть свои особенности организации триединых услуг, которые обусловлены, в основном, имеющейся средой передачи данных.

В Западной Европе довольно хорошо развита медная инфраструктура, поэтому большинство операторов здесь применяют различные варианты

технологии DSL. Высокая концентрация медных линий позволяет использовать не только ADSL2+ (которая сейчас наиболее популярна в Европе),

но также VDSL, SHDSL и др. Правда, это несколько напоминает ситуацию «чемодана без ручки», который жалко выбросить и неудобно нести.

Новые ресурсоемкие услуги требуют новых технологий для передачи данных. Но куда девать существующую медную инфраструктуру?

Вот и модернизируют европейские операторы свои сети, вкладывая в это миллиарды евро. Хотя прокладываются и волоконно-оптические

линии, DSL на основе медных линий пока значительно преобладают. В то же время, развивающиеся страны, где телефонизация не

достигла столь широких масштабов, оказались в более выгодном положении. Они начали создавать свою инфраструктуру практически с

нуля, используя последние технологии. Таким образом, в странах Азии и Африки преобладают

волоконно-оптические линии связи (особенно в

государствах с небольшой территорией, как Тайвань или Сингапур). Для крупных стран с большими необжитыми территориями, в первую

очередь Китая и России, актуальны также беспроводные технологии передачи данных. Кстати, ВОЛС в последние годы активно внедряют в Восточной

Европе, в частности в Украине. Здесь уже проложены десятки тысяч километров таких линий. Похожая ситуация наблюдается и в странах Южной

Америки. А вот в США и Канаде наиболее популярной средой передачи данных для Triple Play и IP-TV традиционно являются каналы КТВ.

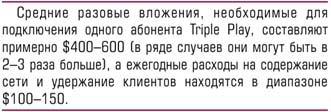

Если мы говорим о мировой практике внедрения Triple Play, стоит привести некоторые экономические показатели, свидетельствующие

о затратной и прибыльной составляющей новых услуг. Так, средние разовые вложения, необходимые для подключения одного абонента,

составляют примерно $400 –600, а ежегодные расходы на содержание сети и удержание клиентов находятся в диапазоне $100 –150.

Однако следует учесть, что затратная часть в некоторых случаях может сильно возрасти (вплоть до нескольких тысяч долларов). На

начальные затраты влияет не только создание аппаратной инфраструктуры передачи данных со стороны оператора ($200 –300 на абонента), но

и стоимость клиентских устройств ($100 –150). И это при наличии у оператора собственных каналов передачи данных. Если же их придется

прокладывать или покупать (арендовать), появятся дополнительные расходы. К тому же стоит учитывать и стоимость системы биллинга

(цена которой может достигать нескольких миллионов долларов), покупку контента и лицензий, затраты на маркетинг и рекламу, а

также еще множество других прямых и косвенных факторов. Кроме того, на расходную часть сильно влияет организационная структура

компании-оператора и территориальное распределение абонентов. При этом средний уровень дохода на одного абонента (APRU)

составляет около $30 –50 в месяц. По расчетам самих операторов, а также производителей оборудования, средний срок окупаемости

проектов Triple Play в мировой практике составляет 4 –5 лет. Правда, нужно отметить, что статистика по этому вопросу довольно

скудная, поскольку реальные коммерческие проекты «3 в 1» появились только в 2003 году (да и то в зачаточной стадии), и большинство операторов

пока что терпят убытки. Новые ресурсоемкие услуги требуют новых технологий для передачи данных. Но куда девать существующую медную инфраструктуру?

Вот и модернизируют европейские операторы свои сети, вкладывая в это миллиарды евро. Хотя прокладываются и волоконно-оптические

линии, DSL на основе медных линий пока значительно преобладают. В то же время, развивающиеся страны, где телефонизация не

достигла столь широких масштабов, оказались в более выгодном положении. Они начали создавать свою инфраструктуру практически с

нуля, используя последние технологии. Таким образом, в странах Азии и Африки преобладают

волоконно-оптические линии связи (особенно в

государствах с небольшой территорией, как Тайвань или Сингапур). Для крупных стран с большими необжитыми территориями, в первую

очередь Китая и России, актуальны также беспроводные технологии передачи данных. Кстати, ВОЛС в последние годы активно внедряют в Восточной

Европе, в частности в Украине. Здесь уже проложены десятки тысяч километров таких линий. Похожая ситуация наблюдается и в странах Южной

Америки. А вот в США и Канаде наиболее популярной средой передачи данных для Triple Play и IP-TV традиционно являются каналы КТВ.

Если мы говорим о мировой практике внедрения Triple Play, стоит привести некоторые экономические показатели, свидетельствующие

о затратной и прибыльной составляющей новых услуг. Так, средние разовые вложения, необходимые для подключения одного абонента,

составляют примерно $400 –600, а ежегодные расходы на содержание сети и удержание клиентов находятся в диапазоне $100 –150.

Однако следует учесть, что затратная часть в некоторых случаях может сильно возрасти (вплоть до нескольких тысяч долларов). На

начальные затраты влияет не только создание аппаратной инфраструктуры передачи данных со стороны оператора ($200 –300 на абонента), но

и стоимость клиентских устройств ($100 –150). И это при наличии у оператора собственных каналов передачи данных. Если же их придется

прокладывать или покупать (арендовать), появятся дополнительные расходы. К тому же стоит учитывать и стоимость системы биллинга

(цена которой может достигать нескольких миллионов долларов), покупку контента и лицензий, затраты на маркетинг и рекламу, а

также еще множество других прямых и косвенных факторов. Кроме того, на расходную часть сильно влияет организационная структура

компании-оператора и территориальное распределение абонентов. При этом средний уровень дохода на одного абонента (APRU)

составляет около $30 –50 в месяц. По расчетам самих операторов, а также производителей оборудования, средний срок окупаемости

проектов Triple Play в мировой практике составляет 4 –5 лет. Правда, нужно отметить, что статистика по этому вопросу довольно

скудная, поскольку реальные коммерческие проекты «3 в 1» появились только в 2003 году (да и то в зачаточной стадии), и большинство операторов

пока что терпят убытки.

Лидеры на рынке Triple Play

Несмотрянато, что рынок Triple Play еще молодой, на нем уже появились свои лидеры. Причем их можно разделить на две большие

г руппы:ведущие поставщики решений и крупнейшие операторы.

Поставщики решений отличаются от производителей отдельных

компонентов тем, что предлагают не только оборудование и программное обеспечение, но и целостную концепцию (архитектуру) решения

(при этом некоторые элементы, как правило, являются продукцией сторонних производителей). В единоличные лидеры первой группы

вышла компания Alcatel-Lucent, за ней следуют китайские компании ZTE и Huawei. Кроме того, заметными игроками на рынке комплексных

решений для организации услуг «3 в 1» являются ECI Telecom, Siemens, Allied Telesys, Iskratel, Scientific Atlanta (принадлежит

Cisco) (табл.1). Поставщики решений отличаются от производителей отдельных

компонентов тем, что предлагают не только оборудование и программное обеспечение, но и целостную концепцию (архитектуру) решения

(при этом некоторые элементы, как правило, являются продукцией сторонних производителей). В единоличные лидеры первой группы

вышла компания Alcatel-Lucent, за ней следуют китайские компании ZTE и Huawei. Кроме того, заметными игроками на рынке комплексных

решений для организации услуг «3 в 1» являются ECI Telecom, Siemens, Allied Telesys, Iskratel, Scientific Atlanta (принадлежит

Cisco) (табл.1).

Компаний, которые предоставляют сегодня услуги Triple Play, во всем мире насчитывается несколько сотен, однако

большинство из них довольно мелкие, как правило, региональные. Тем не менее, мы составили список из десяти крупнейших операторов (табл.2). Компаний, которые предоставляют сегодня услуги Triple Play, во всем мире насчитывается несколько сотен, однако

большинство из них довольно мелкие, как правило, региональные. Тем не менее, мы составили список из десяти крупнейших операторов (табл.2).

Triple Play в России

На просторах бывшего СССР работающие проекты Triple Play (т.е.такие, которые находятся в коммерческой эксплуатации) есть только в России.

Первые из них появились два года назад, но уже сейчас работает больше десяти операторов, крупнейшими из которых являются «Комстар»,

«Центральный Телеграф», «Корбина Телеком», «Норильск-Телеком» и ЮТК (табл.3).

Общая абонентская база клиентов услуг Triple Play составляет

примерно 50 – 60 тыс. Лидером российского рынка является компания «Комстар» (с набором услуг под общей торговой маркой «Стрим»).

В мае 2005 года она первая в России вывела триединые услуги на массовый рынок. Сегодня у компании насчитывается около 35 –40 тыс. абонентов

Triple Play в Москве.В апреле 2007 года о выходе на рынок услуг «3 в 1» (также в московском регионе) заявила компания «Центральный Телеграф»

(услуги предоставляются под торговой маркой QWERTY). Ожидается, что приток абонентов поначалу может достигать 5 тыс. в месяц.

Стоит отметить, что уровень ARPU российских операторов Triple Play находится сейчас в пределах $20 –30 на абонента в месяц.

Еще одним крупным оператором Triple Play является компания «Корбина Телеком» (также Москва). Фактически, она стала оператором

Triple Play с мая 2005 года (т.е.с началом тестовой трансляции IP-TV по своим Интернет-каналам посредством специального вэб-портала),

но все еще не стала коммерческим оператором IP-TV. Переход услуги на рыночную основу предварительно запланирован на лето 2007 года.

Также в ближайшее время выйти в операторы Triple Play (запустив услуги интерактивного телевидения) планирует московская

компания «Миг-Телеком». Можно вспомнить еще «КОМКОР-ТВ» (ТМ «Акадо »), которая является оператором КТВ и

широкополосного доступа в Интернет, а летом 2007 года планирует запуск IP-TV. Однако оператором Triple Play эту компанию назвать

нельзя, поскольку услуги телефонии она не предоставляет. Примечательно, что две последние компании входят в состав холдинга

«Ренова Медиа ». Кроме того, к 2009 году запустить услуги «3 в 1» рассчитывает крупнейший оператор сетей КТВ Москвы, компания «Мостелеком»

(в феврале текущего года был подписан контракт на поставку соответствующего технического решения от Alcatel-Lucent,

предположительная стоимость которого составила $16 –18 млн.). Среди московских провайдеров Triple Play можно упомянуть

еще сотовых операторов «Скай Линк» и «Мегафон-Москва», которые предоставляют своим абонентам услуги

«3 в 1» через мобильный телефон. В Санкт-Петербурге также есть несколько, правда, пока тестовых проектов Triple Play:

здесь свои силы пробуют операторы SkyNet, «Элтел»,«Вэб Плас» и «Линия 1».

Крупнейшим региональным оператором Triple

Play в России (с начала 2006 года) является компания «Норильск-Телеком». Кроме того, с апреля 2007 года

услуги IP-TV начал предлагать другой региональный оператор — «Южная телекоммуникационная компания» (ЮТК).

До этого компания предоставляла также услуги фиксированной телефонной связи и доступа в

Интернет, что с технической точки зрения делает ее еще одним крупным региональным оператором услуг

«3 в 1». В числе других потенциальных региональных операторов Triple Play/IP-TV можно назвать

«Сибирьтелеком», «Дальсвязь»,«ВолгаТелеком». В Украине в последние годы тема Triple Play также

неоднократно поднималась, однако первые реальные проекты начали появляться только в 2007 году (о них

можно прочитать в статье «Triple Play и IP-TV — украинские реалии» («СиБ», 2007, №2, с.59).

Игорь КИРИЛЛОВ,

igor@sib.com.ua

|