|

|

|

|

|

|

|

|

|

|

Прошел еще один напряженный год на украинском рынке дата-центров и подошло время очередного ежегодного обзора. Благо рассказать здесь есть о чем. На фоне остальных сегментов ИТ-рынка этот выглядит довольно бодро. Причем во всех срезах — деньгах, юнитах, полезной площади, новых проектах. В этот раз речь пойдет не только о сегменте коммерческих ЦОД, будут затронуты и корпоративные комплексы. Для того чтобы не смешивать цифры, сразу оговоримся, что рынок будет рассмотрен с двух точек зрения — строительства дата- центров и объема предоставляемых ими услуг. к тому же ряд крупных проектов перекочевал из 2012-го в нынешний год, так что несколько слов скажем и о них, поскольку эти внедрения делают итоги 2013 года более предсказуемыми. Следовательно, можно построить более точный прогноз.

В прошлом году рост спроса на услуги ЦОД привел к расширению мощностей существующих объектов и строительству новых комплексов. Важным этапом здесь видится создание крупнейшего в Украине дата-центра «Парковый», о параметрах и возможностях которого будет рассказано ниже. С одной стороны — это большой по украинским меркам проект построения ЦОД, но с другой, он развивает и сегмент коммерческих услуг. «Парковый» строился главным образом в 2012 году, а работать начал (первый клиент поместил свое оборудование) в июне 2013-го. Поэтому при оценке объемов рынка финансовую часть проекта отнесем к прошлому году, а то, что касается его услуг, — к этому. Стоимость упомянутого проекта, естественно, не разглашается. Но, имея некоторые данные, ее можно определить. Дело в том, что на момент подготовки публикации данный ЦОД проходил завершающий этап официальной сертификации Uptime Institute на соответствие уровню отказоустойчивости Tier III (первый и единственный дата-центр в нашей стране, решившийся на такую процедуру). По эмпирическим данным, примерная стоимость строительства ЦОД такого уровня, независимо от страны размещения, обходится примерно в $20-24 тыс. в расчете на 1 кв. м полезной площади. Учитывая, что емкость «Паркового» составляет 930 кв. м (общая 2715 кв. м), можно оценить общую стоимость проекта в сумму около $20 млн.

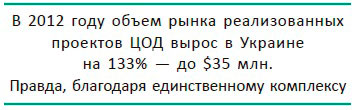

Отметим, что это больше, чем объем всех

других проектов по созданию ЦОД в Украине, реализованных в 2012 году,

который, по данным исследования, проведенного «СиБ», составил $15 млн. —

столько же, сколько и в 2011-м. Однако наличие «Паркового» позволяет

говорить о росте сегмента сразу на 133% — до $35

млн.

В числе крупных проектов по созданию корпоративных дата-центров стоит упомянуть комплексы, построенные для оператора «МТС Украина», медиа-холдинга «1+1», «Брокбизнесбанка», «Сбербанка России» (в Украине), некоторых государственных структур. Также в 2012-м появилось несколько относительно небольших, в основном региональных коммерческих дата-центров, самым заметным из которых стал одесский комплекс Unit-IS емкостью около сотни стоек. Другие известные игроки занимались в основном модернизацией, наращиванием возможностей, изысканием резервов.

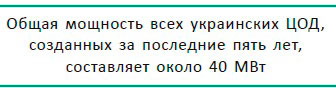

Отметим, что в начале, и особенно в середине 2012 года казалось, что сегмент строительства дата-центров развивается лучше и быстрее, чем в 2011-м. По расчетам «СиБ», итоговая цифра объема реализованных проектов (снова-таки без учета «Паркового») должна была составить около $20 млн. Но целая серия крупных внедрений так и не была завершена, перекочевав на 2013-й год. С другой стороны, отложенные проекты закладывают потенциал дальнейшего роста объемов сегмента на ближайший год. В этом году также удалось собрать вполне достоверную статистику относительно отдельных подсистем (кондиционирование, ИБП, ДГУ), используемых в украинских дата-центрах, поскольку сбор информации в этом направлении «СиБ» осуществляет с 2008 года. На данном этапе сделать разбивку по отдельным годам не представляется возможным. Поэтому нижеприведенные показатели относятся ко всем дата-центрам, построенным за последние пять лет. Общая мощность всех украинских ЦОД, созданных в этот период, составляет около 40 МВт.

Однако стоит учитывать, что речь в данном случае идет о декларируемой мощности. Реально этот показатель может быть ниже (по разным оценкам — до 20%). Связано это с тем, что заявленный в начале проекта расчетный показатель энергопотребления и результат на выходе в ряде случаев отличаются. Ведь бывало так, что в ходе длительного процесса внедрения у заказчика не хватало денег на создание первоначального варианта, и проект приходилось корректировать в сторону удешевления и снижения мощности.

Что касается долей отдельных производителей, чьи решения использовались в процессе создания комплексов, то они отображены на рис. 1-3. Доли взяты по мощности каждой подсистемы. На диаграмме распределения систем охлаждения доля кондиционеров Uniflair объединена с APC, которая ныне является владельцем данной торговой марки.

Как видно из диаграмм, в каждой из подсистем доминируют всего несколько торговых марок, причем лидер имеет значительный отрыв от остальных. В сфере ИБП и кондиционирования первое место занимает продукция торговой марки APC, лидером сегмента ДГУ для ЦОД является FG Wilson. В каждой из трех категорий группа «другие» включает в себя около десятка различных производителей. Что касается сегмента шкафов, то здесь пока не удалось собрать достаточно достоверных статистических данных для того, чтобы представить соотношение продукции различных производителей, однако можно отметить, что лидером здесь снова является АРС. В разрезе СКС лидируют такие производители, как R&M, AMP (TE Connectivity), Panduit, «Одескабель», а также различные малоизвестные производители.

Интересной тенденцией является то, что все большее количество дата-центров используют в системах пожаротушения кетон Novec 1230 и аспирационные датчики VESDA.

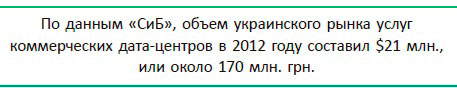

На рынке услуг коммерческих дата-центров наблюдается значительное оживление. По сравнению с прошлым годом объем рынка вырос сразу на 45%, и если так пойдет и дальше, чему есть все основания, то в 2013-2014 годах основная емкость существующих украинских ЦОД будет заполнена. Следовательно, в ближайшие пару лет стоит ожидать появления новых комплексов, особенно в сегменте дата-центров уровня Tier I и II. В абсолютных цифрах объем украинского рынка услуг коммерческих дата-центров составил $21 млн., или около 170 млн. грн. (рис. 4). Если посмотреть на рынок в разрезе занимаемых юнитов, то его объем вырос на 37% и составил в 2012 году 60 тыс. (рис. 5). Разница между 45%-ным увеличением продаж услуг в денежном выражении и 37% роста в юнитах объясняется тем, что в 2012 году продолжилась тенденция увеличения популярности виртуальных серверов. Их клиенты берут в аренду все в большем количестве. Также востребованы дополнительные услуги, которые предлагают коммерческие дата-центры. Интересна тенденция изменения стоимости аренды условного юнита в украинских дата-центрах. Чем выше уровень комплекса, тем она ниже. Объясняется данный факт

эффектом масштаба», ведь, например, ЦОД уровня Tier III — это самые крупные площадки в стране. По расчетам «СиБ», средняя цена аренды юнита для дата-центра Tier I составляет в год $700-750, Tier II — $600, Tier III — $450-500. Общая полезная площадь украинских коммерческих ЦОД в 2012 году выросла на 10-12% — до 7.5 тыс. кв. м (если добавить к ней еще почти тысячу квадратных метров машинного зала дата-центра «Парковый», то выйдет уже почти 8.5 тыс. кв. м, но этот проект мы учтем при подготовке статистики за текущий год). Таким образом, можно сделать вывод о том, что динамика наполняемости коммерческих дата-центров в 2012 году значительно обгоняла процентные показатели ввода в эксплуатацию новых полезных площадей. В среднем украинские коммерческие ЦОД заполнены на 70-75%. В прошлом году в Украине только два коммерческих ЦОД соответствовали требованиям Tier III — это De Novo и «БиМобайл», наполненность которых в процентном соотношении примерно одинакова и составляет около 70%. В среднем на 70¬80% заполнены площадки уровня Tier I и на 55-60% коммерческие дата-центры, соответствующие Tier II. Таким образом, хотя дефицит свободного места пока что не ощущается, емкости близки к исчерпанию, и провайдеры услуг продолжат развиваться. Так, ЦОД «Би Мобайл», который в этом году, по прогнозам, подойдет почти к 100%-ному заполнению, планирует в 2014 году ввести в эксплуатацию вторую очередь комплекса полезной площадью более 1 тыс. кв. м. О планах De Novo в этом контексте ничего достоверно не известно, предположительно, емкости этого дата-центра хватит до конца 2014 года. Появление дата-центра «Парковый», который на момент подготовки публикации был заполнен всего на несколько процентов (и только введен в эксплуатацию), сразу «разбавило» средний процент наполненности ЦОД Tier III в Украине до 45%. Общее же количество коммерческих дата-центров в Украине приблизилось к тридцати, из них около двух десятков размещены в Киеве, остальные — в Одессе, Харькове, Днепропетровске, Донецке. Крупнейшими региональными комплексами являются Hosting.UA, Unit-IS (оба в Одессе), UHost и «Украинский хостинг» (оба в Харькове).

Что касается спроса на услуги зарубежных

дата- центров, то пока что он не особенно велик. Объем заказов

украинских клиентов услуг заграничных ЦОД не превышает 5% национального

рынка. Причем, как правило, потребители заказывают услуги коммерческого

дата-центра в другой стране для дублирования работы наиболее критичных

сервисов. Но основные ресурсы все равно размещают в Украине.

Тем не менее тенденция к переводу серверов за границу ощущается. По мнению Евгения Шермана, директора компании FreeHost, цена размещения и аренды серверов за пределами Украины значительно ниже, чем у нас в стране, к тому же стоимость аренды международных каналов связи в последнее время ощутимо снизилась. Поэтому потребители услуг аренды и размещения серверов уже не так сильно задумываются о месте расположения оборудования. Отметим, что кроме площадок, работающих в Нидерландах, Германии, США, Великобритании (услуги которых предлагают некоторые отечественные хостинг-провайдеры), в нашей стране доступны сервисы двух ЦОД уровня Tier III, размещенных в Латвии. Речь идет о дата-центрах DEAC (вышел на наш рынок в прошлом году) и Dattum. Последний заработал весной 2013-го. Dattum принадлежит компании Lattelecom, а его уникальность заключается в том, что этот комплекс прошел аттестацию Uptime Institute на соответствие уровню отказоустойчивости Tier III и получил сертификаты на проект (Certification of Design Documents) и реализованную систему (Constructed Facility). Теперь перейдем к оценкам рыночных долей основных игроков на рынке услуг коммерческих дата-центров (рис. 6). Результаты исследования, проведенного «СиБ», говорят о том, что по состоянию на июнь 2013 года наиболее заметными участниками сегмента были девять компаний: «Би Мобайл», De Novo, «Воля», «Мирохост», «Колокол», Hosting.UA, «Датагруп», «ТопНет», «Укртелеком».

По сравнению с прошлым годом существенно вы¬росла доля компании De Novo, главным образом за счет подписания во второй половине 2012-го крупных контрактов на обслуживание с несколькими банками. Также несколько увеличилась доля «Би Мобайл». В числе наиболее востребованных услуг, предлагаемых коммерческими дата-центрами в Украине, как и прежде, преобладает аренда инфраструктуры — стоек, шкафов, выделенных модулей и аппаратных серверов (рис. 7).

Вместе с тем увеличивается спрос на виртуальные машины. Как снова отмечает Евгений Шерман, в связи с тем, что значительно увеличились мощности виртуальных серверов, снижается спрос на аренду бюджетных серверов, предпочтения стали отдаваться либо VPS, либо системам с процессорами Intel Xeon i5, i7. Выросли требования у клиентов по качеству обслуживания, доступности оборудования, скорости реакции технической поддержки.

Самым знаковым событием 2012-2013 годов на украинском рынке коммерческих ЦОД стало появление крупнейшего в стране дата-центра «Парковый». По отечественным меркам — это настоящий колосс. Судите сами. Общая площадь комплекса составляет 2715 кв. м. Из них 930 кв. м занимают семнадцать машинных залов, способных вместить 370 шкафов с оборудованием клиентов (и еще тридцать с кроссировочным и прочим вспомогательным оборудованием). Общая мощность комплекса — 4 МВт, ИТ-нагрузки — 2,4 МВт. «Парковый» подключен к двум независимым подстанциям, от которых получает по два электрических ввода первой категории мощностью 2 МВт, каждый из которых, в свою очередь, приходит от отдельного трансформатора. Таким образом, суммарная электрическая мощность, доступная на объекте, составляет 8 МВт — 4 МВт основной и столько же резервной. Мощность системы охлаждения составляет, соответственно, 2,4 МВт. Каждый шкаф рассчитан на размещение оборудования с общим энергопотреблением до 6 кВт, но в случае необходимости для отдельных потребителей можно подать до 15 кВт на шкаф и более. ЦОД разделен на семнадцать залов. Двенадцать из них, общей площадью 480 кв. м, экранированы в соответствии с требованиями НБУ (Постановление №243 от 4 июня 2007 года), имеют сертификат ДСТЗИ СБУ и предназначены для индивидуального использования. Каждый такой модуль сдается целиком. Остальные пять отсеков занимают 450 кв.м — два зала для общего использования (300 кв.м.) и три для индивидуальных модулей (150 кв.м.). Нагрузочная способность пола в помещении, где расположен дата-центр, составляет 1500 кг/ кв. м, что позволяет не беспокоиться о массе размещаемого оборудования, а специальные огнеупорные конструкции гарантируют, что клиентские системы не пострадают от высокой температуры, даже если вокруг машинного зала целый час будет бушевать открытое пламя. Аппаратной основой инженерной инфраструктуры дата-центра является модульная система APC InfraStrnXure. Система охлаждения представлена шестью чиллерами APC Uniflair холодопроизводительностью 650 кВт каждый (рис. 8).

Охлаждение оборудования в машинном зале

обеспечивают внутрирядные водяные прецизионные кондиционеры APC InRow RC

холодопроизводительностью до 18,5 кВт каждый. Комбинация внутрирядных и

зальных кондиционеров позволяет обеспечить охлаждение ИТ-оборудования с

любого направления (фронт/тыл/ боковые панели/сверху/снизу). Это

особенно важно для клиентов, использующих особые фирменные решения

(такие как мэйнфреймы или высокопроизводительные серверы), поскольку в

этом случае стандартные схемы охлаждения зачастую не подходят. Если электропитание пропадет на длительное время, к делу подключатся четыре ДГУ FG Wilson мощностью 1,7 МВА (1,36 МВт). Запаса топлива должно хватить минимум на сутки бесперебойной работы, за это время можно будет организовать подвоз дополнительного горючего. Все ключевые подсистемы зарезервированы по схеме N+1 (рис. 9).

Для выявления очагов возгорания на самых ранних стадиях в дата- центре применяется специальная система VESDA на базе аспирационных датчиков, которая постоянно анализирует состав воздуха в машинном зале и при появлении первых микрочастиц гари подает тревожный сигнал либо активирует противопожарную систему. Каждый из четырнадцати машинных залов дата-центра «Парковый» оснащен автономной системой газового пожаротушения на основе Novec 1230 (его еще называют «сухая вода»), который позволяет ликвидировать возгорание, не испортив при этом клиентское оборудование и к тому же безвреден для человека. В ходе проекта использованы шкафы APC NetShelter SX 48U, СКС Panduit, электротехническое оборудование Schneider Electric и целый ряд других интересных разработок. В числе приоритетных направлений деятельности «Паркового» также предоставление «облачных» услуг в формате IaaS и SaaS. С этой целью был создан и размещен в одном из машинных залов дата-центра специальный программно-аппаратный комплекс на базе серверов и сетевого оборудования Cisco UCS, СХД EMC, ПО Microsoft и VMware. На данный момент это также крупнейшее внедрение в нашей стране, созданное на базе решений APC by SE. В работе над комплексом принимали участие около трех десятков подрядчиков, в качестве консультанта по проектным решениям была привлечена команда специалистов Schneider Electric, которая полностью курировала процесс разработки (ведь в нашей стране нет ни одного интегратора с опытом реализации столь масштабных решений). Уникальными параметрами «Паркового» является также коэффициент энергоэффективности — PUE 1,35 (притом, что в других украинских коммерческих ЦОД этот показатель, как правило, не ниже 1,65), а также сертификация Uptime Institute на соответствие Tier III (Certification of Design Documents). На момент подготовки публикации шел процесс согласования последних формальностей. Таким образом, «Парковый» — это сейчас единственный в Украине дата-центр, который официально соответствует Tier III. Во всех иных случаях можно говорить только о той или иной степени соответствия ЦОД упомянутому уровню надежности. Что касается других крупных отечественных дата-центров, то активно развивается компания «Би Мобайл», предоставляя клиентам все больше пространства в своем дата-центре. Если в 2011 году было занято около половины полезной площади ЦОД (из 1,2 тыс. кв. м ныне действующей первой очереди), то в 2012-м — уже 800 кв. м. Суммарная мощность ИТ-нагрузки в комплексе составляет 750 кВт. По оценке «СиБ», количество заполненных шкафов по состоянию на середину 2013 года достигает здесь 170-180 штук. На данный момент на территории ЦОД «Би Мобайл» реализовано восемнадцать отдельных клиентских модулей и еще три общих отсека для небольших клиентов. Основными потребителями услуг провайдера являются банки, торговые сети, страховые и нефтегазовые компании, операторы связи, почтовые и транспортные организации и даже системные интеграторы. Отметим, что в отличие от большинства украинских коммерческих ЦОД, развивающих дополнительные услуги, «Би Мобайл» предлагает клиентам только аренду стоек или индивидуальных модулей. Компания De Novo за последний год привлекла в свой дата-центр несколько крупных клиентов. Так, в августе стало известно о начале предоставления инженерной инфраструктуры ЦОД компании №M в рамках ее контракта по обслуживанию ИТ-систем ПАО «Укрсоцбанк» (входит в состав итальянской Unicredit Group). Напомним, что в соответствии со стратегией группы Unicredit, функции развития и поддержки информационных систем банка, а также управления его ИТ- инфраструктурой переданы IBM в рамках десятилетнего контракта, подписанного в конце 2011 года. Далее, 19 сентября, стало известно о подписании еще одного крупного контракта — на этот раз с «Райффайзен Банком Аваль», который также решил разместить свои вы-числительные ресурсы в коммер-ческом ЦОД De Novo. Срок договора составляет пять лет, сумма не разглашается. Предметом аренды являются несколько подготовленных экранированных модулей ЦОД, квота мощности по контракту составляет более 300 кВт. В рамках проекта специалисты провайдера также создали СКС специально для нужд банка, модифицировали системы мониторинга и контроля доступа. На данный момент в комплексе De Novo обслуживаются семь крупных корпоративных клиентов, в числе которых банки «Пиреус», «Правекс» (Intesa SanPaolo), а также два учреждения, упомянутые выше. Кроме того, в одном из модулей дата-центра была развернута вычислительная инфраструктура на базе решений Cisco, EMC и VMware, благодаря которой компания, первой из украинских операторов, начала предлагать клиентам собственные «облачные» сервисы. Проект официально стартовал 1 июня 2012 года. Сервисный каталог включает услуги «Виртуальное частное облако» (IaaS корпоративного класса, «Гибридное облако», «Облачная СХД», Disaster Recovery as a Service). По словам представителей компании, рост популярности упомянутых услуг невероятно высок — ARPU за последние двенадцать месяцев увеличилось более чем на 500%. Изменения на площадках других крупных и средних коммерческих дата-центров («Воля», «Адамант», «Укртелеком» и других) в 2012 году были связаны в основном с плановой модернизацией, развитием и наращиванием основных подсистем. Летом 2012 года в Одессе появился еще один заметный коммерческий ЦОД — Unit-IS. Полезная площадь комплекса составляет 250 кв. м, на которых размещены 90 шкафов емкостью 42-56 U. Общая потребляемая мощность, доступная для ИТ-нагрузки, — 300 кВт. В дата-центре используются кон¬диционеры Dekker, ИБП Eaton, СКС OK-net. Все критически важные компоненты зарезервированы по схеме N+1. Также есть два ДГУ по 160 кВт каждый. Система пожаротушения — с использованием Novec 1230. Основными потребителями услуг дата-центра Unit-IS являются украинские компании сектора СМБ. На данный момент ЦОД заполнен клиентским оборудованием примерно на 15%, но эта цифра довольно быстро увеличивается. Нельзя обойти вниманием и еще один крупный проект, о завершении которого было объявлено в конце весны 2013 года. Речь идет о дата-центре компании «Объединенные сети Украины». Коммерческий ЦОД расположен в Киеве и рассчитан на размещение 144 шкафов (свыше 6 тыс. юнитов). Проектная мощность комплекса — 1 МВт, для обеспечения бесперебойного питания и охлаждения использованы решения Emerson, также есть ДГУ (VISA, с двигателями Volvo-Penta), система пожаротушения, видеонаблюдения, физического доступа. В целом, по заявлениям владельцев, дата-центр, соответствует уровню Tier III.

Одним из главных препятствий на пути развития рынка коммерче¬ских дата-центров в Украине всегда называли психологический фактор. В частности, Валерий Вольный, директор дата-центра «Би Мобайл», говорит о том, что менталитет украинских заказчиков направлен в основном на строительство собственных ЦОД, что продиктовано еще советскими подходами, когда все должно было быть «своим». На выбор в пользу корпоративного дата-центра к сожалению иногда может повлиять и коррупция со стороны некоторых сотрудников персонала заказчика, заинтересованных в «откатах» при получении возможности распоряжаться значитель¬ными средствами на строительство комплекса. Часто неполный учет заказчиком всех затрат при планировании ТСО собственного ЦОД также часто приводит к неправильной оценке общей стоимости изготовления и содержания площадки. Как правило, при принятии решения часто совсем не учитывается тот факт, что причиной остановок ЦОД, в 70% случаев, является человеческий фактор, а он зависит от уровня квалификации персонала технической службы обслуживающей ЦОД. В коммерческих ЦОД, он всегда значительно выше, чем в собственных, так как там обычно, существуют специальные программы тренингов и всегда имеется весь набор необходимых для этого специалистов (круглосуточные дежурные инженеры, сервисные договора и т.д.). А организовать и поддерживать необходимый уровень квалификации в собственном ЦОД, отдельно взятому заказчику, довольно накладно. С другой стороны, кризис в экономике подталкивает заказчика к использованию коммерческих ЦОД по причине ограниченных ресурсов для первоначальных инвестиций в собственный комплекс. Здесь, кстати, косвенно помогает стремление технического персонала заказчика заложить«запас прочности» на этапе составления ТЗ и проектирования. Соответственно, проект становится более дорогим, и руководство заказчика делает выбор в пользу услугам коммерческого дата-центра. Однако именно в прошлом году начала ощущаться эволюция предпочтений заказчика. Доверие к арендованным площадкам в Украине растет медленно, но уверенно. И если компании сектора СМБ в целом всегда были не против разместить свои серверы в коммерческом ЦОД, то крупные корпоративные заказчики проявляли настороженность, которая сохраняется до сих пор, но постепенно уступает здравому смыслу. Безусловно, есть ситуации, в которых собственный дата-центр предпочтительнее, но в большинстве случаев для украинских компаний выгоднее именно аренда. Геннадий Карпов, директор по технологиям компании De Novo, отмечает, что в сегменте коммерческих дата-центров корпоративного класса 2012 год был переломным — завершился долгий период анализа, привыкания, преодоления стереотипов, и многие крупные компании (включая банки) сделали свой выбор в пользу аренды. За 2012 год было продано 48% емкости ЦОД De Novo, т.е. более чем в два раза больше, чем за предыдущие два года. Важной тенденцией является развитие различных «облачных» технологий, за которые взялись отечественные дата-центры. Пионером в этом направлении стала De Novo. В июле 2013-го компания провела очередной этап развития своего «облака», в три раза увеличив объем аппаратных ресурсов. Теперь клиентам доступны виртуальные машины повышенной мощности (16 процессоров, 128 ГБ оперативной памяти, 8 ТБ дискового пространства), есть возможность запускать различные вложенные х86-гипервизоры, осуществлять полное резервирование выделенных виртуальному дата-центру ресурсов. Также клиенты могут самостоятельно реализовать любую сетевую топологию, использовать балансировку нагрузки, расширенные возможности NAT и межсетевого экрана, создавать мгновенные снимки данных (snapshots) и т.д. Поддерживают «облачную» тенденцию и другие крупнейшие участники рынка. В 2013 году свои сервисы в этом направлении запускают «Парковый» и «Воля». Интересно, что во всех трех случаях использованы программно-аппаратные решения Cisco, EMC, ПО и VMware. «Парковый» еще активно применяет разработки Microsoft. Некоторые провайдеры предлагают услуги «облачного» VPS (Virtual Private Server), в рамках которых пользователю предоставляется так называемый виртуальный выделенный сервер с возможностью динамического наращивания вычислительных ресурсов без остановки работы приложений. Подобную услугу уже несколько лет предлагает, в частности, компания «Мирохост». В 2013-м данный сервис запустил «Адамант». «Облако» VPS этого оператора построено на базе кластера х86- серверов с 8-ядерными процессорами, СХД типа NAS и ПО виртуализации. Клиент может взять в аренду сервер, оснащенный 2—32 физическими ядрами с операционной системой Windows, Linux или любой другой по выбору

Если смотреть на общие тенденции, то в сегменте СМБ наблюдается постепенное вытеснение классического колокейшн услугами типа VPS, а все операторы видят большой потенциал в «облачных» сервисах. Учитывая наличие в Украине крупных ЦОД с очень развитой инженерной инфраструктурой и рост популярности виртуальных сервисов, стоит ожидать появления все большего количества «виртуальных» операторов ЦОД. Такие компании будут арендовать физические ресурсы крупных коммерческих ЦОД (модель IaaS), но предоставлять клиентам только программные услуги (SaaS). В ближайшие 1-3 года на украинском рынке ком-мерческих ЦОД будут усиливаться позиции трех¬четырех крупнейших операторов, хотя возможно и появление нескольких новых комплексов мощностью свыше 1-2 МВт (известно о разработке проектов в этом направлении, но будут ли они доведены до реализации, пока неясно). На развитие рынка коммерческих дата-центров может повлиять и дифференцированный подход к продаже электроэнергии. Сейчас «Киевэнерго» делает значительные скидки для потребителей, готовых выкупать мощности от 10 МВт. Таких ЦОД в нашей стране пока что нет, но не исключено, что порог получения дисконта будет снижен. Электроэнергия — основная статья расходов для ЦОД — чем она будет дешевле, тем активнее начнет развиваться сегмент. Но пока наблюдается только рост цен на этот ресурс, что, естественно, сдерживает темпы развития отрасли. В целом же реалистический прогноз говорит о том, что украинский рынок коммерческих ЦОД будет расти примерно на 25-35% в год на протяжении 2013-2015 годов. Однако этот показатель справедлив для нынешних макроэкономических условий и может сильно корректироваться в обе стороны в зависимости от экономической политики государства по отношению к ИТ-отрасли.

Автор выражает благодарность за помощь в подготовке публикации Константину Коваленко («Техносерв Украина»), Валерию Вольному («Би Мобайл»), Геннадию Карпову (De Novo), Ирине Стельмах («Воля»), Александру Кариченскому («Парковый»), Андрею Верди (Unit-IS), Евгению Шерману (FreeHost), Владимиру Подгорному («Адамант»), а также всем другим компаниям и экспертам, оказавшим содействие в подготовке исследования и публикации.

Игорь КИРИЛЛОВ, СиБ |

|