|

|

|ГЛАВНАЯ| |О ЖУРНАЛЕ| |АРХИВ| |ПОДПИСКА| |РЕКЛАМНЫЙ ОТДЕЛ| |КОНТАКТЫ| |СОДЕРЖАНИЕ НОМЕРА| |НОВОСТИ| |ПРОЕЗД| |КАРТА САЙТА| |

|

|

|||||||||||||||||||

|

Украинский рынок центров

обработки вызовов —

перспективы и ретроспективы

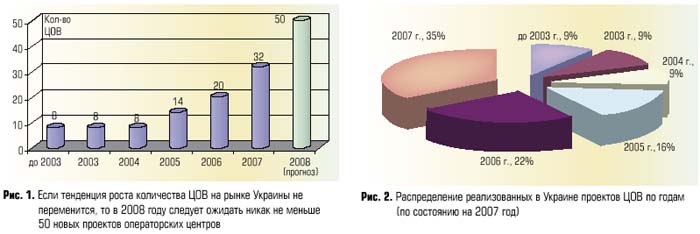

розные тучи над головами производителей учрежденческо-производственных АТС (УПАТС) собирались не один год. Выпускаемые телефонные станции клиенты приобретали в расчете на их длительную эксплуатацию. Подрывая таким образом саму экономическую основу существования производителя, базирующуюся на известном принципе «товар — деньги — товар». Клиент, купив телефонную станцию, надолго, а то и навсегда, забывал о необходимости ее обновления. Долго так продолжаться не могло, жизнь в этих условиях становилась невозможной. Помощь подоспела вовремя, причем сразу с нескольких сторон. Прежде всего, оказалось, что тактовая частота и, соответственно, производительность процессоров и прочих микроэлектронных компонентов, выпускаемых для вычислительной техники и для УПАТС, год от года растет невероятно быстрыми темпами. Поэтому приобретенная телефонная станция успевает устареть уже за 3 – 4 года, а не за 25 – 30 лет, как было еще недавно. Это привело к появлению оборудования для телефонии, базирующегося не на жестких аппаратных решениях, а на вычислительных серверах, которые можно легко заменить новыми, более производительными, нарастив тем самым мощность решения. Кроме того, приход IP-технологий в телефонию также положительно повлиял на финансовое благополучие производителей УПАТС. А бурный рост рынка центров обработки вызовов (ЦОВ) и вовсе успокоил расшатавшиеся было нервы топ-менеджеров мировых производителей телефонного оборудования. Теперь, с переносом всей тяжести нагрузки с «железа» на «софт», волнениям пришел конец. Новые версии ПО, расширенная и постоянно модернизируемая функциональность, даже не считая вопросов обеспечения безопасности и сопряжения «всего со всем», должны были надолго обеспечить работой программистов компаний-производителей и их партнеров по бизнесу — системных интеграторов. А забота о выпуске «железа» легла на плечи «серверных компаний» и сторонних производителей вспомогательных компонентов для УПАТС. Расставим акценты Столь длинная преамбула преследовала всего одну цель — акцентировать внимание на том, что call- центры, или же операторские центры (они же ЦОВ), в большинстве своем являются именно программным продуктом. Хотя, несомненно, и содержат вычислительные и телекоммуникационные компоненты. Собственно говоря, эпоха операторских центров началась с внедрения в 70-х годах ХХ века системы автоматического распределения вызовов (Automatic Call Distribution, ACD) в американской авиакомпании Continental Airlines. Это была первая система ACD и именно она надолго стала основным элементом, отличающим центр обработки вызовов от обычного многоканального телефонного номера. Это уже потом появились хитромудрые системы IVR и записи речи, мониторинга и отчетности, а также решения, объединяющие ЦОВ с информационными хранилищами и системами CRM. Поэтому центры обработки вызовов можно считать программно-аппаратной надстройкой над традиционными телефонными системами, которые лежат в их основе. Однако мы собрались обсуждать в этой статье вовсе не технические вопросы. Но рыночные. Каково нынешнее состояние украинского рынка операторских центров и чем оно отличается от прежнего, годичной давности? Ведь аналогичное исследование украинского рынка ЦОВ по состоянию на 2006 год уже было проведено нашим изданием (см.статью «Украинский рынок Центров Обработки Вызовов», «СиБ», 2006, №2, с.64 –71). Что касается операторских центров, то, в принципе, можно выделить два объекта исследования. Прежде всего, это рынок услуг, предоставляемых аутсорсинговыми или коммерческими call-центрами, и рынок проектов. Как и в прошлый раз, именно последний станет объектом нашего детального изучения. Следует отметить, что мы сознательно уйдем от экономических аспектов вопроса. Для этого есть ряд причин. Прежде всего, стоимость каждого конкретного решения включает множество разнородных составляющих. Иногда в проект ЦОВ входит телефонная станция, если ее не было у заказчика на момент построения системы. Для малых решений, как правило, реализуется ограниченный набор функциональных возможностей, не особенно обременяющий бережливого заказчика. В состав решения могут входить телефонные аппараты (в том числе и IP-телефоны), гарнитуры, ПК на рабочих местах, основные и резервные серверы, системы регистрации речи и много других, не менее важных, компонентов. Это многообразие, а также высокая степень неопределенности выбора заказчика приводит к тому, что стоимость конкретного проекта (или его очередной проведенной модернизации)становится непредсказуемой величиной. Особенно если добавить сюда всевозможные консалтинговые и прочие услуги, зачастую предоставляемые интегратором решения и производителем, а также непрерывную модернизацию проектов ЦОВ, связанную как с простым увеличением агентских мест и каналов IVR, так и с расширением их функциональности. Поэтому о стоимостных характеристиках рынка ЦОВ можно говорить лишь на уровне экспертного анализа либо на уровне количества приобретенных у производителя лицензий на агентские места, IVR-каналы, каналы исходящего обзвона и т.д. В любом случае, количественный анализ рынка инсталляций ЦОД видится более обоснованным. К тому же, на основе представленных в статье данных можно относительно легко прикинуть объем украинского рынка проектных решений центров обработки вызовов, причем в самых разных аспектах. Объекты и субъекты строительства ЦОВ За каждым крупным объектом просматривается не менее крупный субъект. Для ЦОВ это также справедливо. Именно поэтому мы не будем детально останавливаться на конкретных реализованных проектах операторских центров. Тем более что о них можно прочитать в ряде публикаций нашего журнала (см. врезку «О проектах call - центров»), а также найти, пусть и скудную, информацию в Интернете. Итак, по состоянию на конец 2007 года в Украине за весь «новейший исторический период» было построено примерно 90 центров обработки вызовов. Сюда входят как весьма крупные ЦОВ ведущих телекоммуникационных операторов, так и пока еще относительно небольшие call-центры страховых компаний, структур розничной торговли, транспортных компаний и т.д. Другими словами, учтенные на сегодня проекты очень отличаются друг от друга и по количеству агентских мест, и по своей функциональности. Первые крупные ЦОВ были построены у нас в стране в 2001 –2002 гг. для операторов мобильной связи UMC и «Киевстар», а также компании «Утел». К первопроходцам следует отнести также и банк «ТАС Капитал», call-центр в котором начал создаваться еще в 2002 году. Всего же за период до 2003 года в Украине было внедрено всего 8 центров обработки вызовов. По 8 операторских центров появилось в 2003 –2004 гг. Но уже начиная с 2005 года (13 проектов), кривая роста количества реализованных проектов резко пошла вверх. В 2006 году было построено уже 20 call - центров; в 2007 году — 32 (рис.1).

Если тенденция роста количества ЦОВ на рынке Украины не изменится, то в 2008 году следует ожидать никак не меньше 50 новых проектов операторских центров. В это трудно сейчас поверить. Важно отметить, что по состоянию украинского рынка ЦОВ на момент нынешнего исследования третья часть от общего количества проектов ЦОД была построена именно в 2007 году (рис.2). Но представим себе, что подобное исследование было проведено в 2006 или 2005 году. В этом случае мы увидели бы, что количество проектов ЦОВ, построенных за последний анализируемый год, составляет треть (или что-то около этого) от общего количества проектов, реализованных за весь исследуемый на тот момент период (рис.3 а,б).

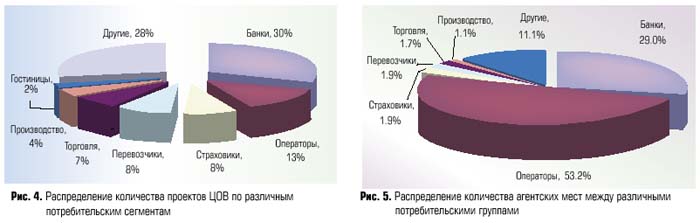

Так, в 2006-м мы бы сказали, что количество центров, построенных «в этом году», составляет около трети (34%) от общего количества ЦОВ. А если бы эта статья была написана в 2005-м, то фигурировала бы та же фраза, но с цифрой 37%. Уже третий год подряд мы имеем дело со стойкой закономерностью роста украинского рынка ЦОВ, обнаруженной, кстати, еще в 2006 году (см.статью «Украинский рынок Центров Обработки Вызовов», «СиБ», 2006, №2, с.64). Что это — случайность или закономерность? Рассуждения по этому поводу вынесены в отдельную врезку под названием «Футурологические этюды по проектному рынку ЦОВ». Ведущие сегменты рынка ЦОВ Известно, что лидирующие позиции по количеству реализованных проектов на рынке ЦОВ у нас в стране занимает банковская сфера. Но если считать по агентским местам, то победителем следует признать телекоммуникационный сегмент. На сегодняшний день распределение количества проектов ЦОВ по различным потребительским сегментам имеет вид, представленный на рис.4. Распределение количества агентских мест между различными потребительскими группами изображено на рис.5.

Если говорить о банковской сфере, то первыми на рынке ЦОВ появились сразу два проекта — в «Правэкс-Банке» и в банке «Аваль». Случилось это в 2003 году. Через год call-центр был запущен уже в «ПриватБанке». Можно считать, что по-настоящему лед тронулся в 2005-м, когда было построено целых четыре ЦОВ, в частности, в банках «Надра», «Укрсоцбанке» и «Райффайзенбанке». Но собственно «ледоход» строительства ЦОВ охватил банковскую сферу в 2006 году, когда запустили в эксплуатацию сразу 9 call-центров. Не снизилось напряжение и в 2007-м: в банковской сфере реализовано еще 10 проектов. Всего же для банковско-финансовой сферы в стране построено 27 операторских центров, оборудованных, в общей сложности, примерно 1600 агентскими местами. Среди наиболее крупных проектов, открытых для публичного освещения, можно отметить «Аваль» (приобретен австрийским «Райффайзенбанком»), «ПриватБанк» и «УкрСиббанк». Отметим, что среди упомянутых 27 проектов ЦОВ половина выполнена на решениях Cisco! Популярность этого производителя в банковской сфере чрезвычайно велика. Впрочем, как и всяких иных решений Cisco — начиная от коммутаторов и маршрутизаторов и заканчивая телефонными станциями (Call Manager)и системами видеоконференцсвязи. Третья часть проектов в банковской сфере реализована на решениях Avaya. Однако не следует считать, что это какие-то ранние проекты и вскоре вся банковская сфера перейдет на центры обработки вызовов от Cisco. Анализ показывает, что, несмотря на доминирование Cisco в этом сегменте, позиции Avaya по-прежнему сильны: около половины реализованных проектов Avaya в банковской сфере приходятся на 2007 год. Количество агентских мест в каждом конкретном проекте ЦОВ, как правило, не разглашается. Хотя есть и приятные исключения. Так, к примеру, упомянутый выше «УкрСиббанк» не скрывает, что его операторский центр насчитывает порядка 120 агентских мест. Экскурсия в помещение операторского центра этого банка, организованная для журналистов, позволила убедиться в реальности этих цифр. Впрочем, еще большая закрытость информации наблюдается в телекоммуникационном сегменте. Учитывая значительный разброс количества агентских мест для проектов в различных банках, информация о среднем размере ЦОВ (59 агентских мест) мало о чем говорит. Можно лишь отметить, что около 60% ЦОВ в банках имеют до 50 агентских мест. Но при этом есть несколько банков, у которых операторские центры насчитывают несколько сотен агентских мест. Сколько же проектов в банковской сфере следует ожидать в 2008 году? Вполне вероятно, что их число будет не меньшим, чем в 2007 году. По крайней мере, процесс не прекратится до тех пор, пока все крупные, средние, а также приобретенные зарубежными инвесторами банки не построят у себя операторские центры. К слову, из первой десятки самых крупных банков операторские центры имеются у восьми. Из второй десятки собственные ЦОВ есть у трех банков. Среди их коллег, которые находятся на местах с 20 по 100, call-центры удалось обнаружить лишь у пяти. Исходя из этого, есть все основания утверждать, что процесс «коллцентронизации» банковской сферы только начался и будет гарантированно продолжаться еще не один год. Страховая сфера — также один из перспективных сегментов, который начал активно развиваться в последнее время. И хотя в 2007 году в этой сфере было построено лишь три проекта (при общем их количестве, равном семи), есть все основания надеяться на дальнейший рост в указанной части рынка. Сложность анализа этого сегмента связана с активным процессом смены собственников страховых компаний, их слиянием и реорганизацией. Наблюдается определенное затишье в сегменте транспорта и перевозок. Из семи проектов, реализованных в этой сфере, на 2007-й не приходится ни одной инсталляции. Также невысока активность в производственной сфере и торговле (два проекта в 2007 году). Сегмент ЦОД для операторов связи, в том числе мобильной и фиксированной, — второй по привлекательности для анализа. Проекты здесь самые объемные — количество операторских мест достигает многих сотен, а в отдельных случаях превышает даже тысячу. Все крупные операторы мобильной связи имеют несколько площадок ЦОВ, что позволяет уменьшить нагрузку на центральное отделение. Удалось насчитать 12 операторских проектов, где в общей сумме установлено более 3000 агентских мест. При этом по четыре проекта в этом сегменте выполнили Alcatel и Avaya, по два — Cisco и Nortel. В 2007 году четыре оператора связи обзавелись собственными центрами обработки вызовов. И не удивительно: конкуренция на этом рынке достаточно высокая. Здесь есть и относительно новые участники, ранее просто не успевшие поставить у себя ЦОВ. Но есть и «старожилы», которые как бы нехотя и никуда не торопясь, наконец-то построили собственные операторские центры. Понятно, что разглашать информацию до того момента, когда владельцы ЦОВ посчитают это возможным, мы не можем. Усредненные показатели (250 агентских мест на один ЦОВ) также ничего интересного нам не скажут. Лишь то, что для сегмента операторов связи это значение более чем в 4 раза превышает аналогичный показатель для банковско-финансовой сферы. IVR-каналы Практически все операторские центры оборудованы каналами интерактивного речевого взаимодействия (IVR). Если рассмотреть общие соотношения, то можно увидеть, что количество IVR-каналов более чем в три раза превышает общее количество агентских мест. С одной стороны, это и понятно. IVR позволяет снизить нагрузку на операторов, поставить абонентов в очередь на ожидание, а также предоставить им возможность получить информацию самостоятельно ,не утруждая оператора call-центра. Конечно, все понимают, что не следует этим злоупотреблять, ведь пребывание в очереди в состоянии ожидания по нескольку минут — не очень приятная процедура. Операторы связи более интенсивно используют преимущества IVR. Количество IVR-каналов в ЦОВ операторов связи в 2,9 раза превышает количество агентских мест. Финансовые и банковские структуры не так благосклонно относятся к этой возможности: указанное соотношение для них составляет 1,4. Для страховых компаний эта пропорция в настоящее время равна 1,7. Следует отметить, что соотношение количества агентских мест и IVR-каналов для различных ЦОВ очень индивидуально и отличается даже для call-центров одного и того же потребительского сегмента. Определить здесь какие-то закономерности не удалось. В целом же наиболее типичные значения указанного соотношения лежат в достаточно широком диапазоне — от 2,0 до 3,0 для операторов связи и от 0,6 до 3,0 — для банковско-финансового сектора. Производители Решение о выборе производителя операторского центра зависит как от предлагаемого на рынке продукта, так и от компании-интегратора, который и работать умеет с этим продуктом, и донести до потребителя выгоду его использования может. Вот такая получается бита о двух концах. Поэтому и рассмотрим этот вопрос с двух сторон. Прежде всего — с позиции структуры распределения количества реализованных в стране проектов ЦОВ между производителями (рис.6).

Первое место, с уверенным отрывом от конкурентов, занимает торговая марка Avaya с долей 40%. На втором месте бренд Cisco (22%). Третья позиция — за Alcatel (17%). Замыкают столь недлинный список Siemens и Nortel (11%и 10%, соответственно). Интересно посмотреть на динамику развития проектного рынка ЦОВ. На диаграммах (рис.7а,б) представлены распределения количества реализованных проектов ЦОВ на оборудовании различных производителей — отдельно для 2007 года и для всего предыдущего периода (до 2007 года). Как видим, результат получился весьма интересный.

А именно: из приведенных распределений следует, что за весь период до 2007 года треть проектов ЦОВ в Украине (см.рис.7а) было выполнено на оборудовании Avaya. Нынешний год, хотя он еще и не завершился, демонстрирует более весомое преимущество Avaya (55%)по общему количеству реализованных в этом году проектов (см.рис.7б). По 2007 году на втором месте — ЦОВ от компании Siemens (19%), на третьем — Cisco (16%). Может прозвучать вполне корректное замечание, что количество проектов ни о чем не говорит. Более важно количество агентских мест, установленных в ЦОВ. Такой анализ также был проведен (рис.8).

Абсолютный лидер украинского рынка ЦОВ по количеству инсталлированных агентских мест — торговая марка Alcatel (38%). На втором месте — Avaya (23%), третье место разделяют Nortel и Cisco — по 18%. Завершает список Siemens — 3%. Сравнивая распределения по количеству проектов и агентских мест, можно сделать вывод: несмотря на то, что у Alcatel и Nortel не так много реализованных проектов ЦОВ, тем не менее, это достаточно крупные решения, в том числе и операторские — Utel, UMC, «Воля-кабель», «Киевстар». С другой стороны, на Avaya и Siemens выполняется относительно большее количество небольших проектов. Хотя Avaya может гордиться достаточно крупными реализациями, до уровня проектов Alcatel и Nortel ей еще очень далеко. Бренд Cisco соблюдает паритет — доля проектов, занимаемая им на украинском рынке, примерно соответствует доле агентских мест. За суммарный период времени до 2007 года (рис.9а) лидером по общему количеству агентских мест является Alcatel (45%), на втором месте — Nortel (21%). Ситуация 2007 года качественно иная (рис.9б): первое место по агентским местам занимает Avaya (64%), второе — Cisco (23%). На третьем месте — Siemens (9%).

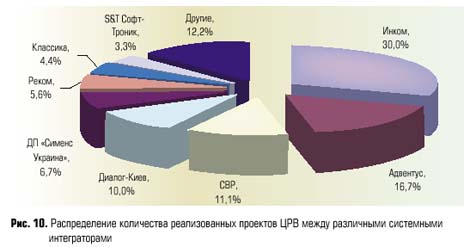

Отметим, что по 2007 году бренд Nortel на диаграммах рис.6б и рис.8б не фигурирует. Интеграторы решений В Украине не так много системных интеграторов, которые берутся за строительство операторских центров. Среди лидеров, несомненно, следует выделить такие компании, как «Инком», «Адвентус», «СВР», «Диалог-Киев». На рис.10 можно увидеть распределение количества реализованных проектов ЦОВ между системными интеграторами. Для единообразного подхода и удобства анализа мы, как всегда, указываем доли рынка в процентах. Но не составит труда получить количественные показатели, если общее число реализованных проектов принять равным 90.

Из распределения видно, что корпорация «Инком» занимает третью часть украинского проектного рынка ЦОВ. Любимый бренд корпорации — Cisco. Свидетельство тому — около 70% проектов, выполненных на продукции данного производителя. Оставшиеся 30% построены на решениях Nortel. В 2007 году корпорация стала партнером Avaya и получила право инсталлировать операторские центры этого производителя. В результате на счету специалистов «Инком» уже есть реализованные проекты ЦОВ на Avaya Call Center Elite. «Инком» — единственная компания, которая предлагает на украинском рынке операторские центры от нескольких различных производителей. И не только предлагает, но и реально строит. Остальные интеграторы фактически являются монобрендовыми. Так, компания «Адвентус» устанавливает ЦОВ Alcatel, хотя имеет право инсталлировать также продукты Genesys. Но заказчиков на проекты такого уровня в Украине пока не видно. «СВР», «Диалог-Киев», «Реком» и «Классика» сосредоточены исключительно на Avaya. «Сименс Украина» выполняет проекты на Siemens, а «S&T Софт-Троник» ориентируется на решения от Cisco. Среди компаний, имеющих единичные реализованные проекты, можно отметить «Инфотел», «Лансистемс», «Квазар-Микро», «Телеком Дизайн», «Украинскую сервисную компанию». Возможно, некоторые участник рынка УПАТС сочтут этот перечень не полным. В качестве аргумента они приведут примеры собственных продаж УПАТС от ведущих мировых производителей, которые изначально уже содержат функциональность call-центров. При условии приобретения заказчиком такие станции действительно могут использоваться в качестве простых систем обработки вызовов. В настоящее время практически все производители УПАТС поставляют свои станции с предустановленными функциями call- центров (как правило, бесплатными). Однако эти решения, не будучи оборудованы полноценными системами ACD, маршрутизаторами вызовов, системой сбора статистики, записи, управления, могут претендовать разве что на статус неких предоператорских центров. Да и, собственно, если призадуматься: а не представляет ли собой любая учрежденческая телефонная станция (в первом приближении) уже некий готовый прообраз операторского центра? Динамика расширения операторских центров Построенные в свое время операторские центры для быстро развивающихся компаний не остаются в том застывшем состоянии, в котором их оставили интеграторы заказчикам после сдачи проекта. Как правило, эти проекты, особенно касающиеся операторов связи, непрерывно расширяются. Владельцы таких ЦОД постоянно докупают лицензии, расширяют и строят новые площадки call-центров, добавляют новую функциональность. По мнению экспертов, развитие операторских центров происходит в двух направлениях — построении новых проектов и расширении уже существующих. Причем эти направления вполне сопоставимы по затратам и усилиям, а также по количеству агентских мест. Тем не менее, владея полными и вполне достоверными количественными данными по реализованным в стране проектам ЦОВ, мы вполне можем сравнить количество агентских мест, добавленных в «старые» и установленных в «новые» центры обработки вызовов. В целом в проектах ЦОВ, построенных в 2007 году в Украине, было установлено около 800 агентских мест. Вместе с тем, количество агентских мест, установленных в этом же году в существовавшие ранее проекты в процессе их модернизации, по нашим оценкам, составляет величину порядка 900. Относительный паритет (в пределах погрешности исходных данных), как видим, соблюдается. При этом на каждый новый проект ЦОВ, выполненный в 2007 году, приходится в среднем около 30 установленных агентских мест. Если же говорить о проектах модернизации операторских центров (за 2007 год), то здесь в среднем приходится по 45 новых агентских мест на проект. Очевидно, что компании, которые устанавливают у себя ЦОД, на первых порах страхуются, заказывая вначале небольшие решения. Далее, судя по результатам статистики, появляется аппетит, в результате чего количество устанавливаемых новых агентских мест превышает их начальное значение. А что можно в этом контексте сказать относительно банковской сферы и операторов связи? В 2007 году в операторском сегменте на 250 агентских мест в новых проектах приходилось 600 мест в модернизируемых решениях. Другими словами, ЦОВ для операторов связи существенно интенсивнее модернизируются, чем создаются «с нуля». Что же, интуитивно это и так было понятно. В то же время, для банковской сферы количество установленных агентских мест в новых проектах 2007 года составляет около 300, а модернизированных — около 200. Это свидетельство, скорее, экстенсивного развития данного сегмента рынка ЦОВ. То есть, даже несмотря на осторожность заказчиков в части установки агентских мест на первом этапе создания ЦОВ, количество агентских мест в новых банковских проектах в 1,5 раза превысило количество таковых в модернизируемых решениях.

Владимир СКЛЯР

|

Контакт-центры,

или если быть более

точным в данном случае, центры обработки вызовов (ЦОВ),

используются в

самых неожиданных конфигурациях и

самым непредсказуемым образом.

Контакт-центры,

или если быть более

точным в данном случае, центры обработки вызовов (ЦОВ),

используются в

самых неожиданных конфигурациях и

самым непредсказуемым образом.