|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Если бы рынок СКС был живым существом, можно было бы сказать, что в 2006 году он продемонстрировал сразу все черты, свойственные живому организму. Прежде всего, оказалось бы, что этот рынок еще совсем молод — ведь с каждым годом он растет и прибавляет в весе. А кроме того, он изменчив и динамичен, что также характерно для живых организмов, — его структура плавно, но неуклонно трансформируется. Владимир СКЛЯР

Объект настоящего исследования — украинский рынок СКС 2006 года. Следует подчеркнуть, что речь идет именно о рынке, а не о домашних инсталляциях или инсталляциях, выполняемых своими силами либо случайными монтажниками в рамках прокладки домашних сетей. Возможно, в указанных выше случаях мы также будем иметь дело с СКС. По крайней мере, с кабельными системами дело будем иметь точно… Но эти проекты, независимо от их размера и качества выполняемых при этом работ, мы не относим к изучаемому нами рынку. Почему? Именно по той причине, что нас интересует именно рынок как система, которая предполагает наличие четко идентифицируемых участников, определенные правила поведения, однозначные отношения между производителями СКС, поставщиками, инсталляторами и заказчиками. Мы не будем изучать объемы, структуру поставок и инсталляций СКС, которые собираются из несистемных компонентов различных производителей. Мы не изучаем работу поставщиков разрозненных компонентов СКС (кабель, модули, фурнитура и пр.) на украинский рынок и не оцениваем объемы этих поставок. Нам могут возразить, дескать, это также реальные СКС и реальный объем рынка инсталляций может в 2–3 раза превышать «официальный» объем. Против этого трудно что-либо возразить… Но рынок имеет свои законы. Есть спрос и предложение, есть торговые марки, есть «белые», «серые» и иные модели ведения бизнеса. Но если компания стремится утвердиться на рынке всерьез, работать на перспективу, иметь надежных партнеров и заказчиков, ей поневоле придется принять рыночные правила игры. То есть придется выйти на открытый, продуваемый всеми ветрами рынок. А далее закрепляться на нем, сражаться за клиентов с коллегами-конкурентами. Именно такой рынок мы и изучаем. И никакой другой. Таков наш очередной «ответ Чемберлену».

Основные характеристики рынка Работу по исследованию состояния украинского рынка СКС в последние годы выполняет специальное аналитическое подразделение журнала «Сети и бизнес». Наиболее весомый вклад в результаты мы получаем в результате анкетирования компаний — участников рынка СКС. Разослав анкеты, на этот раз мы получили и обработали ответы 72 компаний-инсталляторов, что позволило развернуть статистические методы обработки результатов в полную силу. Из заполнивших анкеты компаний 42 из них принимали участие в предыдущем опросе. Многие это делают на постоянной основе, за что мы им искренне благодарны. Почти 60% респондентов являются одновременно инсталляторами СКС и поставщиками оборудования. Остальные 40% — «чистые» инсталляторы.

Математика может многое, хотя об этом начинают забывать. Постараемся же получить из ответов наших респондентов как можно больше информации, характеризующей рынок СКС. Используем вначале простые математические операции. Разделив общее количество выполненных проектов на количество анкет, получим, что в среднем на каждую компанию-инсталлятор в 2006 г. приходилось примерно по 47 реализованных проектов СКС. Из них 66% — это малые проекты, с количеством портов до 50; 22% — средние (от 5 до 200 портов) и 12% — относительно большие СКС с количеством портов, превышающим 200. Если общее количество инсталлированных портов СКС разделить на общее количество инсталлированных СКС, то получим среднее количество портов в усредненной СКС, равное 57,5. Эти данные очень близки к результатам 2005 г., где в среднем на компанию приходилось по 41 реализованному проекту, а средний размер СКС составлял 55 портов. Достаточно интересен также показатель применения шкафов. Так, в 2005 году из расчета на 100 СКС было установлено 89 шкафов. В 2006-м этот показатель составил уже 92 шкафа на каждую сотню проектов. И хотя средние цифры по рынку весьма интересны, в этом исследовании мы все же стремились более детально изучать все вопросы. Вот, к примеру, как выглядит распределение количества реализованных проектов по компаниям-инсталляторам (рис. 1).

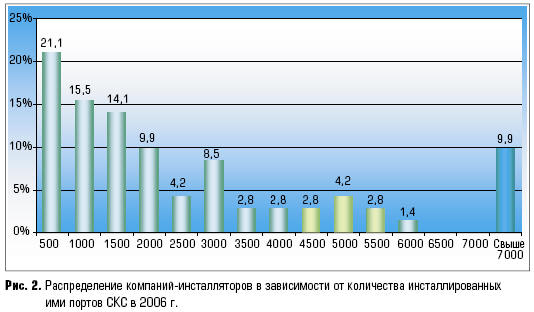

По горизонтальной оси этой гистограммы отображены интервалы с указанием диапазона реализованных проектов. По вертикальной — относительное количество компаний, реализовавших проекты в указанном диапазоне. Глядя на это распределение, можно сказать, что больше половины компаний (53,5%) инсталлировали в прошлом году от 1 до 20 проектов. От себя добавим, что половина из этих компаний имела в своем портфеле до 10 реализованных проектов; другая половина — от 10 до 20. В то же время, от 20 до 40 реализованными проектами могут похвастать разве что 18,3% компаний-инсталляторов, и.т.д. Важно отметить интересный пик в районе от 100 до 120 проектов. Он соответствует деятельности на рынке авторитетных компаний-инсталляторов, которых мы уже привыкли относить к кастам «экспертов», «гуру» и «бессмертных». Инсталляция компанией свыше 200 проектов — явление не то чтобы невозможное, но, скажем так, нехарактерное для рынка. Всего лишь 4,2% компаний заявили о достижениях подобного рода. При этом следует отметить отсутствие на украинском рынке СКС инсталляторов, которые бы реализовали в 2006 году от 140 до 200 проектов (!). Согласитесь, все эти всплески и пустые промежутки напоминают чем-то кольца Сатурна. Нужно иметь определенный склад ума, чтобы наслаждаться подобными «панорамами». Если уж мы увлеклись детализацией, то интересно было бы посмотреть на гистограмму распределения компаний, исходя из количества инсталлированных ими портов. Общий характер поведения этих двух распределений достаточно близок. На гистограмме (рис. 2) наблюдается локальный экстремум в районе 5–6 тысяч портов, который соответствует всплеску на рис. 1, зафиксированному при количестве проектов от 100 до 120. Следует отметить, что по аналогии с тем, что в диапазоне 140–200 СКС не зафиксировано ни одной компании, точно так же ни одна из них не работает в диапазоне от 6 до 9 тыс. портов (!).

И этот факт наводит на мысль о том, что компании-инсталляторы существенно неоднородны по характеру своей работы на рынке. Большинство, а именно 95,8% компаний, реализуют за год не более 200 проектов. А это, согласитесь, «конституционное большинство». Более того, от остальных 4,2% компаний они отделены промежутком в 60 СКС. А это немало, особенно если вспомнить, что больше половины компаний-инсталляторов реализуют в течение года не более 20 проектов (!). Но мы обещаем вернуться, и уже более детально, к анализу результатов работы этих 95,8% компаний на украинском рынке СКС, посвятив этому отдельный раздел статьи. Важная характеристика рынка — доля сертифицированных СКС. В 2006 г. эта величина составила 27,8%. Что означает: почти на каждую третью инсталлированную СКС был получен сертификат производителя. В среднем же типичный инсталлятор сертифицирует за год около 19 проектов (из 47 реализованных). И это при том, что из всех опрошенных инсталляторов сертификацию СКС у производителя реально выполняют только 62% компаний. На прямой вопрос, относительно средней стоимости одного порта СКС с учетом вспомогательных компонентов СКС, аксессуаров, а также проектных и инсталляционных работ, были получены ответы респондентов, простое усреднение которых дало результат $88,6. Этот показатель вырос за год с $75,9 за порт. ____________________________________________________________ Средняя стоимость одного порта СКС с учетом вспомогательных компонентов, аксессуаров, а также проектных и инсталляционных работ составляет $88,6 _____________________________________________________

Потребительские сегменты рынка Все уже привыкли, что вопрос о распределении инсталляций СКС по различным потребительским сегментам рынка каждый раз входит в ежегодную анкету и воспринимается нашими респондентами уже чуть ли не как обязательный к ответу. На этот раз мы включили в перечень потребительских групп учебные заведения (школы, ВУЗы, академии, пр.). Это позволило получить более выверенную диаграмму распределения проектов по потребительским группам (рис. 3).

На первом месте в структуре потребления — коммерческие организации (офисы компаний, бизнес-центры и пр.) с долей в 29,0%. За прошедший год этот сегмент увеличился на 4,6%. Второе место занимают банки; их доля увеличилась за год на 0,7%. На третьем месте промышленные предприятия (с прибавкой на 3,2%). Значительно снизилась доля государственных учреждений (с 20,9% в 2005 году до 12,6% в 2006-м). Есть подозрение, что одна из причин этого связана, в том числе, и с тем, что в ранних опросах учебные заведения относились именно к этому сегменту. Относительно небольшой спад активности наблюдается в сегментах предприятий торговли и энергетической сферы, а также связи. Весомым доказательством того, что рост инсталляций СКС наблюдается именно в указанных выше сегментах, стали прямые ответы респондентов на вопрос «В каких потребительских сегментах в 2006-м наблюдался наиболее активный рост по сравнению с 2005 годом?». Почти половина ответивших респондентов (43,9%) настаивает на том, что наибольшая активность наблюдается в коммерческих структурах (рис. 4), 29,3% респондентов указывают на рост в банковском сегменте и 14,6% ответивших считают, что рост есть также в сегменте промышленных предприятий.

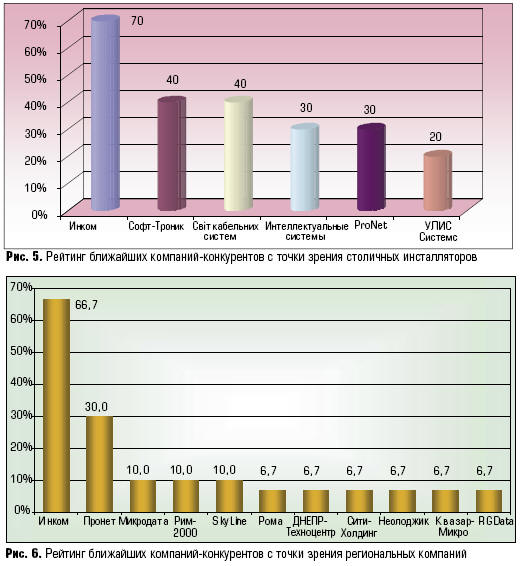

Конкуренция От того, как часто компании-инсталляторы сталкиваются друг с другом на рынке в борьбе за заказчика, зависит рейтинг активности инсталлятора на рынке. На рис. 5 представлены ответы столичных компаний относительно того, с какими компаниями-инсталляторами они наиболее часто вступали в борьбу за заказчика в 2006 г. Не удивительно, что 70% ответивших на этот вопрос киевских инсталляторов в борьбе за заказчика сталкивались с корпорацией «Инком». «S&T Софт-Троник» и «Свiт Кабельних Систем» в качестве конкурентов назвали 40% инсталляторов. Далее идут «Интеллектуальные системы» и ProNet (по 30% у каждой) и замыкает группу лидеров «УЛИС Системс».

Следует отметить, что киевскими респондентами в числе соперников были названы также компании «Атлас» и «Квазар-Микро», которые попали в группу лидеров предыдущего опроса. Однако сейчас их рейтинг оказался ниже, чем у нынешней группы наиболее активных бойцов. Если же взглянуть на соответствующие рейтинги, заполненные региональными компаниями, то картина окажется принципиально иной (рис. 6). Региональные участники рынка СКС заявляют, что они наиболее часто встречают корпорацию «Инком» именно там, где намечаются работы по инсталляции СКС. Об этом заявляют 66,7% ответивших на этот вопрос анкеты. На втором месте по «прозелитической» активности в регионах находится ЧП «Пронет» — об этом заявило 30% региональных компаний. Обе эти компании имеют центральный офис в Киеве. Поэтому их деятельность в регионах можно условно назвать экспансией (возможно, за исключением корпорации «Инком», которая имеет десятки филиалов во всех регионах страны). Далее к своим конкурентам региональные компании причисляют уже локальных инсталляторов (за исключением компаний «Квазар-Микро» и RG-Data, которые также попали в перечень компаний-конкурентов второго эшелона). Удалось также выяснить примерную долю рынка, которую названные киевские компании отбирают у своих региональных «собратьев». Так, по оценкам респондентов из регионов, «Инком» отбирает в среднем 24,2% рынка, «Пронет» — 19,9%, «Квазар-Микро» — 15,0%. Если просуммировать эти величины, то окажется, что почти 59% регионального рынка СКС реально принадлежит киевским компаниям. Возможно, эта цифра несколько преувеличена. Между тем, нередко инсталляторы отмечают, что все более-менее крупные проекты «на корню» перехватывают киевляне. А уже «подмяв под себя проект», завоеватели набирают монтажников из местных же компаний-инсталляторов для выполнения этих работ.

Объем рынка СКС Определение объема рынка СКС, пожалуй, самая трудоемкая из задач, которые решаются в подобных исследованиях. Из десятка различных способов мы традиционно используем методику, базирующуюся как на результатах анкетирования компаний-инсталляторов (соотношение основных и вспомогательных компонентов СКС, а также работ; средняя стоимость порта СКС; средний размер СКС и др.), так и на сведениях, полученных от поставщиков оборудования СКС. Этот подход базируется на знании количества портов СКС и стоимости инсталляции одного порта. Данный подход хорош именно тем, что он объединяет результаты опроса двух различных групп участников рынка. А кроме того, применение всякий раз одной и той же методики оправдано еще и тем, что из года в год она позволяет получать определенную преемственность результатов. Расчеты показывают, что в 2006 г. на рынке СКС было инсталлировано примерно 444 000 портов СКС, что на 28,8% превышает показатели 2005 г. Средняя стоимость порта СКС в 2006-м году составляет $88,6 (об этом уже говорилось выше). И, наконец, главная цифра: общий объем украинского рынка СКС 2006 года составил 39,4 млн. долл. Здесь следует уточнить, что в общий объем рынка мы традиционно включаем и вспомогательные компоненты (короба, лотки, шкафы) для СКС, а также стоимость проектных и монтажных работ, что несколько отличает наш подход от аналогичных исследований в мире. ________________________________________________________ Общий объем украинского рынка СКС в 2006 году составил 39,4 млн. долл. __________________________________________________

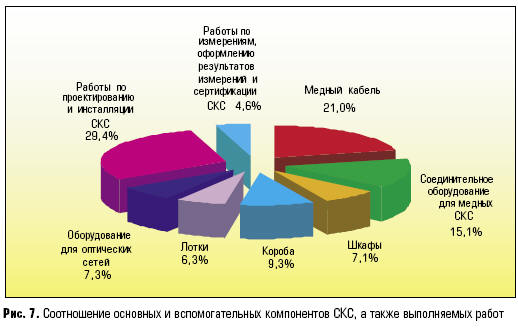

Что интересно, соотношение основных и вспомогательных компонентов СКС, а также выполняемых работ за год практически не изменилось (рис. 7).

Самую весомую долю в СКС по-прежнему занимают работы по проектированию и инсталляции СКС — 29,4% от общей стоимости проекта. Нельзя сказать, что это очень много, скорее, наоборот. Если применить правило «стоимость работ равна стоимости материалов», то получим, что «опять льву мяса недокладывают». Однако это усредненный по Украине показатель. Крупные инсталляторы, вероятно, могут себе позволить проводить более жесткую ценовую политику. Но не будем забывать, что рыночные законы действуют независимо от того, хотим мы этого или нет, и конкуренция заставляет инсталляторов присматриваться к поведению соперников. Следует отметить определенное снижение (на 4,3%) доли коробов (с 13,6% в 2005-м до 9,3% в 2006-м), рост доли оборудования для построения оптических сетей (с 4,6% до 7,3%), а также увеличение (на 3%) удельного веса работ по проектированию и инсталляции СКС (с 26,4% до 29,4%). В целом отмеченные тенденции могут порадовать инсталляторов и слегка расстроить поставщиков пластиковых коробов. Понимая, что вопрос о доле работ в общей стоимости СКС весьма важен для инсталляторов, мы решили представить более полную картину и построили гистограмму распределения ответов респондентов на вопрос о том, «какую долю занимают у них проектные и инсталляционные работы» (рис. 8).

По горизонтальной оси отложены диапазоны ответов инсталляторов, а по вертикальной — относительное количество компаний, ответы которых попали в указанный диапазон; словом, типичная гистограмма, ничего сложного. Но из нее следует, что практически каждая третья компания (31%) долю работ по проектированию и инсталляции СКС оценивает в диапазоне от 20 до 30%. Около 22% компаний определяют ее в пределах от 30 до 40%. Как правило, это известные на рынке компании-инсталляторы. Хотя, как и в любом правиле, здесь также есть свои исключения. Нередки случаи, когда доля работ в проектах составляет даже 5–10%. Это характерно для небольших компаний, часто работающих на подряде у крупных проектных организаций или системных интеграторов. Выше 50% подниматься никому не удалось. Возможно, у кого-то и были одиночные проекты, где стоимость работ достигала более высоких показателей, но повседневная практика инсталляций сглаживала эти пиковые результаты. Ведь и в больнице средняя температура мало отличается от 36,6 градусов .

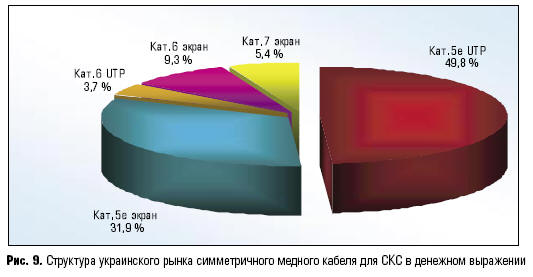

СКС и ее компоненты Одной из важных составных частей СКС является медный симметричный кабель, или, как говорили раньше, — «витая пара». Рынок медного симметричного кабеля для СКС можно разделить на четыре сектора (рис. 9): кабель категорий 5е и 6, а также экранированный и неэкранированный. Около 50% рынка занимает неэкранированный кабель категории 5е. Несколько отстает от него экранированный кабель кат. 5е с долей 31,9%. Кабель 6-й категории занимает в поставках 13,0%. Причем популярность экранированных решений кат. 6 явно выше, чем у решений неэкранированных, несмотря на то, что стоимость последних выше.

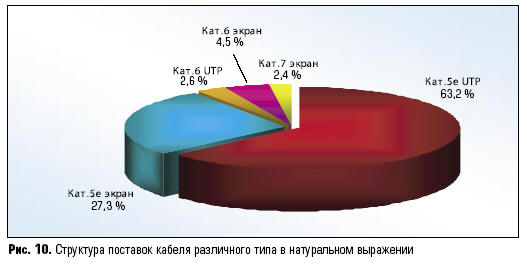

Поскольку цена на кабель отличается более чем в 1,5 раза, посмотрим на структуру поставок кабеля различного типа в натуральных показателях, исчисляемых, например, в километрах или бухтах (рис. 10).

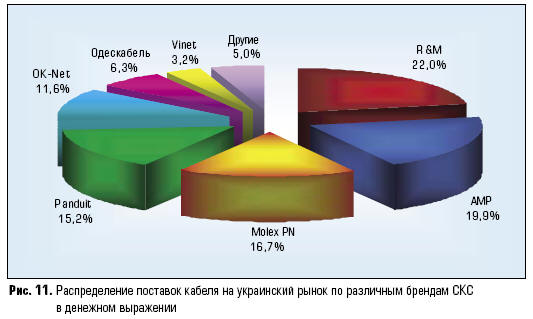

Если рассматривать структуру распределения поставок кабеля в количественном исчислении, то уместно было бы говорить, что кабель кат. 5е доминирует на отечественном рынке СКС. Но ведь бизнес — это искусство делать деньги. И вывод здесь однозначен — делать их следует на поставках и инсталляции кабеля категории 6. Объем поставок на украинский рынок кабеля кат. 7 примерно в два раза меньше, чем кат. 6 (в денежном выражении). Инсталляторы нередко предлагают прокладывать такой кабель «на перспективу», считая, что кашу маслом не испортишь. Глядишь, и через пару лет он может оказаться востребованным для новых приложений, для той же 10 Gigabit Ethernet. Для всех участников рынка представляет интерес распределение медного симметричного кабеля между производителями, а точнее, между поставщиками СКС. Ведь именно последние осуществляют ввоз оборудования СКС в Украину и распределяют его по дистрибьюторским каналам. Нужно отметить, что в данном случае мы ставим задачу определения объемов поставки медного кабеля конкретным поставщиком, который будет затем использован для инсталляции СКС под его торговой маркой. Эта оговорка весьма важна, поскольку известны случаи, когда производитель СКС разрешает применять в инсталляциях кабель различных торговых марок и ввозит этот кабель. Поэтому в данном случае мы в большей степени будем ориентироваться на сведения, полученные нами от поставщиков СКС, касающиеся количественных данных по завезенным компонентам.

На рис. 11 приведено распределение поставок кабеля на украинский рынок (в денежном исчислении) по различным брендам СКС по данным на 2006 год. При расчетах долей рынка, занимаемой каждой торговой маркой кабеля, учитывались реальные цены на украинском рынке на кабель различных производителей СКС (усредненная по брендам стоимость различных компонентов СКС представлена в таблице врезки «Рекомендуемые цены»).

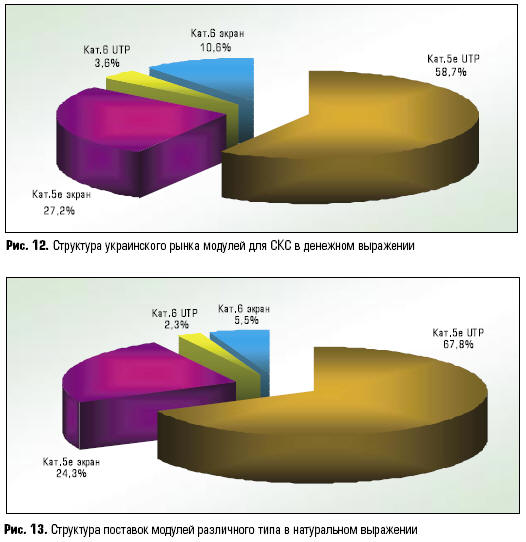

По аналогии с медным симметричным кабелем модули также делятся по категориям и «экранированности». Если подходить с точки зрения простой логики, то структура распределения поставляемых на рынок модулей по категориям должна соответствовать структуре распределения типов кабеля. Но это не совсем корректно. Прежде всего, структура будет несколько иной, потому как отсутствуют модули кат. 7 — на украинский рынок они не завозятся и инсталляции СКС класса Е практически не выполняются. Вторая загвоздка — в особенностях изготовления патч-панелей различными производителями. Одни ориентируются на готовые панели, другие — на наборные. В первом случае все поставляемые на рынок модули используются для установки в розетках на рабочих местах. Во втором — часть модулей используется на рабочих местах, а часть — заделывается в рамки патч-панелей. Структура распределения модулей по группам представлена на рис.12, 13.

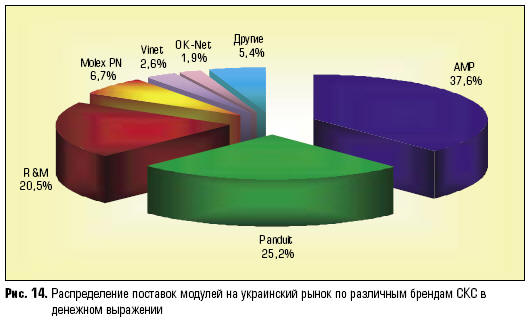

Что же касается структуры распределения поставок модулей на украинском рынке между брендами СКС, то здесь картина несколько отличается от структуры распределения кабеля.

На рис. 14 приведено распределение поставок модулей для установки в розетки рабочих мест (в денежном исчислении) по различным брендам СКС (данные на 2006 год). Важно отметить, что сюда не включены модули, которые используются для установки в наборные патч-панели. Готовые патч-панели, предлагаемые поставщиками СКС, также делятся по категориям используемых модулей и возможностям экранирования. Но у них есть еще одно важное отличие — количество портов. Самые распространенные типовые решения рассчитаны на 24 порта. В зависимости от производителя СКС доля таких патч-панелей в поставках может составлять от 70 до 90%. Несколько реже встречаются готовые панели двойной высоты на 48 портов. Еще реже применяются промежуточные варианты — на 12 и на 32 порта. В плане гибкости наборные панели предоставляют значительно больше возможностей выбора. Они состоят из рамок, в которые вставляются стандартные модули. Кроме самых распространенных рамок на 24 порта, встречаются решения на 12, 16, 32, 48 и даже 60 портов.

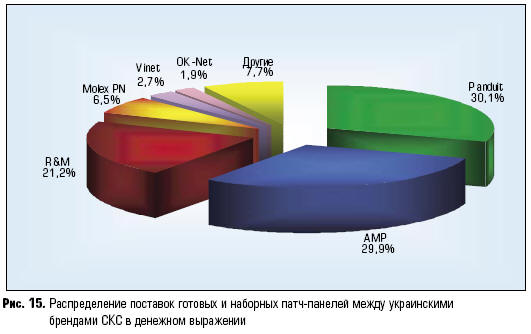

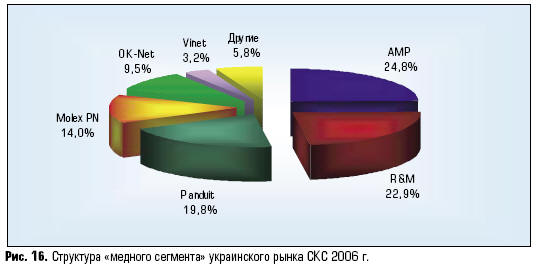

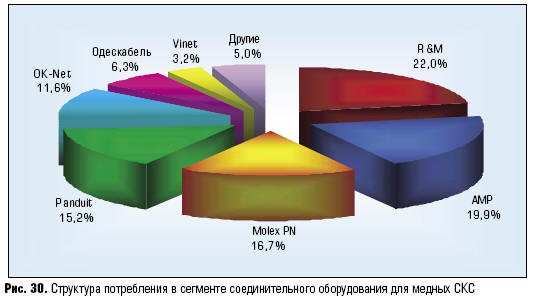

На рис. 15 приведено распределение долей рынка готовых и наборных патч-панелей между украинскими брендами СКС. При расчетах, как и в предыдущих случаях, учитывались количественные и ценовые характеристики поставок на украинский рынок готовых патч-панелей, а также рамок и модулей (для наборных панелей). И вот наконец мы плавно и не спеша подошли к самому главному вопросу — кто же лидирует на украинском рынке в сегменте медных СКС? Если ориентироваться только на сведения о поставках комплектующих (кабель, модули, патч-панели) в каналы продаж, то лидером рынка становится кабельная система AMP с долей рынка в 24,8% (рис. 16).

Поставляя на рынок достаточно большое количество комплектующих в натуральных показателях при умеренной их стоимости, компании в 2006 году удалось впервые выйти на лидирующие позиции рынка СКС в «медном» сегменте. Однако и позиции компании R&M на рынке остаются достаточно устойчивыми. Возможно, что причиной недополучения доходов стали временные затруднения с поставкой комплектующих, о которых сообщают инсталляторы. Третье место на рынке медных решений занимает СКС Panduit, четвертое — Molex PN. По правде говоря, нас такой поворот событий несколько встревожил. Ведь все данные, которые мы получили от инсталляторов СКС, свидетельствуют о лидирующих позициях на рынке именно бренда R&M. Причем как в сегменте медного кабеля, так и соединительного оборудования. Проверка корректности расчетов не оставила сомнений — структура рынка именно такова. Чуть позже мы еще вернемся к анализу рыночной ситуации, а сейчас обратимся лицом к инсталляторам. Ведь именно они пропускают через свои натруженные руки все эти модули, кабели и прочие патч-панели. Наверняка они знают что-то такое, что поможет нам разобраться в сложившейся ситуации…

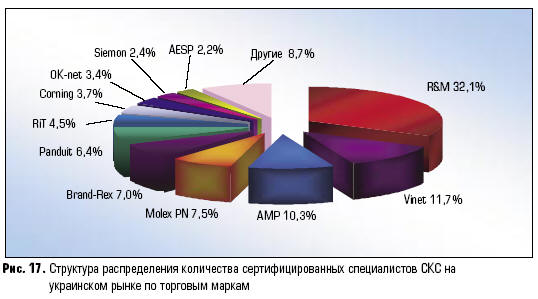

Кто они, инсталляторы СКС? «За одного ученого двух неученых дают» — такая «красная нить», по-видимому, вполне уместна для данного раздела. Производители СКС заинтересованы в том, чтобы проводить обучение специалистов на локальных рынках. О необходимости этой работы сказано уже много. В результате обучения сотрудники компаний-инсталляторов приобретают нужный теоретический багаж, а также необходимые навыки работы с кабельными системами. Все это позволяет затем грамотно выполнять работы по проектированию и инсталляции СКС. Однако следует учитывать, что далеко не все посещающие занятия специалисты являются сотрудниками компаний-инсталляторов. Зачастую обучение проходят технические специалисты заказчиков — просто ради повышения своей технической квалификации. Именно поэтому мы уделяем столь пристальное внимание анализу результатов опроса компаний-инсталляторов, которые предоставили данные о наличии в их штате сертифицированных специалистов на текущий момент опроса (начало 2007 г.). Поскольку статистика была набрана достаточно солидная (напомним, что в опросе приняли участие 72 компании), мы имеем возможность оценить распределение реальных сертифицированных специалистов по торговым маркам СКС. За 2006-й год общее количество наличных сертификатов у компаний-инсталляторов выросло в целом на 34,8% (!). Усредненная СКС-ная компания теперь имеет сертифицированных специалистов средним количеством 9,3 против 6,9 в 2005 г. Для рынка это серьезный показатель роста профессионализма инсталляторов. На рис. 17 представлено распределение количества сертифицированных специалистов СКС на украинском рынке по торговым маркам.

По сравнению с 2005 г. доля сертифицированных специалистов R&M на рынке увеличилась незначительно — на 1,1% — и составила 32,1%. Впрочем, если сравнить ее с ближайшими соседями по круговой диаграмме, по численности обученных специалистов R&M почти в три раза превышает любой другой бренд. Компания AMP, занимавшая в 2005 г. с долей 15,1% второе место, по результатам прошлого года переместилась на третье с долей 10,3%. Перейдя с 4-й позиции (2005 г.), на второе место вышла компания Vinet (11,7%), поставившая в 2006 г. обучение на регулярную основу. Сказалась здесь, очевидно, и необычная составляющая курса Vinet — знакомство с основами управления проектами. Торговая марка Brand-Rex с третьего места в 2005 г. и долей обученных специалистов на рынке, равной 12,6%, сместилась на 5-е место (7,0%). Выросла доля у компании Molex PN (c 6,6% до 7,5%). Почти удвоилось (с 3,7% до 6,4%) число обученных специалистов по технологиям Panduit, и как результат — шестая позиция по этому показателю на рынке. В исследовании рынка СКС 2005 г. мы обратили внимание, что общее количество сертифицированных специалистов по некоторым СКС непомерно велико. В одних случаях соотношение количества сертифицированных специалистов и долей рынка, занимаемой этой торговой маркой СКС, у некоторых производителей отличается весьма существенно (в 2–3 раза). В других случаях несколько удивляет наличие у ряда компаний множества сертификатов по одной и той же торговой марке. Частично такой перекос можно объяснить тем, что на семинарах многие стремятся получить не только сертификаты, но и знания. Вероятно, именно этим можно объяснить наличие в штате у компаний «O.T.C.» и «АПТ Днепр» по 15 сертифицированных специалистов R&M. А компания «Квазар-Микро» вообще установила своеобразный рекорд — она обзавелась 27-ю сертифицированными специалистами СКС Vinet. Интересные результаты дает рассмотрение рейтинга популярности сертификатов различных производителей СКС.

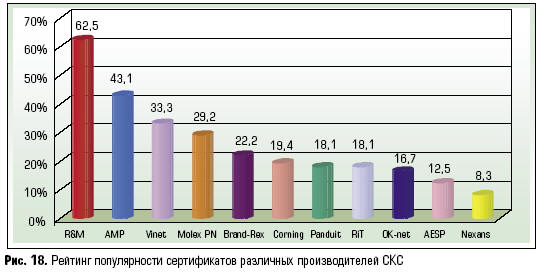

На рис. 18 мы можем увидеть, что 62,5% компаний имеют в своем штате сертифицированных инсталляторов СКС R&M. В прошлом году этот показатель у R&M вырос на 9,7% по сравнению с предыдущим. Несмотря на эту впечатляющую цифру, еще больший рост продемонстрировала компания Panduit — 10,6%. Второе место в этом рейтинге занимает AMP (43,1%) — это на 3,5% выше, чем в 2005 году. Третье место, как и в позапрошлом году — за СКС Vinet: каждая третья компания-инсталлятор (33,3%) считает нужным иметь у себя специалистов по этому бренду. Характерная черта рынка СКС 2006 г. — практически повсеместный подъем этого рейтингового показателя по большинству производителей, за исключением Brand-Rex (спад на 8,0%) и AESP (спад на 12,0%). Сегодня средняя украинская компания-инсталлятор СКС может похвалиться наличием у себя 9 дипломов. Конечно, это вовсе не означает, что в штате компании обязательно есть 9 сертифицированных инженеров, каждый со своим дипломом. Скорее наоборот — большинство этих дипломов, как правило, принадлежат нескольким сотрудникам компании с многолетним стажем работы и пачкой сертификатов.

Дипломы всего лишь одной торговой марки СКС (рис. 19) имеют у себя 15,3% компаний украинского рынка СКС. Это пока еще молодые, только начинающие работать на рынке компании-инсталляторы. Почти третья часть компаний украинского рынка СКС обучила специалистов по двум торговым маркам СКС. Дипломы трех различных брендов предпочитает иметь у себя каждый пятый инсталлятор (19,4% компаний). Примерно каждая десятая компания ориентируется в своей работе на 4 или 5 торговых марок СКС, имея у себя соответствующих дипломированных специалистов. Максимально разнообразить свои дипломы могут позволить себе лишь незначительное число компаний-инсталляторов. Сертифицировать СКС девяти или десяти торговых марок могут лишь по 1,4% участников рынка. Как и в прошлом году, мы решили изучить распределения компаний, обладающих определенным количеством дипломов сертифицированных инсталляторов СКС (рис. 20), а одновременно и сравнить эти показатели с предыдущими (рис. 21).

В прошлом году мы присвоили группам компаний, обладающим определенным количеством сертификатов, громкие титулы («гуру», «эксперты» и пр.). Идея оказалась плодотворной и анализ результатов за 2006 год мы начнем с самых почетных титулов. Так, доля «бессмертных» на рынке выросла с 4% в 2005 году до 6,9% в 2006-м. Доля «бодхисатв», или «гуру», возросла на 1,6%, достигнув значения 5,6%. «Эксперты» и «авторитеты» также решили расширить свой круг — с 9 до 15% и с 12,5 до 18,1% соответственно. Суммарная доля «начинающих» и «юных» компаний выросла с 32% в 2005 году до 38,9% в 2006-м. Это означает, что на рынке появляется достаточное количество компаний-неофитов. За счет роста нижних и верхних сегментов снизился удельный вес компаний «среднего звена» (по нашей классификации, это «зрелые» компании). Судя по всему, часть перешла в группу «авторитетов». А остальные удовлетворились достигнутым и потеряли занятые в 2005 г. позиции.

Рейтинг популярности компонентов СКС Самый простой путь для определения популярности того или иного продукта, той или иной торговой марки — просто спросить у потребителя, чему он отдает предпочтение. Так мы и сделали, задав участникам рынка вопрос: «Компоненты каких производителей СКС присутствовали в Ваших инсталляциях СКС в 2006 году?». Сосчитав полученные ответы, мы получили реальный рейтинг популярности компонентов СКС. Он характеризуется долей компаний-инсталляторов (в %), которые используют в своих проектах оборудование тех или иных брендов. Следует отметить, что сумма рейтинговых значений по столбцам диаграмм никак не может составлять 100% (!). Рейтинги суммировать не следует (!).

Медный кабель и модули Так уж получилось, что исследование популярности медного кабеля различных производителей в последнее время приобрело слегка провокационный характер. Связано это с тем, что ряд компаний, не имея собственных заводов по выпуску медного кабеля, заказывают его по OEM-соглашению у известных мировых производителей, таких как Draka, Belden, Telefonika и др. Проблема идентификации производителя кабеля стоит для нашего исследования рынка достаточно остро. В анкете есть специальный вопрос о том, «кабель каких производителей был использован в реализованных проектах». Оказалось, что однозначно идентифицировать производителя инсталлятор зачастую затрудняется. Нередко производитель СКС разрешает использовать кабель известных торговых марок (PIC, Draka, Belden, др.). Однако этот кабель может попадать на украинский рынок по каким-то своим, независимым от поставщиков СКС, каналам. Поэтому если два различных производителя СКС разрешают применять в своих СКС один и тот же «сторонний» кабель, то очень сложно сказать, чью марку «приклеивать» на эту СКС. В этом случае инсталлятор при заполнении анкеты может просто «не вспомнить», что было написано на кабеле, который использовался им в течение года, но при этом хорошо помнит, у какого поставщика этот кабель был приобретен и по какой цене. Случается, к примеру, что производитель СКС напрямую завозит в страну кабель с маркировкой истинного производителя. Иногда производитель СКС оставляет на кабеле два названия — заводское и собственное, например, Draka–Vinet. Эта ситуация также не способствует однозначности идентификации продукта. Еще одна проблема идентификации бренда связана с кабельной продукцией отечественного производителя кабеля — ОАО «Одескабель». Украинский инсталлятор хорошо знает продукцию, выпускаемую под торговой маркой «Одескабель» (это несистемный кабель) и другой (системный) кабель, маркируемый как OK-Net. Но в опросном листе пока используется лишь одна графа для указанного производителя кабеля. Все эти комментарии нужны для того, чтобы читатель с пониманием отнесся к полученным результатам. На рис. 22 представлены сравнительные рейтинги популярности медных симметричных кабелей различных производителей на украинском рынке СКС 2006 и 2005 гг. На переднем плане приведен рейтинг 2006 года (яркий цвет), на заднем — 2005-го (фоновый).

На первом месте по популярности — кабельная продукция R&M. Ее использовали в своих проектах 54,9% компаний (на 7,7% больше, чем в 2005 году). На 14,9% вырос данный показатель у AMP — кабель этого производителя был использован 45,1% компаний. Хотя показатели «Одескабель» существенно снизились (с 43,4% в 2005-м до 35,2% в 2006 г.), она все еще остается на третьем месте. При этом хочется отметить, что ни одна из опрошенных компаний не выделила в анкете кабель OK-Net. Вероятно, этот системный кабель наравне с несистемным был отнесен к продукции Одесского кабельного завода. Хотя в 2005 году 7,5% опрошенных компаний выделяли в своих инсталляциях этот кабель отдельной строкой. Количество компаний, которые использовали в своих инсталляциях медный кабель Draka, увеличилось за 2006 год практически вдвое. Компания «Альянс Текнолоджиз» может зачислять это достижение на свой баланс, ведь, по словам Владимира Жеребца, менеджера этой компании, кроме них никто кабель Draka официально в Украину не ввозит. Что касается рейтинга соединительного оборудования для СКС на медных симметричных парах (рис. 23), то здесь опять бессменный лидер — R&M.

А вот на втором месте — безымянные производители торговой марки «noname»: 42,9% компаний-инсталляторов рискуют своей репутацией, предлагая заказчикам продукцию без имени. Третье место в этом рейтинге у соединительного оборудования AMP, за ним идет Molex PN и Panduit. Далее, как видно из диаграммы, почти на одном уровне популярности (10–14%) следует соединительное оборудование остальных производителей.

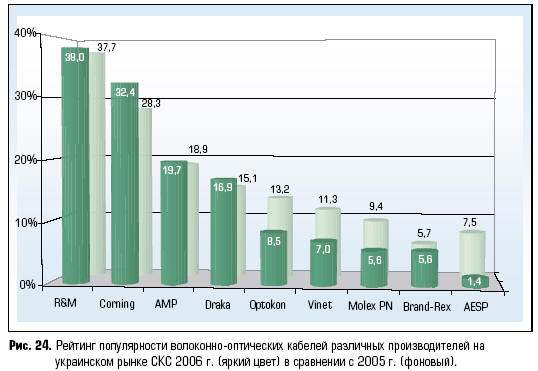

Волоконно-оптический кабель и компоненты Популярность волоконно-оптических решений на украинском рынке в 2006 году оказалась не столь высокой, как ожидалось (рис. 24). Все внимание было привлечено к стандарту 10GE, который обещает обеспечить скорость 10 Гбит/с по медному симметричному экранированному кабелю кат. 6А.

Вероятно поэтому доля компаний, использующих волоконно-оптический кабель в своих инсталляциях, за год не изменилась и составила, как и прежде, 76–77% всех участников рынка. Несколько выросла доля компаний, использующих кабель R&M, Corning, AMP, Draka. Меньше компаний стали использовать кабель Optokon, Vinet, Molex, Brand-Rex, AESP. При этом осталось практически без изменений соотношение между компаниями, не применяющими такой кабель в своих инсталляциях (23,9%), а также использующих одну (22,5%), две (31,0%), три и более (22,5%) торговых марок кабеля. Складывается впечатление, что инсталляторы стали больше ориентироваться на волоконно-оптический кабель, предлагаемый именно известными брендами.

Рейтинг популярности соединительного оборудования для оптических СКС (рис. 25) возглавляет торговая марка R&M (53,8%). Второе место — за оборудованием Optokon (38,5%). Третье и четвертое места делят между собой AMP и Corning (по 32,7%).

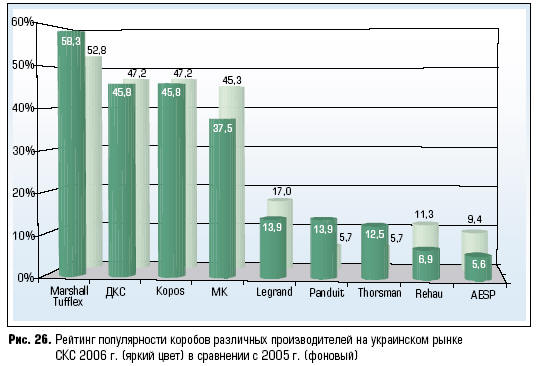

Короба, лотки, шкафы Рейтинг коробов представлен на рис. 26. Первое место по популярности (как и в 2005 году) занимают короба компании Marshall Tufflex. Но на этот раз доля компаний, которые заявляют о применении этих коробов, составляет 59,2%, что на 6,4% выше, чем за предыдущий период. Второе и третье места делят торговые марки ДКС и Kopos (46,5%), что примерно соответствует уровню предыдущего года. Существенно снизился рейтинг популярности у коробов MK Electro (c 45,3% до 38%). Среди компаний второго эшелона популярность повысилась у коробов Panduit (с 5,7% до 14,1%) и Thorsman (с 5,7% до 12,7%).

В 2005 году большинство инсталляторов (30,7%) опасались «складывать яйца в одну корзину» и предпочитали работать с коробами от двух производителей. 21,2% компаний оказались однолюбами, а 23,1% сотрудничали сразу с тремя производителями коробов. И лишь только 11,5% инсталляторов можно отнести к «экспериментаторам», работавшими одновременно с 4-мя и более производителями. В 2006-м большинство по-прежнему остановили свой выбор на решениях от двух производителей. Таких компаний оказалось на 2,2% больше, чем в предыдущем периоде — 32,9%. Пополнились ряды однолюбов — 22,0%. Зато компаний, работающих с тремя брендами, поубавилось на 4,5%. А вот любителей обзавестись большим набором брендов (4 и выше) стало на 14,2% больше, чем в 2005 г. Это, видимо, говорит о том, что многие инсталляторы стремятся творчески работать на рынке, искать и находить позитивные моменты в решениях от самых разных производителей. В сегменте металлических лотков выросла доля компаний, остановившихся на одном производителе (с 41,2% в 2005 г. до 51% в 2006 г.). С 44,1% до 33,3% уменьшилась доля компаний, предпочитающих альтернативу, и на 1,0% выросла доля компаний, отдающих предпочтение 3 и 4 производителям. Как и следовало ожидать, среди инсталляторов СКС наиболее высок рейтинг лотков от компании BAKS. Однако в 2006 г. количество компаний, применявших эти лотки, снизилось на 8,8%. Немного упал рейтинг Cablofil (c 41,2% до 39,2%), зато он вырос у лотков ДКС, OBO Bettermann и «Металлорукав».

В целом же, как явствует из рис. 27, реальной конкуренции в этом сегменте, к сожалению, пока не наблюдается. В отличие от предыдущего сегмента, рынок шкафов и стоек представляет собой арену интереснейшей борьбы (рис. 28). В рейтинге популярности здесь по-прежнему уверенно лидируют шкафы Conteg (47,9%). На втором месте — изделия Atrack (39,4%). Конструктивы торговой марки AESP, которые в 2005 году в рейтинге популярности были вторыми, переместились на 5-ю позицию. Возросла популярность шкафов Exalan, Schroff, Rittal, ESTAP, APC. В группу наиболее популярных шкафов попала и продукция Schafer — дебютанта прошедшего бизнес-сезона, поставляемая компанией «Сонет». Согласитесь, непривычно в этом перечне смотрится АРС, чьи интересы лежат в области систем гарантированного питания, а шкафы — сопутствующая продукция. Самый высокий рост популярности в ушедшем году продемонстрировали шкафы Rittal и ESTAP — оба по 7,6%. Неплохие темпы роста популярности у шкафов Artack (6,8%) и Exalan (5,9%). Серьезно снизилась популярность шкафов Molex PN (5,8%) и AESP (5,1%). В целом же, рынок шкафов являет собой наглядную картину развитого, и, как видится, достаточно высокоприбыльного сегмента, где борьба ведется по всем правилам рыночного искусства. Интересно отметить, как в прошлом году инсталляторы отнеслись к идее установки шкафов сразу нескольких производителей. Оказалось, что очень даже хорошо (табл. 2).

Так, в 2005 году 8,2% компаний предлагали шкафы одного производителя; большая же часть компаний (34,7%) — продукцию двух производителей. В 2006-м ситуация несколько выровнялась — выросла доля компаний, предлагавших товар от одного производителя и снизилась — инсталляторов с предложениями от двух брендов. Рейтинг измерительного оборудования для СКС на медных симметричных кабелях не представляет особого интереса хотя бы по той причине, что большинство компаний используют либо полевые тестеры Fluke (42,2%), либо Omniscaner (23,9%). Остальные применяют Pentascaner, Wirescope, Microtest и др. Кроме того, следует учесть, что инсталляторов вообще не используют никакого измерительного оборудования (что весьма странно и наводит на разные нехорошие мысли). Что касается измерительных приборов для проверки монтажа волоконно-оптических линий, то 54% инсталляторов вообще не использовали в 2006 г. такие приборы в своей практике. Из тех же, кто пользовался измерительным оборудованием для оптики, в подавляющем большинстве называют, опять таки, две торговые марки тестеров — Fluke и Omniscaner. В части инструментов для инсталляции СКС на медных кабелях наибольшее признание приобрели устройства Krone, R&M и AMP. Для монтажа волоконно-оптических линий самым популярным было оборудование AMP и R&M. Достаточно распространены сварочные аппараты Fujikura и Ericsson.

Практика инсталляции СКС Выполняя обещание, которое прозвучало в начале статьи, в этом разделе мы проанализируем практический опыт работы группы инсталляторов (95,8% компаний) каждый из которых выполняет за год до200 проектов. Мы ее так и будем далее называть — 96-я группа или группа 96. Нас интересуют какие кабельные системы они инсталлируют, какие компоненты применяют и насколько часто. Относительно первой части вопроса, то эти ответы уже получены нами в разделе о рейтингах популярности компонентов СКС. Вторая часть вопроса касается количественных оценок использования инсталляторами оборудования различных производителей. Другими словами, мы определяем долю рынка компонентов СКС в инсталляциях компаний 96-й группы. При этом все результаты мы получаем исключительно путем анализа их ответов на вопросы анкет. А именно: «сколько СКС и портов СКС инсталлировала Ваша компания в 2006 году и какова была доля (в %) продуктов тех или иных производителей в этих инсталляциях». Распределение медного симметричного кабеля для СКС между используемыми инсталляторами торговыми марками представлено на рис. 29

В сегменте медного кабеля первое место по уровню потребления занимает кабель торговой марки R&M (26,7%). Кабель AMP уступает лидеру 6,1%. Уверенные позиции на рынке у брендов Molex PN и «Одескабель». Под торговой маркой Draka кабель используется в СКС Vinet, причем на нем есть отметка как о производителе, так и о торговой марке. Что касается соединительного оборудования (рис. 30), то здесь инсталляторы больше ориентируются на оборудование R&M (за год относительная доля потребления снизилась на 1,7%). На втором месте AMP, доля которого за год незначительно выросла (на 1,5%). На 8% снизились показатели по соединительному оборудованию Vinet.

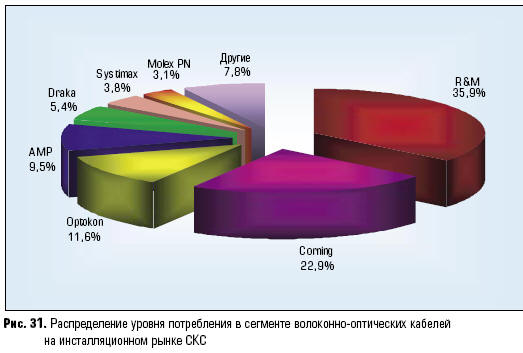

Волоконно-оптический сегмент всегда был ареной сражений между брендами. В прошлом исследовании (за 2005 год) мы отметили значительный успех волоконно-оптического кабеля и соединительного оборудования Corning, занявшего второе место по уровню применения в инсталляциях. Можно было бы приписать это случайности. Но прошел год, и наметившаяся тенденция стала еще более отчетливой (рис. 31).

Первое место по-прежнему за волоконно-оптическим кабелем R&M, доля которого по сравнению с 2005 г. выросла на 5,9%. Второе место — у Corning, чья доля возросла на 0,7%. Третье место занимает кабель производства Optokon 3,9%. И лишь на четвертом месте AMP: ее доля на рынке волоконно-оптического кабеля по сравнению с 2005 г. сократилась с 16,1% до 9,5%.

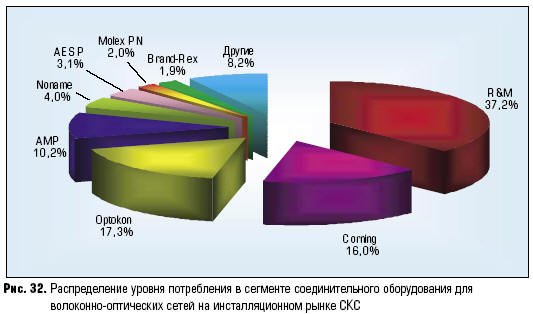

В сегменте соединительного оборудования (рис. 32) для волоконно-оптических сетей распределение по брендам очень напоминает характер распределения для волоконно-оптического кабеля. По крайней мере, первые четыре места идут в той же очередности. Однако если сравнивать с 2005-м, нужно отметить, что доля R&M выросла за год на 13,4%, Corning — на 0,2%, Optokon — на 3,2%. При этом доля AMP сократилась в этом сегменте на 5,1%. Вспомогательное оборудование для СКС состоит из трех основных групп — кабельные каналы, лотки и шкафы.

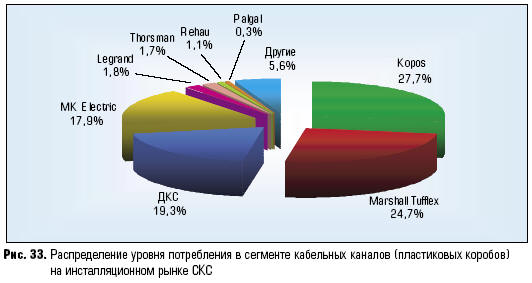

Сегмент пластиковых коробов (рис. 33) разделился на четыре практически равных сегмента, занимаемых торговыми марками Kopos Elektro, Marshall Tufflex, ДКС, и MK Electric со товарищи. Как и в 2005 году лидерская майка у Kopos Elektro. Второе место в сегменте коробов по-прежнему у компании Marshall Tufflex (24,7% против 26,3% в 2005 г.). Третье место у ДКС с долей 19,3% (рост 1,8%), На четвертое место вышла MK Electric c 17,9% рынка. Всех участников рынка коробов особо представлять не нужно, за исключением разве что израильской компании Palgal, продукцию которой продвигает компания «Сплит-Сервис». А производятся эти короба на заводе Palgal Plastic Industries, основанном в 1973 г.в кибуце Хэфзиба. Доля коробов Palgal на украинском рынке составила 0,3%.

На рынке металлических кабельных каналов значительно усилились позиции лотков BAKS (рис. 34), доля которых на рынке выросла на 20,7%(!) (с 36,8% в 2005 году до 57,5% — в 2006-м). Под таким натиском лидера нет ничего удивительного, что позиции остальных игроков пошатнулись. Доля лотков Cablofil сократилась на 4,3%, ДКС — на 3,5%. Не попали на этот раз в список «призеров» лотки DEFEM и Rehau. В целом же металлические лотки (как сплошные и перфорированные, так и сетчатые) кроме СКС успешно продаются на рынке электротехнических инсталляций, а также в телекоммуникационном сегменте. Строящиеся и модернизируемые здания, а еще больше промышленные объекты, нуждаются в системах для прокладки электрических кабелей, где иногда приходится использовать и кабельростры. К тому же, металлические лотки активно используются при построении базовых станций сотовой связи.

На инсталляционном рынке шкафов (рис. 35) на первое место уверенно вышла чешская торговая марка Conteg с долей 18,9%, продемонстрировав рост на 3,1% по сравнению с 2005 годом. Удвоили свои показатели шкафы Exalan (с 6,5% до 13,2%), перейдя с 6-го места (2005 год) на почетное второе. Позиции шкафов Atrack несколько ухудшились (с 16,5% до 12,3%). В результате компания сместилась со 2-го на 3-е место. И, конечно же, не может не удивить падение доли шкафов AESP. С лидирующих позиций в 2005 году (доля 18,9%) они перешли сразу на 5-е место с долей 8,1%. Доля шкафов Schroff выросла с 8,3% в 2005-м до 8,8% в 2006 году, что позволило им переместиться с пятого на четвертое место. Отдельной строкой хочется отметить возросшую популярность ирландских шкафов APC, позволивший этому бренду попасть в группу лидеров продаж.

Тенденции и проблемы рынка Собственно, этот раздел посвящен анализу ответов участников анкетирования на вопрос, который звучал следующим образом: «Назовите наиболее характерные тенденции рынка СКС, проявившиеся в 2006 году, и отметьте наиболее важные, с Вашей точки зрения, события на украинском рынке СКС за этот период». Отмеченные участниками рынка тенденции представлены в табл. 3. Мы решили похожие ответы сгруппировать в блоки, близкие по духу. Табл. 3. Характерные тенденции рынка СКС, проявившиеся в 2006 году

В целом по ответам видно, что заказчик стал немного разбираться в предмете и понимать, что за качественное решение необходимо платить. Ведь некачественное решение по природе своей не является оптимальным и потребует вскоре замены, а это будет означать, что за СКС придется платить еще раз. В результате инсталляторы получили наконец-то возможность спокойно и аргументировано говорить с заказчиком о повышении стоимости СКС. Но рост осведомленности заказчика со спецификой отрасли имеет и вторую, негативную для инсталлятора, сторону. Заказчик, особенно если речь идет о проектах в новых зданиях или бизнес-центрах, зачастую склоняется к комплексным решениям, которые требуют более широких знаний от инсталлятора. А это подталкивает последних к вложению средств в обучение, а также к охвату более широких направлений, востребованных на рынке. Следствием является также необходимость повышать цену за выполняемую работу — ведь на расширение и диверсификацию бизнеса нужны деньги. Здесь и проявляется вся многогранность и сложность законов рынка. Не стоить ожидать, что заказчик с радостью примет Ваши предложения о повышении цены за работу. Более того, никто не гарантирует, что он не начнет тут же искать нового исполнителя… А если речь пойдет о тендере, то здесь «игра на понижение» — просто уже вынужденный прием. При этом, если в борьбу за заказчика включается столичный инсталлятор, пиши пропало. Единственное спасение — локальный «админресурс», как последняя надежда отстоять интересы себя любимых в борьбе за проект. Для региональных инсталляторов по-прежнему остается актуальной проблема экспансии столичных заказчиков-инсталляторов. От себя добавим, что и в дальнейшем эта проблема, по-видимому, не потеряет актуальности. Чтобы не быть голословным, приведем характерный отрывок письма одного инсталлятора: «На периферии, в регионах мы находимся зачастую в более жестких условиях: Заказчики менее щедры, связь хуже, соответственно, приходится искать более гибкие решения. Кроме того, неприятный осадок остается от снобизма столичных заказчиков/подрядчиков, хотя когда удается организовать личный контакт, оскомина быстро исчезает. Столичные заказчики/исполнители привыкли действовать по сложившимся внутрикорпоративным стандартам. У нас же руки менее связаны при поиске новых путей и решений проблем». Проблем на рынке все еще много. Да и как им не быть, ведь кабельный организм растет, развивается и требует для себя места. Компании-инсталляторы находятся на различных стадиях эволюционного развития, по-разному понимая задачи, которые стоят перед рынком. Суть рыночных отношений не только в конкурентной борьбе, но и в сотрудничестве, партнерстве и уважении друг к другу. Конкуренты могут и должны становиться партнерами. Да и сражаться следует, уважая соперника. А излишек сил можно бросить на борьбу с достойными противниками, такими как демпинг, невежество заказчика, низкая квалификация монтажников, слабые знания по управлению проектами, а также отсутствие электронной документации и статистики по выполненным проектам СКС (!).

Редакция благодарит все компании, принявшие активное участие в опросе.

Владимир СКЛЯР, СиБ

|