|

|

|

|

|

Компании — участники опроса: «Аксон» «Альянс Текнолоджиз» «АМИ» «Антарис Телеком» «Банкомсвязь» «ВЕСТ-системы» «Гайтер» «ДНЕПР-Техноцентр» «Iv Кабельные Системы» «Инком» «ИНВЭКС Телеком» «Интегрированные Информационные Системы» «Интеллектуальные системы» «Интсол» «Интерсвязь» IT-Link Iv Trading «KMC» «Квазар-Микро» «Классика» «Меркурий Плюс» «Мир Сетевых Решений» «NextStep — компьютерные сети» Представительство MolexPN Представительство Tyco Electronics «РИМ 2000» «RQL-Украина» «R&M Украина» «Світ кабельних систем» «Сити-холдинг» «СМИТ. Компьютеры и сети» «Сталкер ИТК» «S&T Софт-Троник» «ТЕКОМ» «ТИМ-Инфо» TechExpert «Транслит» «УЛИС Системс» «Хелсби» «Энран Телеком» «Эр.Си.Ай» «Эр-Джи-Дэйта Украина»

Необходимые уточнения В публикацию исследования рынка СКС вкрались досадные неточности. Так, в списках сертифицированных инсталляторов среди партнеров AMP не указана компания «Аксон» (Кременчуг), а среди партнеров R&M — компания «Техника для бизнеса» (Львов). Кроме того, в тексте несколько преуменьшен период сотрудничества компании MTI с Molex PN. Соответствующий дистрибьюторский договор был подписан в феврале 2003 г. Редакция приносит извинения всем компаниям за ошибки, допущенные при обработке объемного материала.

|

Владимир СКЛЯР, Евгений ПОЛИЩУК

Ровно два года прошло с тех пор, как наш журнал провел очередное исследование украинского рынка СКС («На сцене и за кулисами. Обзор украинского рынка СКС 2002 года»). И хотя много воды утекло с тех пор, в настоящем исследовании мы постараемся восполнить информационный пробел, который сами же и вызвали, отказавшись от исследования рынка СКС в 2003 году.

СКС — это просто! Термин СКС для многих граждан ассоциируется с самыми различными предметами и явлениями. Так, например, для многих СКС — это ни что иное, как Служба Компьютерного Сопровождения, для других — кафедра Специализированных Компьютерных Систем. Библиотекари связывают понятие СКС с Систематической Картотекой Статей. Специалисты по оружию — с Самозарядным Карабином Симонова. Мы же признаем за СКС также полномочие выступать в качестве Структурированной Кабельной Системы. К слову, СКС, как объект пристального анализа, для нашего издания не нов. Результаты исследования украинского рынка СКС за 2001 и 2002 годы опубликованы в «СиБ», 2002, No 1, с. 80– 90; «СиБ», 2003, No 1, с. 82–91; «СиБ», 2003, No 2, с. 90–99. В наших исследованиях уже стало традицией предварять статистические расчеты рассказом о главных действующих лицах рынка. Рынок — это прежде компании и стоящие за ними люди. Нельзя сказать, что за два года персональный состав сильно изменился, однако определенные подвижки есть. Причем некоторые события имели достаточно серьезное влияние на расстановку сил. Как бы там ни было, прежде чем штурмовать вершину нужно осмотреться, что и как. Начнем, пожалуй, с дистрибьюторов, главных фигур на нашем рынке СКС.

Фундамент рынка — дистрибьюторы Как известно, эффективное продвижение торговой марки на рынке во многом зависит от деятельности дистрибьютора. Можно даже сказать больше — серьезное присутствие на рынке без дистрибьюторской поддержки практически немыслимо. Особенно это подтверждается в сегменте СКС. Посмотрим повнимательней, как выглядит картина «в стане» дистрибьюторов на сегодняшний день (табл. 1). Большинство торговых марок продвигается силами одного дистрибьютора, но история каждого из них разная.

Первую группу «дистрибьюторов-единоличников» составляют компании, имеющие давние партнерские отношения со своими производителями. Уже много лет (по нашим меркам, конечно) СКС AMP представляет компания «Банкомсвязь», которая прочно утвердилась в этом статусе. Под ее крылом развили активную деятельность крупные дилеры, по обороту сравнимые с некоторыми дистрибьюторами, — «НетЛайн» и «Антарис Телеком». Дистрибьютором-ветераном можно считать и «ИКС-Мегатрейд», правоприемника компании «Пан Системс Украина» по реализации продукции Panduit. Традиционно поставляет продукцию R&M «естественный» дистрибьютор, дочерняя компания «Райхле и Де-Массари Украина». Столь же естественна роль дистрибьютора СКС Signamax производства AESP, компании с почти одноименным названием — «AESP Украина». Одним словом, в этой группе дистрибьюторов сохраняется «статус-кво» и в последние годы никаких перемен не наблюдалось. Другую группу составляют компании, которые также «единолично» продвигают определенные торговые марки, однако их дистрибьюторство оформилось относительно недавно. Чуть более двух лет назад в качестве дистрибьютора Corning стартовала компания CMS. И надо сказать, партнерство получилось весьма продуктивное. Присутствие Corning в Украине уже весьма ощутимо. Дистрибьютором другого производителя СКС — Brand-Rex — четыре года назад была объявлена компания «Хелсби», однако только в январе 2003 г. ей был присвоен статус MillenniuM-дистрибьютора. Именно с этого момента компания «Хелсби» стала единственным полномочным представителем Brand-Rex на нашем рынке. Извилистой получилась рыночная судьба в Украине у известного бренда Nexans. После четырех лет пребывания продукции этой марки на украинском рынке, права на ее продвижение постепенно сконцентрировались «в руках» компании «Сонет». Последняя в свою очередь является филиалом московской компании «Сонет Текнолоджиз», традиционного партнера Nexans в России. С именем «Сонет» связана и дистрибьюция новой СКС российского происхождения ExaLan+, которая уже почти год представлена в Украине в одной ценовой нише с отечественными системами. Кстати, о них — СКС украинского производства. Первенцем, как известно, в Украине была система «Улан». И тогда, и теперь ее единственным поставщиком остается ее же производитель, компания «ИНВЭКС Телеком». Хорошо пошли дела у анонсированной полтора года назад СКС Vinet, производителем и единственным дистрибьютором которой является компания «Альянс Текнолоджиз». Еще бодрее пошли дела у ровесницы Vinet, системы OK-net производства завода «Одескабель». Для продвижения этой марки СКС производитель заключил сразу два дистрибьюторских договора — с компаниями Iv Trading («ЛАНИТ — Iv Com», Киев) и «Неолоджик» (Одесса) и, судя по результатам года, должен быть доволен своим выбором. Упоминанием об одесском производителе мы подошли к группе брендов, которые имеют в Украине более одного дистрибьютора. На сегодняшний день по два дистрибьютора в Украине имеют также производители СКС Molex PN и RiT Technologies. У Molex PN это компания ProNet, давний ее партнер, известный также как крупный инсталлятор. Около года назад пару ему составила компания MTI. Стоит отметить, что партнерская система Molex PN предусматривает еще категорию субдистрибьюторов, таковыми являются, к примеру, компания «Техника» (Донецк) и «Энран Телеком» (Киев). Компания RiT представлена в нашей таблице сразу четырьмя позициями, но дистрибьюторов у этого бренда тоже два. В последние годы компания настойчиво искала оптимальную модель сбыта, и, наконец, был избран вариант с одним дистрибьютором в центре, другим — на востоке страны, в индустриальном Донецке; двум крупным системным интеграторам, стратегическим партнерам, предоставлен статус прямых партнеров, нужно думать, для подстраховки. Обобщая сведения о структуре дистрибьюции на рынке СКС Украины, можно добавить, на сегодня только две компании представляют продукцию сразу двух торговых марок — Iv Trading (RiT и OK-net), а также «Сонет» (Nexans и ExaLan+). Таким образом, эти компании расширяют свое предложение, предлагая продукцию в разных ценовых группах. Три официальных дистрибьютора имеют в составе своих компаний отделы по проектированию и инсталляции СКС: Это ProNet, «Банкомсвязь» и донецкая «Техника». Иногда это вызывает нарекания со стороны инсталляторов, которые работают с соответствующими торговыми марками, но до сих пор подобные вопросы благополучно регулировались. Дистрибьюторы AMP и Molex PN находятся несколько на особом положении по отношению к своим коллегам: их статус усиливается присутствием в Украине, «под боком», представительств указанных производителей. Остальным для решения возникающих проблем нужно обращаться в московские офисы, а то и прямо в дальнее зарубежье. Выстроенная система дистрибьюции СКС в Украине на сегодняшний день выглядит достаточно стабильной. Каких изменений можно ожидать в ближайшем будущем? Возможно, отряд дистрибьюторов СКС вскоре пополнит представитель легендарного «тайваня»: вполне могла бы презентовать на рынок свою систему компания IT-Link. Это было бы логично, поскольку ею поставляются в Украину практически все компоненты для кабельных сетей торговой марки Netconnect. Возможно, несколько потесниться придется вскоре дистрибьютору Nexans: в нашу сторону с интересом посматривает новый российский генеральный дистрибьютор упомянутого производителя — компания Simross. В перспективе рынок должен быть готов принять по полной программе авторитетные Systimax и Siemon, у которых пока почему-то не сложились серьезные отношения с Украиной.

О мертвых душах и мертвых зонах Готовясь к нашему исследованию, мы запросили у дистрибьюторов списки сертифицированных инсталляторов по состоянию на начало 2005 г. На наш призыв откликнулось девять компаний, кое-кто не посчитал возможным такие сведения предоставить, а что касается таких брендов, как CommScope, ITT NS&S, то мы просто не знали, к кому и обратиться. Похоже, за два года, что мы пропустили в наших исследованиях, с некоторыми торговыми марками на рынке Украины произошли необратимые изменения. Но вернемся к спискам инсталляторов. При ближайшем рассмотрении некоторых из этих перечней мы немного удивились. Такое ощущение, что они сложились исторически и никогда не менялись, на манер того, как мобильные операторы подсчитывают своих абонентов: стоит на месяц подключиться, и ты уже навечно попал в пресловутые миллионы. Помнится, отдельные компании мы безуспешно разыскивали еще несколько лет назад, «иных уж нет», как сказал классик, а иные уже давно занимаются чем-то другим, но только не инсталляциями. Но что делать, списки попали к нам официальным путем, и мы их в этом виде и публикуем (см. схему ч. 1 и ч.2). А читателю будет, наверное, любопытно поискать компанию, которая стоит в соседних строках рядом с собою же, только под новым именем.

Всего в наших списках оказалось 323 сертифицированных компании, на которых приходится 449 корпоративных сертификатов. В исследовании двухлетней давности таких компаний было 325. Казалось бы, роста нет, но, судя по всему, сегодня нужен качественный, а не количественный рост. Даже на вскидку видно, что далеко не все обладатели сертификатов профессионально занимаются инсталляциями; есть даже предположение, что только треть из всей этой когорты когда-либо установила хотя бы одну систему. На сегодняшний день самую разветвленную и многочисленную сеть партнеров имеет R&M (135 сертифицированных инсталляторов на территории Украины). За нею следует AMP (84 компании / 192 сертифицированных инженера), в тройке по этому показателю также RiT (62/77). 115 инженеров в составе компаний-инсталляторов (51), сертифицированных Brand-Rex. Ведущие торговые марки имеют своих «посланников» по всей Украине, однако по регионам обладатели сертификатов распределились не совсем равномерно (табл. 2). Большинство сертифицированных компаний сосредоточилось в столице и столичной области, здесь работает 127 компаний. Больше всего столичных компаний имеют сертификат R&M. Столь же сильны позиции R&M и в некоторых других регионах: традиционно в Одесской области, Харьковской и Днепропетровской — а всего, если здесь уместна соревновательная лексика, R&M лидирует в 10 регионах. В семи регионах превалируют инсталляторы AMP (хотя и не столь убедительно), особенно это наблюдается в Николаевской области; в Днепропетровской сохраняется паритет. Таким образом, можно говорить о существовании неких зон влияния.

Имеют сильные позиции в некоторых областях Украины и другие торговые марки, но регионов, где присутствует хотя бы один сертифицированный инсталлятор каждой торговой марки только два: это Киевщина и Крым. С другой стороны, нет такого бренда, который был бы представлен абсолютно во всех регионах. Уж на что, кажется, активен R&M, однако Кировоградскую, Хмельницкую, Черниговскую области не удалось пока освоить и ему. Впрочем, мы упомянули такие области, где СКС, похоже, сторонятся. Иначе чем объяснить, что на всю Черниговскую область имеется только один сертифицированный инсталлятор? Не поймешь сразу, то ли он там «жирует», то ли работы вовсе нет. Можно, конечно, предположить, что там обходятся «желтыми» продуктами. Есть еще вариант, что залетные инсталляторы сметают все объемы, и нет смысла «суетиться». Так оно или нет, но секрет какой-то быть должен. То же относится и к Волынской области, и к Кировоградской, и к Тернопольской, Закарпатской. Напротив, высока активность инсталляторов по всем брендам в Одесской, Днепропетровской, Донецкой, Харьковской, Николаевской областях и в Крыму. Любопытная ситуация сложилась на Полтавщине, где своеобразной столицей СКС стал Кременчуг; из 10 сертифицированных монтажных компаний только одна находится в Полтаве. Абсолютно во всех других областях сложилось иначе: практически все сертифицированные инсталляторы базируются в областных центрах, за редким исключением. По нескольким городам распределились инсталляторы в Крыму: в Симферополе, Севастополе и Феодосии. В Днепропетровской области — 3–4 компании в Кривом Роге, в Донецкой — две-три в Мариуполе и Краматорске. Наблюдений можно сделать еще немало, но предоставим это читателю, предложив заодно и своеобразную карту Украины, которая через призму партнерской структуры неплохо иллюстрирует культуру СКС в Украине (рис. 1). Что же касается полноты сведений, то, мы уверены, даже если добавить партнеров отсутствующих в нашем обзоре торговых марок (ау!), картина изменится незначительно.

Участники опроса В нынешнем исследовании нам удалось привлечь к анкетированию 42 компании. Из них 8 являются «чистыми» инсталляторами; 23 — одновременно и инсталляторы, и поставщики оборудования; 10 — дистрибьюторы СКС и компонентов. Полный список респондентов, принявших участие в опросе, представлен на странице входа в обзор. Большинство участников опроса (81%) заявили, что тематика кабельных систем является одним из направлений их деятельности. Для 16% компаний СКС — это основной бизнес. И только 3% сообщили, что СКС является не самым важным направлением в их деятельности. Дистрибуторам, по причине очевидности их ответа, этот вопрос не задавался. Составляя портрет участника опроса среди инсталляторов СКС, мы постарались выяснить наличие у компаний сертификатов различных производителей СКС и количество таких сертификатов. Результаты оказались весьма ошеломляющими. В 32 опрошенных компаниях мы насчитали 282 сертификата. Мы не говорим, что именно столько обученных специалистов работает в этих компаниях. Их, конечно же, меньше, ведь один и тот же специалист, как правило, имеет сертификат от различных торговых марок СКС. (Подробнее об обучении и сертификации в 2004 г. см. во врезке «Сертификация инсталляторов».) Как свидетельствует опрос больше всего сертификатов на руках у компаний оказалось от R&M — 90 сертификатов. На втором месте AMP — 38 сертификатов. По 23 сертификата инсталляторы имеют от RiT, Molex и Brand-Rex. По 17 — от Panduit и Vinet. Если предположить, что данная картина достаточно полно характеризует весь украинский рынок СКС, то распределение количества сертификатов по различным торговым маркам СКС можно представить в виде диаграммы (рис. 2).

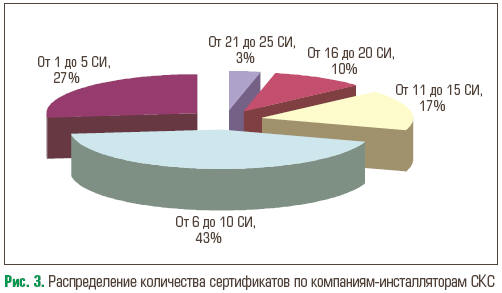

Если проанализировать количество сертификатов СКС в штате компаний-инсталляторов, то обнаружится, что у большинства фирм очень серьезный подход к подбору штата. 73% компаний имеют более пяти сертификатов (рис. 3).

При этом от 6 до 10 сертификатов имеется у 43% компаний. Более 20 сертификатами владеют 3% компаний. Последняя цифра, на самом деле, характеризует лишь одну компанию («Iv Кабельные Системы»), которая заявила о том, что на руках у ее специалистов имеется 22 сертификата от различных производителей. По 19 сертификатов на руках у компаний «ВЕСТ-Системы» и «Квазар-Микро». 18 сертификатами владеет компания «Интеллектуальные системы». Как правило, компании-инсталляторы стараются иметь сертификаты сразу от многих производителей. Ведь никто наперед не знает, какие требования может выставить заказчик.

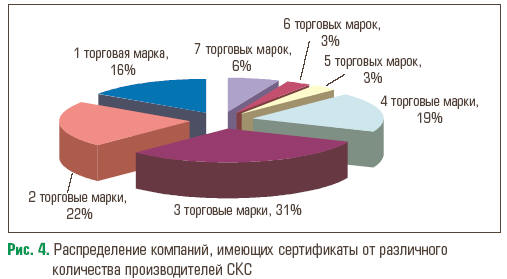

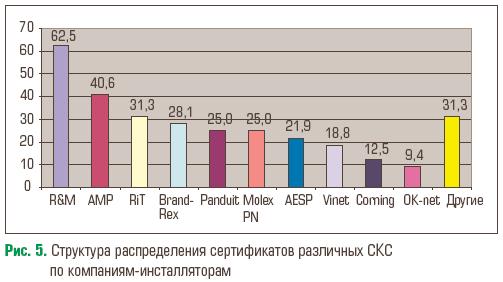

Как видно из рис. 4, сертификаты только от одного производителя СКС имеют всего 16% компаний-инсталляторов. Уже 22% компаний имеют в штате сертификаты по двум торговым маркам СКС. Почти треть компаний (31%) могут похвастаться наличием сертификатов от трех производителей. Достаточно высока доля компаний (19%) имеющих сертификаты четырех различных брендов. И наконец, есть даже компании, которые имеют сертификаты сразу от 7 производителей СКС — это «Iv Кабельные Системы» и «Интеллектуальные системы». Сертификаты от 6 различных брендов СКС имеет компания «Вест-Системы». Мы перечислили лидеров по «сертификационным» позициям для того, чтобы показать всю серьезность подходов игроков этого рынка к бизнесу. Ведь далеко не случайно компании концентрируют в своих руках значительные интеллектуальные ресурсы. Напоследок рассмотрим, специалистов по каким СКС имеют у себя в штате компании-инсталляторы. Для этого удобнее воспользоваться диаграммой (рис. 5).

На рис. 5 мы видим, что 62,5% компаний предпочитают обязательно иметь у себя в штате сертифицированных инженеров R&M. Специалистов по СКС APM имеют у себя в штате 40,6% компаний. Далее по нисходящей, не слишком между собой отличаясь, следуют СКС торговых марок RiT, Brand-Rex, Panduit, Molex PN, AESP, Vinet. Следует отметить, что торговые марки СКС Corning и OK-net не так давно зарекомендовали себя на украинском рынке, чтобы от них можно было требовать значительных успехов. Уже то, что в среднем каждая десятая компания-инсталлятор считает необходимым обучить специалиста по этим брендам, является их значительным успехом на украинском рынке. Если посчитать компании, которые имеют у себя в штате специалистов либо по R&M, либо по AMP, то таких компаний на рынке будет 75%. То есть, три из четырех компаний-инсталляторов считают для себя необходимым иметь в штате обученного инженера по одному из указанных брендов.

Что входит в СКС? Структурированная кабельная система, по ее классическому определению, состоит из компонентов, которые обеспечивают передачу электрических или оптических сигналов. Другими словами, в СКС входят медный и оптический кабель, разъемные соединения (вилки и розетки), шнуры, соединительные и распределительные панели. Это классическая модель, которую можно изучать именно в таком виде. Рассмотренная модель положена в структуру рынка СКС, которую изучает всемирно известная строительная организация BSRIA. И не только она. Российские аналитики при изучении СКС также исходят из того, что определяют ее стоимость в чистом виде (врезка «Кому на Руси жить хорошо? Очерк российского рынка СКС»). В отличие от классического подхода, наш журнал рассматривает рынок СКС несколько по-иному, в более широкой трактовке. И хотя мы об этом уже неоднократно писали, тем не менее, объясним свою позицию еще раз. Любая реальная кабельная система, и это знает любой инсталлятор и любой заказчик, состоит не только из электрических или волоконно-оптических сигнальных компонентов. Кабельная система требует от исполнителя выполнения полного цикла работ — от проектирования, до укладки кабеля в короба, металлические лотки или системы подпольного монтажа. Кроме того, после выполнения всех работ необходимо проверить правильность монтажа соединений, протестировать работу линий, оформить результаты. Все эти работы выполняют компании-инсталляторы СКС. И все перечисленное входит в единый набор работ и услуг, выполняемых в рамках проектов СКС. Именно поэтому мы считаем, что и рассматривать весь этот комплекс нужно в комплексе. Такой вот каламбур. Тем более, что и компании, которые предлагают рынку кабели, разъемы и патч-панели, одновременно с этим обеспечивают поставку металлических лотков, кабельростров, гофрированных трубок, настенных кабельных каналов, систем напольного и подпольного монтажа, а также шкафов, стоек, кабельных организаторов и много чего другого, также необходимого. Другими словами, и инсталляторы, и дистрибуторы, и заказчики воспринимают кабельную систему несколько шире, чем это делается в стандартах на СКС. Они подходят к решению задачи с точки зрения практики. Поэтому и мы поступаем точно так же. Ибо практика — есть критерий истины.

Спрашивайте — отвечаем Итак, очертив объект исследования, приступим к любимому делу — определению объема современного рынка СКС Украины. Для этого мы задали прямой вопрос нашим участникам опроса и получили такой же прямой ответ. Точнее, ответов было три. Первая группа отвечающих скромно остановилась на оценках в диапазоне $12–21 млн. Вторая — уверенно назвала цифру $50 млн. Третья — определила объем украинского рынка СКС в $100 млн. Очевидно, что такие расхождения в оценках не позволяют корректно определить средний объем рынка СКС по стране. Возьмем на себя смелость предположить, что истинными могут оказаться все три оценки объема рынка СКС. Все зависит от того, как считать. Во врезках «Где границы рынка СКС?» и «Рынок СКС растет на глазах!» мы решили представить точки зрения двух авторитетных инсталляторов, Михаила Батьковского и Антона Саурина, и услышать их аргументы относительно тех оценок общего объема украинского рынка СКС, которые они вывели в своих рассуждениях.

Объем рынка Следует учитывать, что на оценку объема рынка СКС влияют, в конечном итоге, три составляющие, связанные с различными группами потребителей компонентов на этом рынке. Первая группа представляет собой профессиональных инсталляторов, выполняющих работы для заказчиков на рынке профессиональных услуг. Вторая группа — ИТ-подразделения предприятий, у которых уже установлены кабельные системы и которым необходимо их обслуживать, модернизировать или расширять. Зачастую специалисты таких компаний проходят обучение на курсах, организуемых производителями СКС, и, с формальной точки зрения, являются владельцами сертификатов, дающих право выполнять инсталляции СКС. Однако инсталляции такие компании не выполняют. Хотя вполне возможно, что их специалисты и находят где-то возможность заработка на стороне. И, наконец, третья группа участников рынка — компании, которые в принципе не хотят светиться на рынке СКС и заявлять о себе как о профессиональных инсталляторах. Прежде всего, это подразделения различных строительных организаций, которых на рынке очень много и которые берутся за любую работу, связанную со строительством. Каждая из трех групп является серьезным потребителем компонентов для СКС. Однако в нашем исследовании мы можем охватить лишь первую из них (направляя анкеты инсталляторам СКС) и частично, вторую (поскольку у строителей иногда в качестве субподрядчиков по монтажным работам выступают все те же профессионалы рынка СКС). Другими словами, мы понимаем, что полностью охватить инсталляционный рынок СКС мы не сможем. Однако у нас есть иные способы, которые позволяют подойти к задаче более глобально. Этот способ состоит в анализе поставок компонентов СКС, выполняемых дистрибуторами. Зачастую эти данные нам становятся известными, хотя в некоторых случаях (также достаточно часто) мы используем экстраполяцию.

Слово за дистрибьютором Поэтому украинский рынок СКС 2004 года на этот раз мы будем оценивать по входным дистрибуторским данным, какими бы точными или неточными они, в конечном счете, не оказались. Сразу отметим, что это наша проба пера. Ранее данные по поставкам мы использовали лишь в качестве контрольных. Итак, по оценкам редакции, в 2004 году на украинский рынок от мировых брендов СКС было поставлено не менее 12 270 км системного медного кабеля. Такое количество кабеля, по нашему мнению, было использовано для инсталляции примерно 306 750 портов СКС общей стоимостью около 23,1 млн. долл. Таковы примерные объемы поставленных на рынок фирменных компонентов СКС. Проверить эти данные можно путем встречного анализа по количеству поставленных на рынок модулей. По нашим оценкам, в 2004 году на украинский рынок было поставлено не менее 432 000 модулей кат. 5е и 6. Из них только часть пошла на инсталляцию рабочих мест (ведь некоторые производители используют наборные патч-панели). Несложный расчет позволяет оценить количество модулей, которые пошли на закладку рабочих мест СКС — 307 000 шт. Нетрудно убедиться, что данные по числу портов (а, следовательно, по объему рынка) совпадают. А вот третий, косвенный, способ проверки объема рынка дал «небольшой сбой». Дело в том, что в 2004 году на украинский рынок было поставлено не менее 13 500 патч-панелей, что в среднем, из расчета 16 портов на одну панель, соответствует 216 500 портам СКС или 16,3 млн. долл. Именно эта оценка и была принята нами за нижнюю оценку объема инсталлированных в Украине в 2004 году фирменных СКС. Мы использовали предположение, что завезенные оригинальные патч-панели по идее должны использоваться только для инсталляции фирменных СКС, но не «сборной солянки», для которой можно купить недорогие изделия «третьих» производителей. Если теперь из общей суммы в 23,1 млн. долл. вычесть сумму в 16,3 млн. долл., то мы получим долю «сборной солянки» — 6,8 млн. долл. Но это «сборная солянка» с использованием фирменных компонентов. Анализ показывает, что доля инсталляций, в которых компании используют фирменные системные компоненты вместе с «нефирменными», довольно высока. Сразу хотим огорчить скептиков, которые не верят, что фирменные системные компоненты очень часто используются для инсталляции «сборной солянки». Вначале и нам это показалось странным. Однако изучение рынка инсталляций по результатам анализа анкет участников, убедило в этом нас самих. Далее мы остановимся на этом вопросе детальнее.

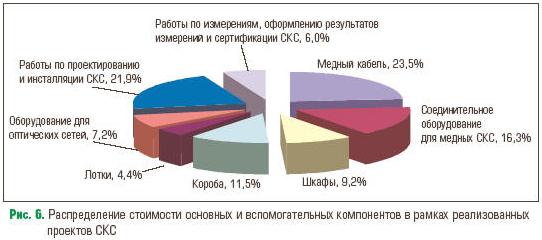

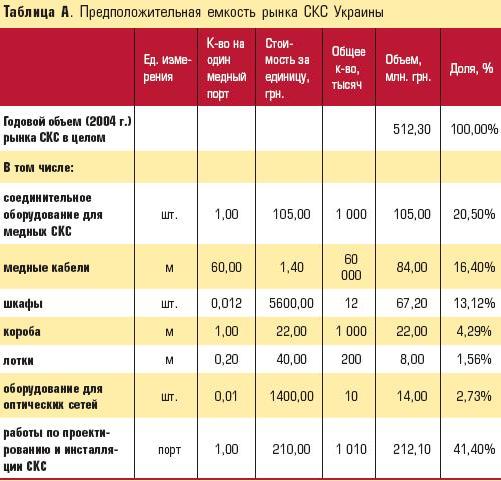

Структура рынка Распределение стоимости основных и вспомогательных компонентов и аксессуаров, а также проектных и инсталляционных работ в рамках реализованных проектов СКС представлено на рис. 6. Результаты получены нами путем анализа ответов на вопрос «Как в рамках реализованных Вами проектов 2004 года распределяется стоимость основных и вспомогательных компонентов СКС, аксессуаров, а также проектных и инсталляционных работ?».

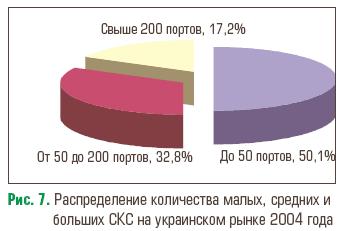

Как видно из рис. 6, медный кабель остается наиболее дорогой составляющей кабельной системы — 23,5%. Соединительное оборудование занимает 16,3%, короба — 11,5%, а шкафы — 9,2% стоимости системы. Значительный объем занимают работы по проектированию и инсталляции СКС — 21,9%. Именно эту составляющую компании-инсталляторы всячески стараются обоснованно повысить. А заказчики, ссылаясь на различные нормативы, пытаются всеми силами ее уменьшить. Отдельным пунктом в структуре затрат на проект мы поставили работы по проведению измерений, оформлению этих результатов и сертификации СКС. Оказалось, что доля этих работ невелика и составляет всего 6% от общей стоимости проекта СКС. При этом следует учитывать, что 18,8% компаний, которые приняли участие в нашем опросе и занимаются инсталляцией СКС, вообще не применяют металлических лотков. Кроме того, 6% компаний считают, что работы по проектированию и инсталляции СКС вообще ничего не стоят — то ли они их не выполняют, то ли не калькулируют. А еще 6%, судя по ответам, либо никогда не проводили измерений, либо искренне считают, что эти работы также нисколько не стоят. Вот такие встречаются парадоксы. Распределение количества малых, средних и больших СКС на украинском рынке 2004 года приведено на рис. 7.

Половина всех реализованных в Украине в 2004 году проектов, по мнению участников опроса, — это небольшие СКС до 50 портов. Практически третья часть проектов имеет от 50 до 200 портов. И лишь доля проектов в 17,2% представляет собой относительно большие СКС с количеством портов свыше 200. При этом около 35,7% компаний, принявших участие в опросе, не видят на рынке проектов с количеством портов свыше 200, предполагая их нулевую долю. В то же время 7% компаний считают, что все инсталлируемые СКС имеют объем до 50 портов. Но это не значит, что такие ответы нужно исключать из обработки, ведь они отражают реальные инсталляции, значительная доля которых выполнена в регионах, где количество крупных проектов незначительно. Большинство СКС, которые сегодня инсталлируются на рынке, выполняются на основе компонентов категории 5е. Как показано на рис. 8, 95,0% кабеля, поставленного на рынок, — это кабель кат. 5е. Кабель шестой категории занимает 4,3% рынка, на кабель кат. 7 приходится только 0,7%.

Что касается экранированных и неэкранированных систем, то 83% всех портов СКС выполняются на основе неэкранированных кабелей, модулей и патч-панелей, а 17% — на основе экранированных компонентов.

Что инсталлируется на украинском рынке? Проанализировав анкеты участников опроса, мы увидели картину, которая напрямую характеризует украинский рынок СКС 2004 года. Прежде всего, анкеты содержат важную информацию относительно весовых долей оборудования, использовавшегося участниками опроса в реальных инсталляциях на украинском рынке 2004 года. Кроме того, мы применили весовое суммирование, которое учитывает как количество выполненных компаниями проектов, так и инсталлированных портов. Таким образом удалось получить реальные количественные показатели, характеризующие доли применения компонентов тех или иных торговых марок в реальных инсталляциях 2004 года. Именно поэтому мы считаем, что результаты анализа рыночных показателей, представленные нами ниже, полностью характеризует картину украинского рынка инсталляций. Итак, что же показал этот анализ? По данным анкет, всего участниками опроса было инсталлировано 1158 СКС; из них сертифицировано 206 СКС (или 17,8%). Общее количество инсталлированных портов — 82 074, из которых сертифицировано 27 755 (или 33,8%). При монтаже СКС было проложено 4226 км медного кабеля и 250 км оптического. Установлено на объектах 1238 монтажных шкафа и проложено 82,144 км. коробов. Как показывают расчеты, участники опроса охватывают примерно 26% от всего объема рынка.

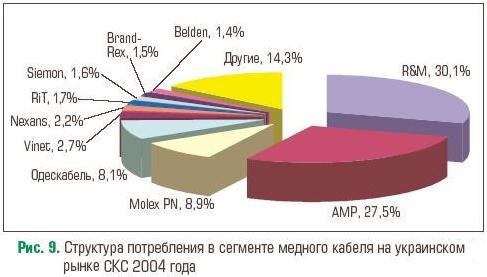

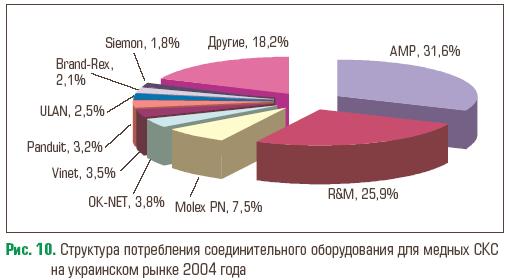

На рис. 9 показана структура распределения потребления медного кабеля при инсталляциях в проектах СКС на территории Украины в 2004 году. Лидирует медный кабель R&M с долей в 30,1%. На втором месте — медный кабель компании AMP с долей продаж в 27,5% от общего объема потребления. Третья позиция у Molex PN — 8,9%. На четвертом месте «Одескабель» — 8,1% объема продаж. В последнем случае речь идет о поставках отечественным производителем как «системного» (в рамках СКС OK-Net), так и «несистемного» медного кабеля. Уровень потребления в сегменте соединительного оборудования для медных СКС представлен на рис. 10. В этом случае лидер — компания AMP с долей в 31,6%. Второе место — за R&M (доля 25,9%). Третье место по соединительному оборудованию для медных СКС занимает Molex PN с долей 7,5%.

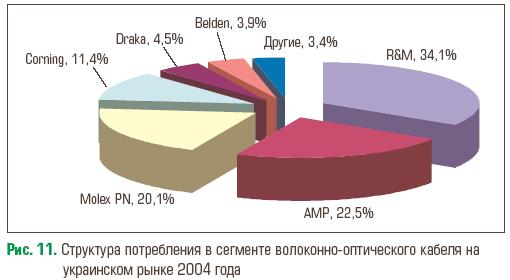

В сегменте волоконно-оптического кабеля для СКС (рис. 11) доля R&M составляет 34,1%. На втором месте компания AMP (22,5%). Не так сильно отличаются от ближайшего конкурента показатели Molex PN — 20,1% рынка.

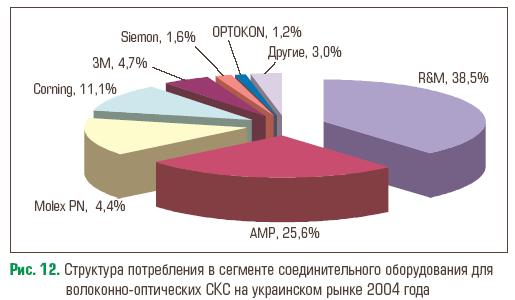

В сегменте соединительного оборудования для волоконно-оптических СКС на украинском рынке 2004 года победителем с долей рынка в 38,5% стала компания R&M (рис. 12). На втором месте AMP с долей 25,6%. Далее идут Molex PN и Corning. Впервые в этом отчете заявило о себе оптическое соединительное оборудование 3M (с ощутимой долей 4,7%). Следует отметить, что доля компании R&M в сегменте волоконно-оптических сетей сильно выросла. Ее позиции усилились во многом за счет появления новых киевских компаний-инсталляторов, которые ориентируются на СКС R&M (как на медных витых парах, так и на оптике). В частности, можно отметить активную работу на рынке компаний «Интеллектуальные системы», «Квазар-Микро», «УЛИС Системс», «S&T Софт-Троник», чей вклад в инсталляции медных и оптических портов R&M неоценим для производителя. С другой стороны следует отметить большую работу, которую проводят на рынке компании «Банкомсвязь», «RQL-Украина», «Свит кабельных систем», «АМИ», активно продвигающие на рынке медные и оптические решения AMP. Судя по всему, за последний год рынок был более благоприятным для первой группы компаний. Но в любом случае в конкурентной борьбе хотя и побеждает сильнейший, выигрывает всегда потребитель. Что касается вспомогательного оборудования, то оно также представляет значительный интерес для потребителей.

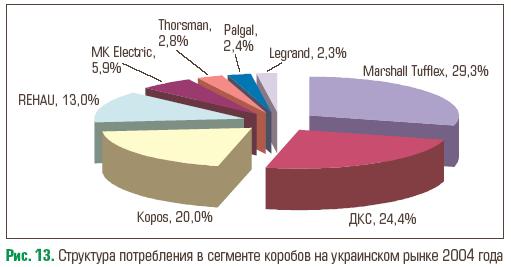

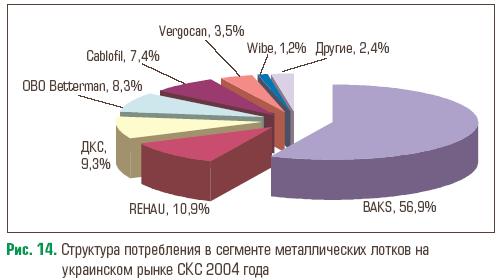

Среди производителей коробов для прокладки СКС (рис. 13) наибольшей популярностью на рынке пользуется известная, хорошо себя зарекомендовавшая торговая марка Marshall Tufflex с долей в 29,3%. Отечественный производитель коробов, компания «ДКС Украины» занимает 24,4% рынка. Третье место у известных коробов чешской компании Kopos. Металлические лотки применяются сейчас в СКС многими компаниями-инсталляторами, причем массово их устанавливать начали именно в последние два года. 56% компаний рынка СКС использует в своих инсталляциях металлические лотки польской компании BAKS (рис. 14).

Это очень серьезный показатель. Нужно ответить, что лотки BAKS стремительно завоевали наш рынок: не прошло еще и двух лет, как мы презентовали это оборудование на страницах нашего журнала. Из компаний, которые используют лотки BAKS, 60% предпочитают только эти лотки и больше никаких других, а остальные 40% — лотки еще и других производителей (Cablofil, Vergocan, Rehau).

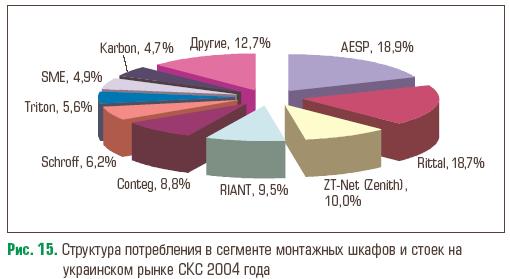

На рис. 15 приведен уровень потребления в сегменте монтажных шкафов и стоек. Самый высокий уровень популярности у шкафов и стоек торговых марок AESP и Rittal (доли 18,9% и 18,7% соответственно). Почти в два раза ниже доля на рынке у шкафов ZT-Net, RIANT, Conteg. Далее последовательно идут шкафы известных торговых марок — Schroff, Triton, SME, Karbon.

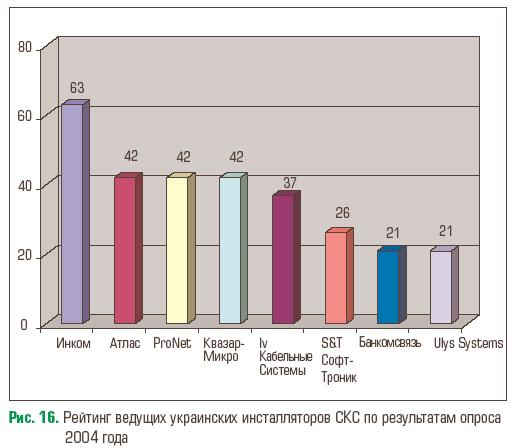

Рейтинг инсталляторов Лучшие украинские компании-инсталляторы по результатам опроса представлены на рис. 16. Первое место заняла корпорация «Инком», набравшая 63 балла. Второе место делят между собой компании «Атлас», Pro-Net и «Квазар-Микро» — 42 балла. Далее идут компании — «Iv Кабельные Системы» с 37 баллами; «S&T Софт-Троник» с 26 баллами, а также компании «Банкомсвязь» и Ulys Systems, набравшие по 21 баллу в рейтинге популярности.

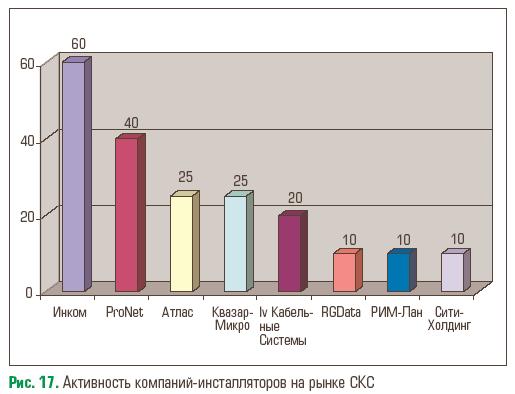

Следует отметить, что все перечисленные компании-инсталляторы, вошедшие в число лидеров рынка СКС, являются крупными системными интеграторами. Это говорит о том, что СКС в нынешних условиях не может претендовать на роль самостоятельной силы, способной успешно занимать серьезную отдельную нишу. Кабельная система является в настоящее время только одной из многих инфраструктурных ИТ-составляющих, по роду деятельности относящихся уже в большей степени к строительству, чем к информационным технологиям. Активность компаний-инсталляторов на рынке характеризуется также интенсивностью их работы, тем, как часто они сталкиваются с конкурентами на рынке в борьбе за заказчика (рис. 17).

Как и в предыдущем случае, самый высокий уровень активности у корпорации «Инком» (60 баллов). Чуть ниже, с 40 баллами, идет компания ProNet. Третье место по рейтингу активности разделяют между собой «Атлас» и «Квазар-Микро». На четвертом — «Iv Кабельные Системы».

Потребительский сегмент В 2004 году компании-инсталляторы выполняли проекты в различных секторах народного хозяйства. Результаты анкетирования позволили нам ответить на вопрос, какие отрасли были наиболее активными потребителями проектов СКС. При этом мы запрашивали у наших респондентов процентное распределение выполненных им проектов в различных отраслях народного хозяйства. Поскольку общее количество реализованных проектов по каждому участнику опроса было нам известно, это позволило оценить количество проектов, выполненных в различных отраслях и, соответственно, вычислить их относительную долю (рис. 18).

Как следует из рис. 18, наибольшей популярностью пользуются СКС в коммерческих структурах (26,7% реализованных проектов). Далее по популярности идут банки и финансовые учреждения (22,2%). Третье место занимают государственные учреждения с долей 15,0%.

Рыночные ожидания Как известно, рыночные ожидания не всегда совпадают с реальным положением вещей. Компаниям-инсталляторам кажется, что ряд потребительских сегментов имеет высокий потенциал роста. Именно на эти перспективные сегменты и обратили внимание участники опроса.

Итак, в табл. 3 представлены две группы показателей. Первая соответствует реальному распределению рынка по потребительским сегментам (доли получены на основании анализа реальных инсталляций СКС, выполненных участниками опроса). Вторая группа — рыночные ожидания уровней потребления кабельных систем в различных секторах народного хозяйства на 2005 год. Первое, что бросается в глаза, — достаточно высокий уровень потребления в банковском и коммерческом сегментах, хотя особых надежд на них участники рынка не возлагают. Рыночные ожидания в этих сегментах намного ниже, чем реальный вес этих сегментов на рынке. В то же время участники опроса надеются, что вырастет потребление в гостиницах и туристических компаниях, возможно — в страховом бизнесе. Определенные надежды связаны также с предприятиями нефтегазового комплекса, транспорта и связи. Именно для этих групп уровень ожиданий рынка почти в два раза превысил уровень реального потребления в этих отраслях.

Средняя компания и средняя СКС Средняя компания — это среднестатистический участник рынка. Его характеристики очень важны для получения различных оценок. Как же выглядела в конечном итоге средняя компания-инсталлятор на украинском рынке СКС в 2004 году? В среднем среднестатистическая компания-инсталлятор устанавливает за год около 38 кабельных систем. При этом сертифицируется приблизительно только 7 из них, а в течение года компания инсталлирует около 2900 портов. На одну СКС приходится, таким образом, по 76 портов. Сертифицируется при этом только третья часть портов. При монтаже СКС в среднем за год прокладывается 146 км медного и 8,5 км оптического кабеля, устанавливается 44 шкафа и 2970 м коробов. Аналогичным образом можно получить характеристику одной среднестатистической СКС (табл. 4).

Таблица 4. Характеристика среднестатистической кабельной системы

На инсталляцию одного порта СКС, по мнению участников опроса, в среднем уходит 40,3 м медного кабеля. Очень отрадно, что нам опять удалось получить среднюю длину линии в районе 40 м. Из года в год результаты опроса в части данного показателя остаются постоянными. И это несмотря на то, что при инсталляции небольших СКС средняя длина линии реально имеет меньшую длину. Попытка определить среднюю стоимость порта для малых, средних и больших СКС, как и два года назад, никаких результатов не принесла. Как и ранее, компании разделились на три группы. Одни считают, что стоимость порта с ростом объема СКС будет увеличиваться; другие уверены в обратном, и, наконец, третья группа уверена, что цена не поменяется. Результат усреднения дал, как говорят, «среднюю температуру по больнице» — 75,3 доллара за порт для СКС категории 5е. В то же время порт СКС категории 6 стоит дороже в 1,5–2,0 раза в зависимости от того, экранированный ли кабель используется или обычный UTP.

Тенденции на украинском рынке СКС Мы уже привыкли к тому, что исследование рынка — это прежде всего цифры, проценты и прочие показатели. Однако не менее важны и, на первый взгляд, не слишком материальные вещи — речь идет о явлениях и процессах, которые наблюдались на рынке СКС в отчетном году. А ведь в году минувшем зарождаются тенденции, который будут определять функционирование рынка в будущем. Одной из главных тенденций, как отмечают наши респонденты, стало изменение сферы использования СКС. До недавних пор они создавались в основном для обеспечения жизнедеятельности корпоративного сегмента — в офисах, коммерческих фирмах, в банках и т.п. Сегодня СКС приходит в жилое и коттеджное строительство; появилось множество проектов в сфере торговли, особенно в супермаркетах, в бизнес-центрах, в сфере образования, в гостиничном хозяйстве. Причем эти проекты требуют зачастую необычных решений, связанных с нестандартной архитектурой и разнообразием задач. В традиционной сфере СКС — офисном строительстве — отмечается некоторое насыщение рынка, и здесь заметно увеличивается доля модернизаций. Заметно возрос спрос на промышленные решения СКС, активнее применяется СКС в области автоматизации и диспетчеризации. Меняется и облик привычной СКС, можно даже сказать, что СКС становится постепенно самой со- бой: становятся все более востребованными комплексные решения, объединяющие все малоточные системы (контроль доступа, видеонаблюдение, Интернет, ТВ, пожарная сигнализация и т.д. Наблюдается оживление на рынке «интеллектуальных» зданий. Если говорят о типах СКС, то они медленно и верно все-таки мигрируют к классу D: во-первых, увеличивается количество инсталляций, да и просто интерес заказчика к ним усилился. Вообще, заказчик стал требовательнее к СКС: все чаще отказывается от «сборной солянки» и выбирает фирменную СКС; меньше стал экономить на компонентах (как остроумно заметил один из участников опроса, «с таким подходом, даже «сборную солянку» можно было сделать приличную»); не так безразличен к сертификации, как раньше. (Этакий обобщенный образ Заказчика.) Еще одно наблюдение — даже не очень крупные заказчики все чаще приглашают для инсталляции профессионалов и уходят от «самосбора». Все инсталляторы в один голос констатирует явный рост СКС с применением оптики, чему способствует и снижение цен на оптический кабель. Некоторые сетуют на подорожание медного кабеля (иногда на 20–30%.) Событием двух минувших лет стал выход на рынок отечественных систем, прежде всего OK-net и Vinet. Возможно, в ближайшие годы это сильно изменит структуру рынка, вызовет борьбу за сферы влияния. И здесь уместно вспомнить еще об одной тенденции, которая тревожит инсталляторов на местах: из года в год ужесточающаяся конкуренция как среди производителей, так и инсталляторов. Последствием этого, как правило, становится демпинг. И наконец, важной тенденцией на рынке можно считать наметившееся совершенствование в организации работ по инсталляции СКС. Прежде всего это касается части проектных работ, доля которых увеличивается, а иногда они даже выводятся в отдельные контракты. Вместе с тем отмечается более системное отношение к проектной документации, элементам управления проектами в практике инсталляций. Современного подхода к этим вопросам требует рост заказов, увеличение количества инсталлируемых СКС и числа портов на проект, а также появление в Украине рынка крупных проектов, с которыми уже нельзя справиться, работая по старинке. И это, пожалуй, главная тенденция украинского рынка СКС.

Редакция благодарит компании, оказавшие нам содействие в исследовании рынка, заполнении анкет и предоставившие данные о своих инсталляциях.

Владимир СКЛЯР, Евгений ПОЛИЩУК, СиБ

|

|

Есть ли на рынке СКС

Украины достаточно денег, чтобы он был привлекателен поставщикам

оборудования и услуг? Хотелось бы думать, что в 2004 году это было

так, хотя на самом деле, возможно, этих денег еще больше.

Есть ли на рынке СКС

Украины достаточно денег, чтобы он был привлекателен поставщикам

оборудования и услуг? Хотелось бы думать, что в 2004 году это было

так, хотя на самом деле, возможно, этих денег еще больше.

Украинский рынок СКС (можно и

гораздо шире — рынок информационных технологий) переживает те же

«ощущения», что и вся экономика страны, что и все мы. Очевидный

прогресс нашего государства в привлечении инвесторов во все отрасли

не может не сказаться на количестве и качестве серьезных

информационных систем.

Украинский рынок СКС (можно и

гораздо шире — рынок информационных технологий) переживает те же

«ощущения», что и вся экономика страны, что и все мы. Очевидный

прогресс нашего государства в привлечении инвесторов во все отрасли

не может не сказаться на количестве и качестве серьезных

информационных систем.