|

|

|

|

|

|

|

|

|

|

За последние несколько лет ключевые компании — мировые производители оборудования для сетей мобильной связи — принимали различные меры, направленные на стабилизацию доходов и укрепление собственных позиций. Практически все они в той или иной мере провели внутреннюю реструктуризацию, уточнили приоритеты, приобрели специализированных производителей или, наоборот, избавились от обременительных активов. Некоторые решили распродать все, кроме основного бизнеса; другие, наоборот, развивают не только операторский сегмент, но также корпоративный и потребительский. Однако все делают ставку на сети LTE (за счет старых технологий — GSM и CDMA) и IP-транспорт. Просмотрев финансовые отчеты компаний и мнения аналитиков в Интернете, «СиБ» составил представление о том, какие именно метаморфозы пережили гиганты телекоммуникационного рынка за последние пять лет.

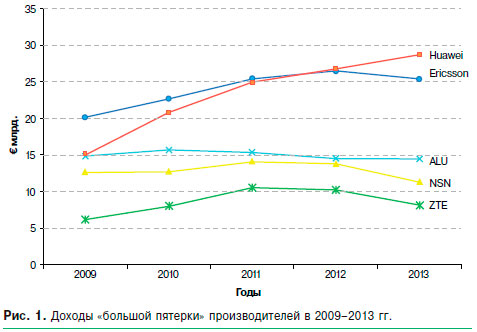

Самые свежие данные по соотношению сил между ведущими производителями операторского оборудования — это опубликованный в августе прошлого года отчет агентства Infonetics. Если исключить Cisco, которая не производит полного набора решений для мобильной связи, то «большую пятерку» образуют — в порядке уменьшения рыночной доли — Huawei, Ericsson, NSN, ALU и ZTE. На рис. 1 представлена динамика доходов «большой пятерки» производителей в евро по данным из их собственных отчетов. Показатели китайских компаний и Ericsson конвертированы соответственно из юаней и шведских крон по курсу последнего дня года согласно данным Yahoo Finance. Для ZTE цифра 2013 года является прогнозной по результатам трех кварталов, а для Huawei — оценочной по данным предварительного отчета, опубликованного в январе. Как можно видеть, за пять лет отчетливо выделились две группы игроков: лидеры с доходом от €20 млрд., демонстрировавшие стабильный рост продаж, и вторая группа, чьи доходы не превышали €15 млрд. При этом Huawei в 2013 году обошла Ericsson по объемам продаж и переместилась на первое место (можно было бы сказать, что это случилось еще в 2012-м, но там разница была на уровне погрешности и/или потерь при курсовом пересчете). Динамика прибыли компаний приведена на рис. 2 (во всех случаях, кроме NSN, кривые отражают изменение чистой прибыли. Данные по этому показателю NSN не раскрывает, поэтому соответствующий график отражает операционную прибыль).

Несмотря на флуктуации, Ericsson и Huawei все эти годы оставались с положительным результатом. NSN от самого основания терпела убытки , однако постепенно исправляла ситуацию и в прошлом году вышла на уровень прибыльности, а динамика ALU в последние годы была очень нестабильной, хотя положительные сдвиги заметны и здесь. Прибыль ZTE непрерывно снижалась и даже залезла в «минус», однако проводимые компанией меры позволили ей обратить вспять этот тренд.

Ericsson чувствует себя уверенно, но все же проводит постепенную трансформацию, фокусируясь на двух направлениях: мобильном ШПД и профессиональных услугах. На рис. 1 доходы Ericsson падают, но на самом деле сокращение доходов относительно невелико: такой эффект в значительной мере вызван снижением курса кроны. Отсутствие роста, однако, объясняется завершением крупных проектов развертывания сетей LTE в США и уменьшением капиталовложений в Японии. Судя по последнему годовому отчету, компания рассчитывает на оживление телеком-индустрии в Европе в связи с улучшением макроэкономического положения региона. При этом Ericsson — отнюдь не только поставщик оборудования: компания активно предоставляет услуги по строительству сетей и системной интеграции, их техподдержке и управлению, а также консалтингу. В 2013 году подразделение глобальных услуг, в котором трудятся 64 тыс. специалистов (всего персонал Ericsson насчитывает 144 тыс. человек) принесло компании 43% ее выручки. При разделе наследства Nortel («Прощай, Nortel», «CиБ» №2, 2010 г.) шведам достались лакомые куски. Во-первых, в 2009 году Ericsson вышла победителем в аукционе по покупке подразделения беспроводной связи Nortel (направления CDMA и LTE), предложив $1,13 млрд. и обойдя в конкурсе NSN. Благодаря этому приобретению Ericsson получила не только технологии и патенты, но и контракты с ведущими операторами США и Канады на развитие сетей CDMA, таким образом еще больше усилив свои позиции в Северной Америке (ранее компания заключила контракт с Verizon на участие в развертывании сети LTE). Отдельно консорциум компаний, в которые вошла и Ericsson, приобрел 6 тыс. патентов Nortel за $4,5 млрд. Наконец, в конце 2010 года Ericsson за $65 млн. выкупила у Nortel подразделение мультисервисных коммутаторов. Ericsson также выкупила долю канадцев (50% + 1 акция) в СП LG-Nortel, которое выпускало IP-АТС, терминальное оборудование корпоративной связи и коммутаторы ЛВС. Впоследствии компания была переименована в LG-Ericsson, а в 2012 году, когда шведы увеличили в нем свою долю до 75%, название еще раз было изменено — на этот раз на Ericsson-LG. Примечательно, что свое «родное» подразделение корпоративной телефонии Ericsson в 2008 году продала канадской Aastra. Наконец, в конце года Ericsson купила активы китайского предприятия GDNT, созданного с участием Nortel и местных компаний для разработок в области мобильной связи. Из других приобретений Ericsson можно назвать M2M-систему Telenor Connexion (2011 год) и IPTV-платформу Microsoft Mediaroom (2013 год). В 2012-м шведы поглотили две компании, специализирующиеся на системах OSS/BSS: в январе 2012 года совместно с фондом Providence Equity Partners за $1,15 млрд. была куплена Telcordia, в сентябре — канадский разработчик ConceptWave. В апреле того же года Ericsson приобрела BelAir — канадского производителя решений Wi-Fi операторского класса. Рассказав о покупках, нельзя не упомянуть направления, которые Ericsson закрыла. В 2012 году компания отказалась от направления GPON, продав американской компании Calix свою серию систем GPON-доступа EDA 1500 за 400 млн. крон (около $46,5 млн.), при этом Ericsson получила статус реселлера Calix. В середине 2013 года компания объявила о прекращении производства кабелей в связи с избытком такой продукции в Европе и все большим смещением ее производства в азиатские страны. Также за эти годы Ericsson «разобралась» еще с двумя своими СП. В начале 2012 года она продала Sony свою долю в Sony Ericsson — предприятии, которое показывало малообнадеживающие результаты из-за возросшей конкуренции на рынке смартфонов, прежде всего со стороны Samsung и Apple, и снижения цен на них. Sony Ericsson закончила третий квартал 2011 года с нулевой прибылью, а в четвертом понесла убытки. Избавившись от непрофильного бизнеса, шведский гигант выручил 7,5 млрд. крон (порядка $850 млн.). ST-Ericsson — компания по производству процессоров и «систем на чипе» для мобильных устройств, образованная с французской STMicroelectronics (STM), — давно сталкивалась с финансовыми проблемами. Убытки СП были обусловлены как сокращением продаж «обычных» телефонов, на которые и были рассчитаны его продукты изначально, так и уходом ключевых заказчиков (Sony Ericsson и Nokia, которая переключилась на Qualcomm). В 2011 году Ericsson принимает план финансового оздоровления, согласно которому за полтора года предполагалось уволить порядка 500 сотрудников и сократить расходы на $120 млн. В 2012 году была обнародована новая программа: создание «процессора приложений» нового поколения силами STM, сокращение штата еще на 1700 человек и укрупнение центров разработки, что в итоге должно было дать годовую экономию в $320 млн. Однако проблему это не решило, и в декабре 2012 года STM заявила о намерении выйти из СП. Соучредители попытались продать компанию — известно, что с таким предложением обращались к Samsung. Наконец, в марте 2013-го было объявлено о расформировании СП, в результате чего к Ericsson перешли разработанные СП многорежимные «тонкие модемы» и около 1800 сотрудников. Наконец, нужно отметить, что и сама Ericsson не обошлась без сокращений: к марту 2013 года было уволено около 1400 сотрудников в Швеции, в основном из подразделения сетевого оборудования.

ALU преодолевает трудности от самого своего основания в 2006 году, когда Alcatel объединилась с Lucent. Падение акций продолжается (с перерывами) с середины 2007 года, среди причин эксперты называли возрастающую конкуренцию со стороны китайских компаний и Ericsson (а также Cisco и Juniper в ядре сети, Ciena и Huawei в области DWDM), падение цен на оборудование телефонии в Европе и вообще слишком широкую сферу деятельности компании, что, в свою очередь, привело к значительным расходам на разработки. В 2011 году компания впервые после слияния получила прибыль, но в первой половине 2012-го продажи снова начали падать. В конце 2012 года ALU даже пришлось заложить свой портфель патентов для получения кредита в размере €2 млрд. Чтобы переломить ситуацию, ALU принимает меры, нацеленные на сокращение издержек и отказ от непрофильных бизнесов. Утвержденная в 2012 году программа Performance («Эффективность») предполагала снижение годовых расходов на €1,25 млрд. за счет сокращения 5,5 тыс. сотрудников, переключения на более прибыльные направления, такие как Интернет-маршрутизация, и продажи непрофильных бизнесов. В 2012 году ALU избавилась от Genesys — производителя решений для корпоративной телефонии и контакт-центров, которым владела 11 лет, выручив от продажи $1,5 млрд. В декабре 2013-го компания объявила, что расстанется с LGS Innovations — подразделением Bell Labs, выпускающим решения для спутниковой связи, оптические маршрутизаторы и другое оборудование защищенной связи для американских правительственных органов. LGS будет продана неназванной американской компании за $200 млн. Известно, что в 2012 году ALU подумывала о продаже подразделения, которое изготавливает, прокладывает и обслуживает подводные волоконно-оптические кабели; причина — сокращение числа крупных проектов и агрессивная конкуренция со стороны Huawei. В июне 2013 года Alcatel-Lucent обнародовала следующую программу трансформации под названием Shift («Сдвиг»). В случае ее успешного выполнения ALU превратится из производителя телекоммуникационного оборудования широкого профиля в компанию, специализирующуюся на решениях для IP-сетей и сверхскоростного доступа — в 2015 году на эти направления будут приходиться 85% инвестиций в исследования и разработки.

Согласно плану трансформации, до 2015 года

ALU планирует на €1 млрд. сократить фиксированные расходы за счет

уменьшения общих, сбытовых и административных издержек, а также

повышения операционной эффективности. Еще как минимум столько же

планируется получить от продажи отдельных активов. Также предусмотрено

«перепрофилирование» двухмиллиардного долга компании, а в случае

успешного выполнения плана «Сдвиг» — его сокращение. ALU намерена

увеличить доход в сегменте транспортных сетей на 15% (с €6,1 млрд.

в 2012 году до более €7 млрд. в 2015-м), одновременно поднять

операционную рентабельность с 2,4% до не менее чем 12,5%. В сегментах

«Доступ» и «Другие направления» благодаря росту инвестиций в такие

технологии, как FTTx, LTE и малые соты (за счет сокращения вложений

в старые решения), к 2015 году планируется сгенерировать €250 млн.

прибыли. Кроме того, ALU предварительно нашла покупателя для своего подразделения корпоративных сетей, которое производит решения для IP-телефонии (OmniPCX Enterprise, OmniPCX Office) и унифицированных коммуникаций (OpenTouch), Ethernet-коммутаторы для ЦОД и локальных сетей, терминалы и многое другое. Инвестиционная компания China Huaxin предложила за Alcatel-Lucent Enterprise €268 млн. ALU рассчитывает заключить соглашение о продаже этой структуры во втором квартале нынешнего года. При этом ALU намерена сохранить миноритарный пакет (15% акций). У самой компании остаются сильные позиции, в частности, в сегментах оборудования для сетей мобильной связи (пакет решений lightRadio) и DWDM, где ALU регулярно обновляет рекорды скорости передачи.

В отличие от ALU, проблемы NSN — до середины прошлого года совместного предприятия Siemens и Nokia — во многом были связаны не только с конкуренцией, но и с состоянием материнских компаний. Для Siemens телеком-сегмент уже давно не является приоритетным, а Nokia в последние годы испытывала финансовые проблемы, не в последнюю очередь связанные с недостаточным уровнем продаж мобильных устройств. с 2007 года NSN стабильно несла убытки в размере от €300 млн. до €1,6 млрд., всего же за пять лет компания потеряла €4,2 млрд. Чтобы переломить ситуацию, в ноябре 2011 года NSN задекларировала новую стратегию развития. Компания объявила, что намерена сосредоточить усилия на инфраструктуре для сетей мобильной связи (включая оптику) с упором на мобильный ШПД. За два года (до конца 2013 года) планировалось уменьшить операционные и производственные накладные расходы на €1 млрд. Под сокращение попали такие статьи, как недвижимость и административные расходы, планировалось уменьшить количество поставщиков. Кроме того, NSN решила сократить 17 тыс. сотрудников, а также принять меры по повышению эффективности производства: среди прочего, за счет перестройки организационной структуры, интеграции подразделения беспроводной связи Motorola, которое компания приобрела в 2010-2011 годах, в общую структуру и упрощения процессов предоставления услуг. Сокращения коснулись и штата Motorola: еще до обнародования общего плана спасения NSN решила распрощаться с 1500 сотрудниками, занятыми в направлениях GSM и WiMAX. После утверждения новой стратегии NSN эксперты называли условно непрофильные бизнесы NSN, которые компания могла продать. В частности, это фиксированная проводная связь (в этом направлении традиционно была сильна Siemens, но из-за недостаточного уровня инвестирования NSN уступила позиции в пользу ALU, Huawei, Cisco и других конкурентов). Кроме того, «под нож» могло пойти подразделение приложений и систем поддержки бизнеса (BSS). Оба направления генерировали не более 15% выручки NSN, а их расформирование, по прогнозам, позволяло уменьшить расходы на 30%. Перспективы плана трансформации не были совсем уж беспочвенными. Во-первых, компания располагает значительным ассортиментом продуктов для сетей мобильной связи (в частности, как писал «СиБ» в прошлом году, NSN занимает третье место среди поставщиков по количеству контрактов на развертывание сетей LTE). Второй козырь — развитое направление услуг, в том числе расширенной поддержки и обслуживания сетей операторов с четырьмя (по состоянию на прошлый год) центрами управления сетями. Наконец, покупка Motorola (и наследование контрактов с американскими операторами) давала надежду на то, что NSN сможет закрепиться на рынке США. Эта надежда отчасти оправдалась: T-Mobile и Sprint Nextel выбрали NSN для строительства сетей LTE. К концу 2013 года расходы NSN на реструктуризацию достигли €1,8 млрд. Однако, как и в случае ALU, план реорганизации уже принес определенные результаты. По итогам 2013 года, хотя продажи NSN сократились на 18% по сравнению с 2012 годом (€11,2 млрд. против €13,7 млрд.), был зафиксирован рост операционной прибыли в размере €420 млн. (в 2012-м компания понесла убытки на сумму €795 млн.). При этом по итогам IV квартала прошлого года имело место падение продаж на €3,1 млрд. по сравнению с аналогичным периодом прошлого года. В 2013 году Nokia выкупила у Siemens ее долю в СП, которое было переименовано в Nokia Solutions and Networks; стоимость сделки составила €1,7 млрд. В настоящее время NSN является основным активом Nokia, чей бизнес пользовательских устройств и услуг в прошлом году купила Microsoft — по одной из версий, из опасения, что Nokia в своих смартфонах и планшетах откажется от Windows Phone и перейдет на Android. Второе оставшееся подразделение — это сервис онлайн-карт HERE.

У Huawei все хорошо. Доходы компании стабильно растут (в 2011 году — на 11,7%, в последние два года — по 8%). По итогам 2013 года доход компании составил 238 млрд. юаней ($39,6 млрд.). Прибыль, однако, в 2011 году упала на целых 53%; в своем отчете компания этот факт не объяснила, хотя и указала 34%-ный рост расходов на разработки. В 2012 году прибыль снова пошла в гору, увеличившись на 33%, в 2013-м — на 20%, хотя эти цифры предварительные: по данным на январь прибыль ожидалась в пределах $4,72-$4,85 млрд.). Важно отметить, что все большая доля продаж имеет место за пределами Китая, где рост значительно превышает показатели внутреннего рынка. Начиная с 2010 года соотношение продаж стабильно составляет примерно 2:1, причем если в Китае они увеличились на 5,5%, то за рубежом — почти на 15%. По данным 2013 года, на зарубежные рынки приходилось 66% полученных компанией доходов (впервые их доля превысила половину в 2005 году). Также, по данным Huawei, в прошлом году 75% доходов пришлось на поставки и услуги 50 ведущим мировым телекоммуникационным операторам. В 2010 году Huawei по доходам вышла на вторую позицию среди мировых производителей операторского телекоммуникационного оборудования, а в 2013-м, как говорилось выше, переместилась на первое место. Кроме того, Huawei демонстрирует прямо противоположную по отношению к NSN и ALU тенденцию: все большую роль в бизнесе компании играют подразделения корпоративной связи и потребительской электроники. На корпоративный рынок Huawei вышла в 2010 году, и уже в следующем продажи составили почти полтора миллиарда долларов. Что касается терминалов, то здесь также идет стабильный рост на 40-50% в год, причем в прошлом году компания вышла на третье место в мире после Samsung и Apple. В 2014 году Huawei планирует продать 80-100 млн. устройств. Эксперты говорят о том, что таким образом китайский гигант, среди прочих целей, старается наверстать потери из-за ограничения поставок своего сетевого оборудования в США и Австралию в связи с вопросами национальной безопасности.

Подобным образом ведет себя и ZTE. Как и Huawei, компания недавно сформировала подразделения мобильных устройств и корпоративных систем. По предварительным итогам 2013 года, продажа терминалов принесла компании почти треть доходов (для Huawei цифр пока нет, но, судя по статистике 2012 года, эта доля все же намного меньше). И это сказывается на динамике прибыли ZTE. С точки зрения доходов компания, по-видимому, не испытывает таких проблем, как NSN или ALU, хотя и занимает последнее место из пятерки производителей. Изгнание с американского рынка тоже коснулись ZTE, хотя и в меньшей мере, чем Huawei, потому что ее присутствие и так было невелико. Тем не менее 2012 год ZTE впервые в своей истории закончила с убытком (в размере около $457 млн.), причиной тому сама компания назвала замедление развертывания сетей в мире (доходы от внешних рынков предположительно упали на 4,5%). Еще одним фактором стало как раз падение продаж обычных мобильных телефонов (feature phones), хотя в самой компании говорят о «стремительном росте» прибыли от продаж смартфонов. Аналитики отмечают, что ZTE страдает из-за стагнации рынка CDMA, где позиции компании всегда были сильны: например, ZTE занимает третье место по поставкам оборудования для сетей EV-DO в мире («Не дождетесь: CDMA-интернет в мире и в Украине», «СиБ» №6, 2013 г.). В 2013 году ZTE вернулась на уровень рентабельности: по предварительным оценкам, прибыль составит 1,2-1,5 млрд. юаней; успех в компании объясняют ужесточением контроля за расходами.

Успехи и чаяния ZTE во многом связаны

с родным рынком, где у компании заключены контракты с ведущими

операторами на развертывание сетей LTE. Однако, как и Huawei, ZTE

активно работает над расширением своего бизнеса за пределами

материкового Китая. По состоянию на первое полугодие 2013 года продажи

были поровну распределены между Поднебесной и остальным миром. Как будут развиваться события дальше? В ноябре прошлого года Vodafone анонсировала проект Spring, в рамках которого предполагает потратить около $9,6 млрд. на модернизацию сетей по всему миру (деньги на это пойдут из тех $130 млрд., за которые недавно британский гигант продал свои акции Verizon Wireless). Vodafone планирует к 2017 году покрыть сетями LTE 90% территории пяти европейских стран, в которых действуют ее дочерние структуры. В феврале на Всемирном мобильном конгрессе в Барселоне было объявлено, что к участию в проекте привлечены Ericsson и NSN, с которыми Vodafone заключила пятилетние контракты. Агентство Moody’s полагает, что усилия Vodafone заставят раскошелиться и ее конкурентов в Европе.

Тем временем большие инвестиции в LTE

ожидаются в Китае: лицензии наконец-то получили местные гиганты — China

Telecom, China Mobile и China Unicom. И хотя все трое давно тестировали

технологию в партнерстве практически со всеми ведущими производителями

(а China Mobile даже успела запустить сеть в эксплуатацию), основные

работы еще впереди.

Василий ТКАЧЕНКО, СиБ |

|